下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$银泰商业(hk01833)$

银泰商业推出的若干项新举措显示积极态势。我们根据新的分类加总估值方法推算出目标价为10.80 港币(此前是8.00 港币),从而反映出基础案例情景下公司新业务的潜在贡献,预计执行后还有进一步上涨空间。近期股价大跌之后,公司价值重现,因此将评级从持有上调至买入。

支撑评级的主要因素

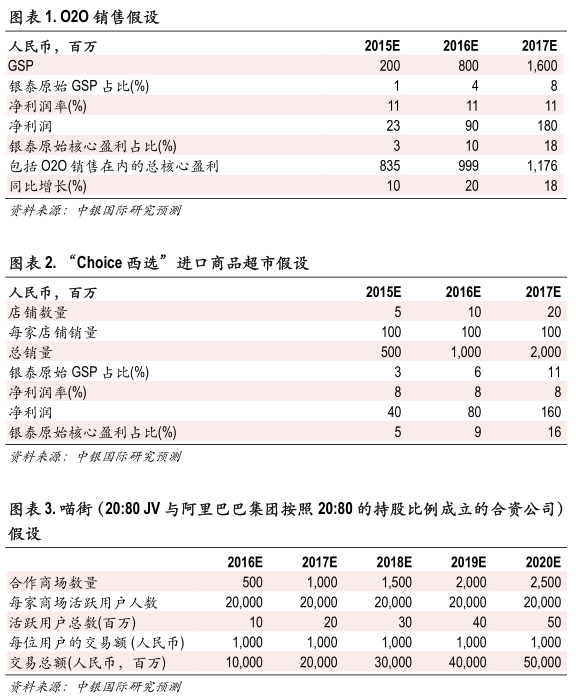

O2O 产品“喵货”。公司开始在银泰网上以统一的价格销售此前只在线下出售的产品。通过这种方式,顾客可以随时随地购买商品,而实体店也可以在不增加租金和设施成本的情况下提高销售额。我们假设在2016 年和2017 年喵货将分别占到银泰店铺总销量的4%和8%,假设毛利润率为20%,银泰网的费用为5%,所得税税率25%,则净利润率为11%。在这种情况下,预计银泰2016-17 年的核心盈利将分别增长10%和18%(图1)。

进口商品超市“Choice 西选”。首家店铺已经于6 月底在杭州开业,主要经营食品饮料、保健品、个人护理和婴儿商品。得益于高质量的差异化商品以及合理的价格,开业首日即创下100 万人民币的销售记录。店铺采用特许经营模式,毛利润率达到20%。管理层计划在中期开100 家店。我们假设2016 年开业10 家,每家店的销售额为1 亿人民币,净利润率为8%(图2)。

国际品牌配饰电子商务。我们认为银泰的核心竞争力在于商品售价比国内零售价格低30-50%、正品保证、直接从欧洲采购以及与杭州下沙保税区合作密切。2014 年销售额为3 亿人民币,我们假设2015 年增加到4 亿人民币,2017 年进一步增加到5 亿人民币。

购物中心 O2O 产品“喵街”APP。相比于基础的空间定位服务,喵街为合作伙伴提供更多增值项目:(1) 根据商家客流量推送即时优惠信息,减少空闲时间;(2) 使用采购金额和购物消耗的卡路里兑换元宝会员积分,将阿里巴巴以及合作伙伴的会员积分整合为统一的会员积分联盟;(3) 大数据产品可提供周边潜在消费者的概况,帮助商场制定有效策略来吸引客流。管理层计划到2016 年年中与500 家商场达成合作,并获得1,000 万活跃用户。我们假设每位用户的交易额为1,000 元,推算出通过喵街APP 取得的潜在交易总额为100 亿人民币(图3)。

评级面临的主要风险

类似商业模式的竞争压力;执行风险。

估值

公司 2015 年年中出售了一家亏损店铺,解决了高租金问题,而且修正后的历史盈利较高,因此我们将2015-17 年的核心盈利上调16-31%,并基于分类加总估值方法将目标价从8.00 港币上调至10.80 港币。

(来源:中银国际证券)