下载格隆汇APP

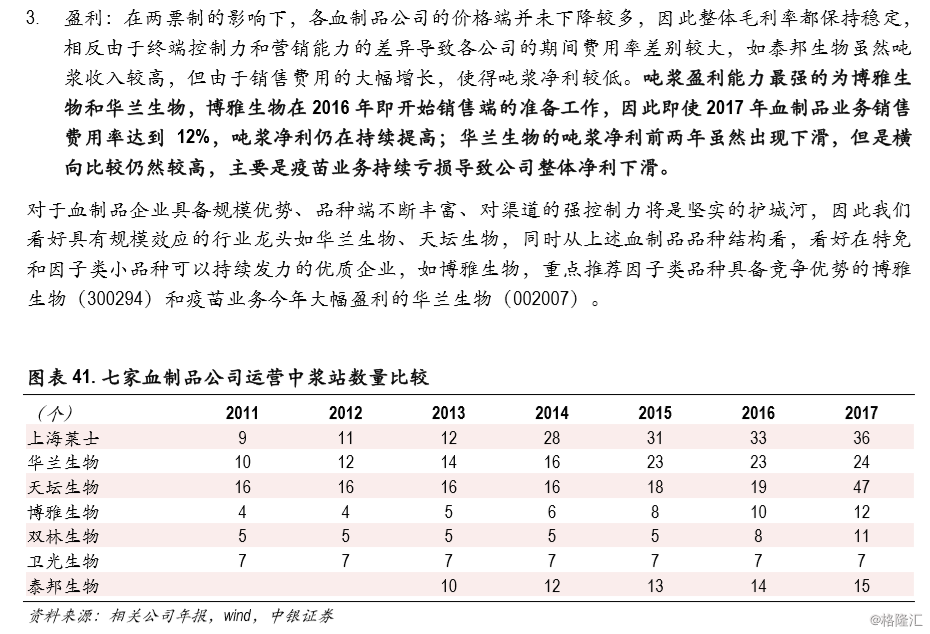

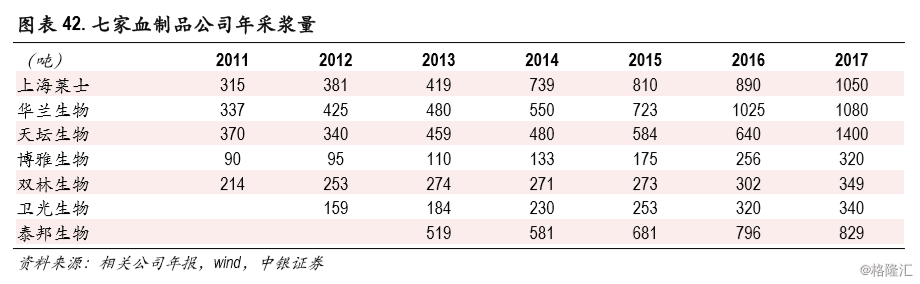

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

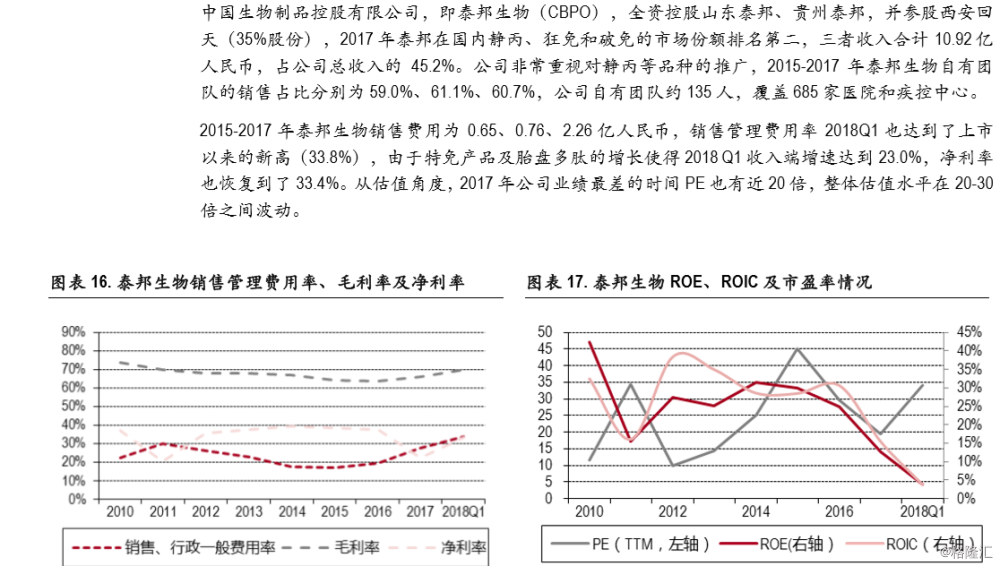

作者:柴博 邓周宇 张威亚 高睿婷

机构:中银国际

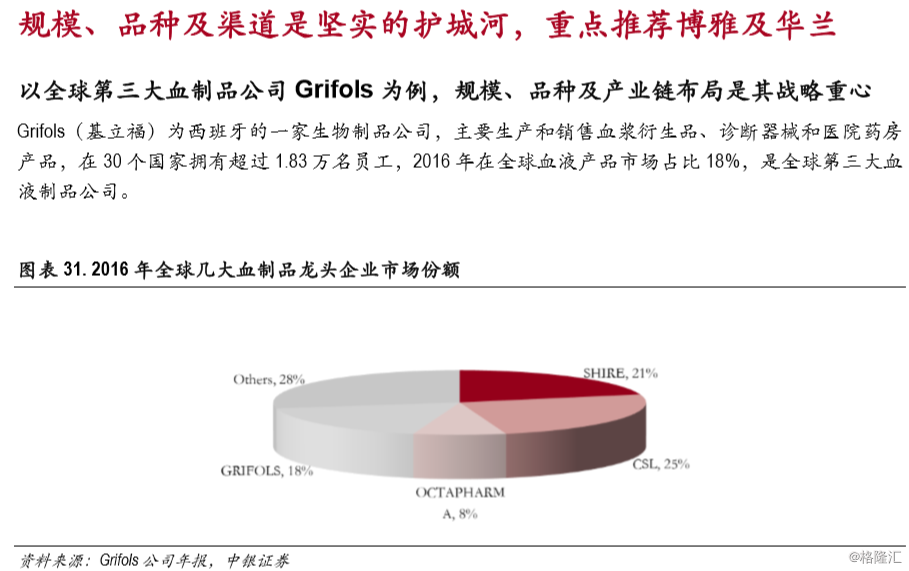

以白蛋白为锚血制品行业去库存接近尾声

血制品行业“好生意”属性不改,目前行业估值仅 27 倍 PE

两票制虽然给行业带来了阵痛,但从变革行业销售模式角度讲反而是好事,将逐渐打造一批更具市 场竞争力和渠道控制力的血制品龙头。两票制前血制品企业对渠道和终端缺乏控制力,上游企业只 需要将产品发货给经销商即完成了销售行为,因此产品的价格更多是根据下游需求量被动的调节。 血制品去库存完毕后,工业端强化对经销商和终端的影响力,通过学术推广主动影响终端的需求结 构,后续只要实现了规模优势,白蛋白、静丙等血制品价格都基本不存在竞争和大规模降价风险(具 备刚需属性),是非常稳定的现金流业务。

在美国开设浆站完全基于市场规律调节供需和价格,企业根据自身规划设立浆站,经 FDA检查后就 可以采浆,在这一机制下美国血制品行业上游资源的瓶颈被打开。国际市场的供需状况已经处于一 个相对平衡的状态,市场容量增长主要依赖新产品和新适应症的推出,血制品企业则控制产量保持 供需平衡使血制品价格保持较高水平。

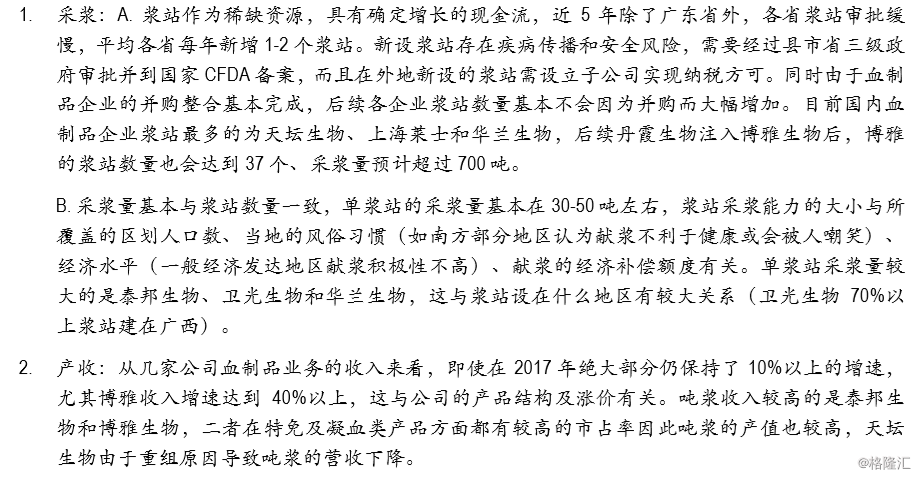

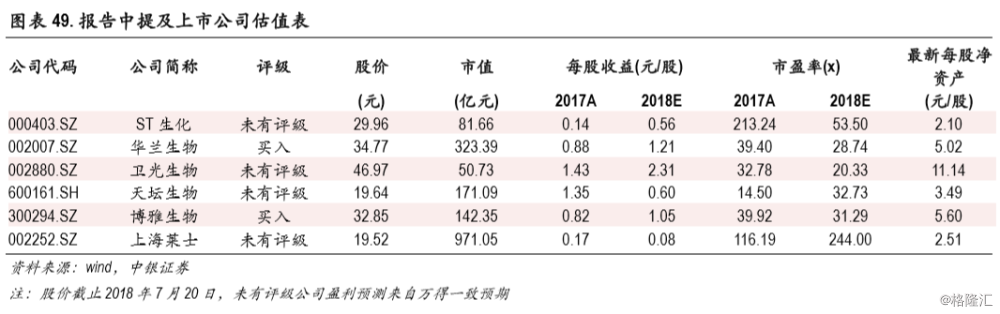

国内存在采浆许可的限制血制品仍然具有资源品属性(上游不可能大规模扩大浆站数量及采浆量), 血制品行业具有稳定持续增长的现金流,“好生意”属性不改。目前国内在运营的血制品企业约有 27 家(有资质自建浆站的仅十多家),前五家企业占据着超过 70%的市场份额。我们认为具备规模 优势、品种端不断丰富、对渠道的强控制力将是坚实的护城河,看好具有规模效应的行业龙头,同 时从血制品品种结构看,看好在特免和因子类小品种可以持续发力的优质企业,重点推荐在特免和 因子类制品具备持续竞争优势的博雅生物(300294)和血制品业务具备规模优势的华兰生物(002007)。

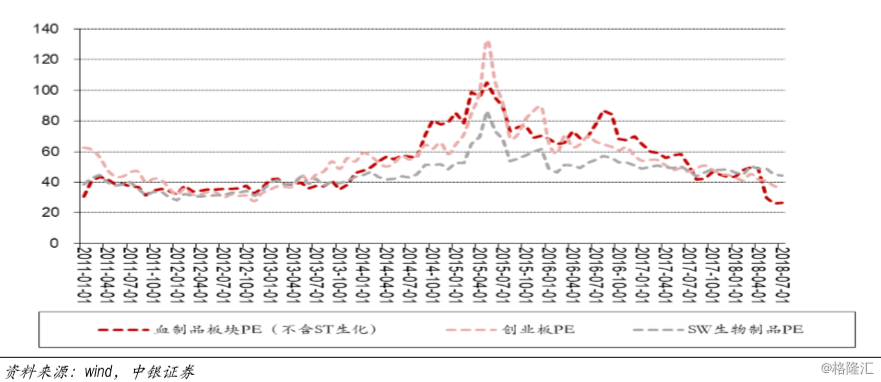

估值方面,随着行业的变化如 2013年更换新的 GMP证书、2015年血制品提价、2016年以来的两票制, 行业估值经历了较大的波动,截至 2018年 7月 19日行业整体估值已经达到 27.7倍 PE(不含 ST生化, 若包含 ST生化估值为 30.4倍),若以 15%的净利增速计算,2019年估值切换后 PE仅为 24倍。以博 雅生物、华兰生物为代表的血制品企业,净利增速预计在 20%-30%,PEG仅为 1.28。若以行业估值水 平较低的时间段即 2011-2013年 30-35倍 PE为参照,我们认为前期市场的整体调整,叠加中小创持续 下跌和血制品行业基本面的影响,行业估值水平已经处于历史底部区域。

市场有观点认为血制品行业资源品属性弱化,销售模式向着化药靠拢,行业估值理应下调。我们认 为,虽然血制品下游需求增速稳定,经过 2016、2017年上游采浆量大幅提升,短期供给端增长较多, 但是浆站仍然存在行政审批限制,血制品的资源品属性仍然较强,上游竞争格局稳定;下游销售的 确趋向化药类的学术推广模式,但以降价促进走量的销售方式长期难以为继(短期可以促进销售, 但长期不会带来各品类终端需求的扩大),不具备类似化药以价格竞争终端的基础,因此我们认为 血制品行业的合理估值应在 35倍 PE左右。

图表 1. A股血制品板块估值水平已经达到 2011年以来历史底部(TTM整体法,剔除负值)

两票制后血制品销售模式变得更积极主动,提高学术推广能力是未来核心竞争力

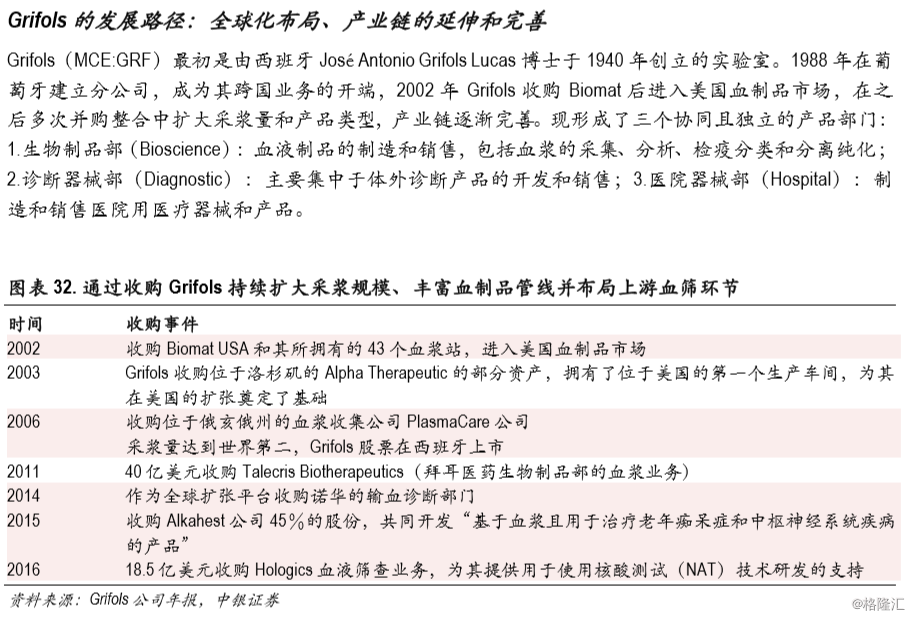

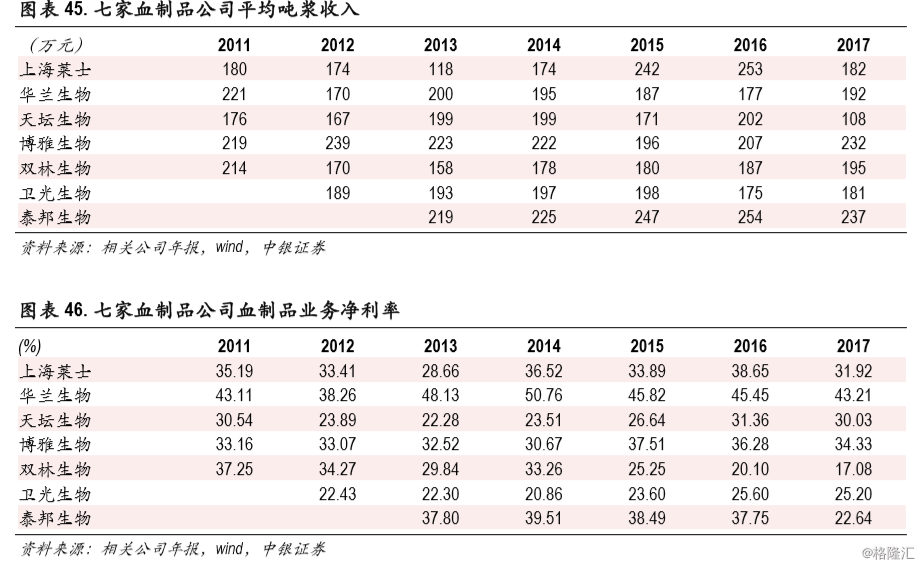

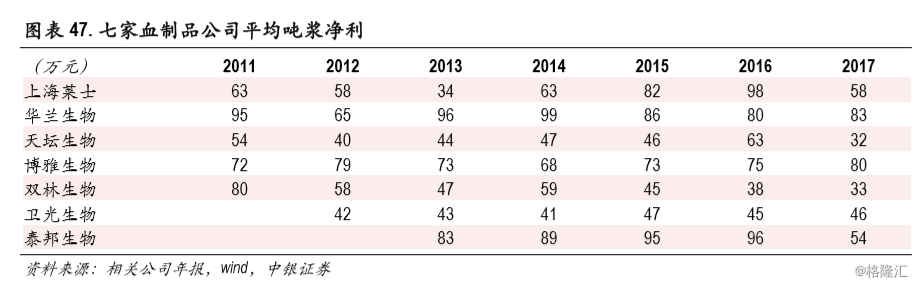

从供给端角度血浆具有资源品属性,规模效应明显,上游采浆量越大对于市场的影响力也越大,另 外每吨浆提取的血制品种类越多,吨浆收入和净利越高。从供给角度持续扩大采浆量、开发新的血 制品种类是血制品企业成长和建立竞争优势的必然路径。

从需求端角度,由于价格和两票制因素使行业正常经营状况受到影响。

1. 在 2016年血制品涨价预期 下,商业为了控制成本大量向上游采购,这也带动了工业企业加大采浆力度;2017 年下半年随着两 票制的推开,部分小型商业公司退出市场,为了清理库存大量降价甩货竞争渠道和终端,血制品价 格受到扰动。

2. 由于医院终端短期内需求有限,导致部分商业企业库存增长,为了应对竞争小幅降 价使得毛利率下滑。

3. 之前血制品企业对下游渠道的控制力较弱,两票制导致下游渠道减少,为了 降低存货,血制品企业及大型商业公司加大销售端投入并与第三方商业推广公司合作,导致销售费 用大幅增长,同时由于更多直面医院终端账期加长、财务费用增长,出现利润大幅下滑或亏损。从 需求端角度讲,随着品类的丰富、新品种在细分领域的推广以及老品种既得份额的维护,“得终端者 方能得天下”,上游血制品企业对下游优质商业公司的需求变得更加迫切,与商业的合作也会越来越 密切。

图表 2. 两票制后以往的销售模式改变,血制品企业更加重视优质商业公司并加强学术推广的合作

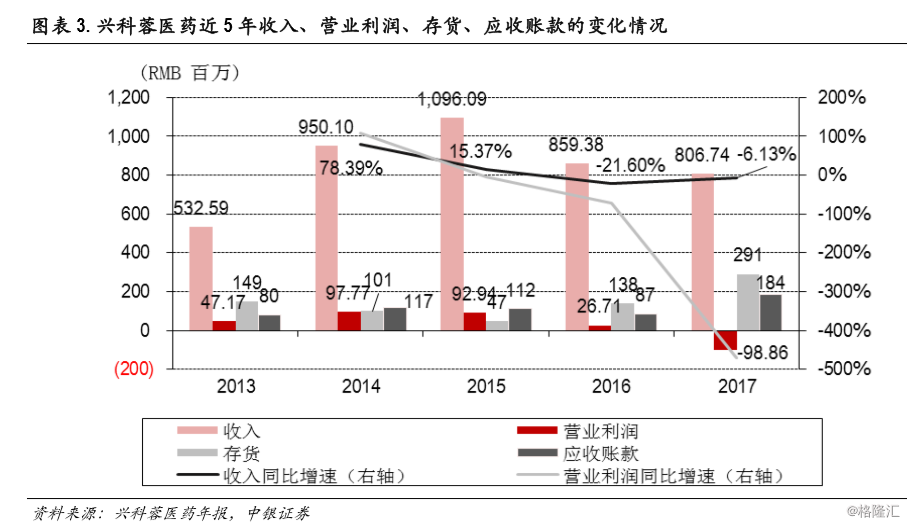

以进口血制品代理商兴科蓉为例,血制品公司最坏的时候即将过去

白蛋白是最大的血制品,因此跟踪白蛋白的批签发、销售和库存数据即可以了解市场供需和渠道的 变化情况。从产业调研情况看,目前商业对于库存管理较 2016及 2017年严格,存货一般控制在 2.5-3 个月左右,整个市场量的提升相对正常,相反由于急于清理库存的小型商业公司降价 10%销售扰乱 了市场秩序。血制品在医院是金额较大的必须药品,在三级医院受到药占比的约束,医院对品牌、 价格较敏感,同时对学术要求较高,因此所有进入医院的血制品都是两票制下合规的渠道来源。

兴科蓉医药(6833.HK)为国内前五的进口药品代理商,主要代理品种包括人血白蛋白(为 Octapharma 国内的主要合作伙伴之一)、抗生素及部分肝病用药等,由于血制品外部环境的变化公司的整体经 营情况也受到较大冲击。公司血制品经营情况的恶化从 2016 年下半年即开始体现,虽然年中存在 Octapharma 供应不足年底才恢复的影响,但由于销售渠道的调整,存货从 2016年下半年开始大幅增 长,全年白蛋白收入减少 1.54 亿(已包含售价上涨 6.2%的因素),同比下降 23.0%。另外利润的大 幅下滑也受到其他品种经营变化的影响,如限抗使其代理的抗生素类产品收入下滑 9.0%;由于控费 影响,肝病用药收入同比下降 28.4%,心血管辅助用药收入也下滑 13.8%。

2017年血制品经营恶化集中体现:由于血制品涨价预期 2017年上游批签发量大幅增长,两票制的推 开使小型商业公司降价清库存竞争医院终端,类似兴科蓉等较大型商业公司受到冲击,其白蛋白存 货同比增长 288.2%,销售额下降 20.8%(已包含为应对竞争主动降价 4.6%的因素)。

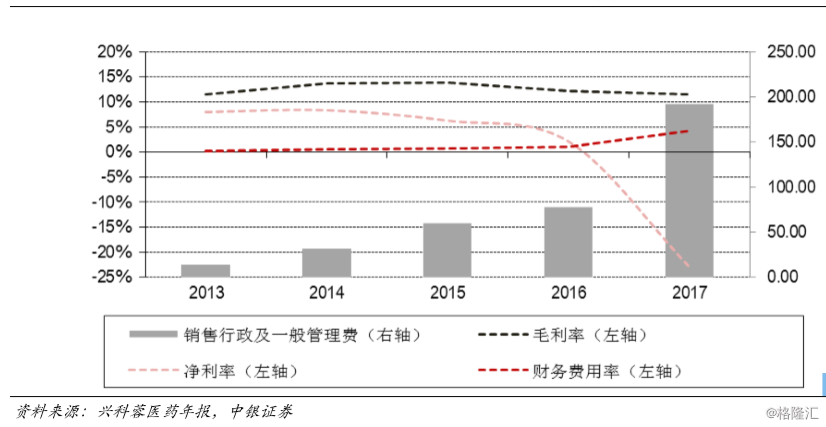

由于应对降价竞争及人民币贬值因素,兴科蓉医药血制品的毛利率由 2016年的 11.2%下降到 2017年 的 8.2%。为应对两票制公司精简经销商网络并承担了相关的营销推广费用,同时向第三方经销商支 付推广费,因此费用开支同比增长 146.2%。另外,由于渠道直接面对终端,账期因素导致财务费用 增长了 266.3%。

在 2013-2015年行业发展较平稳的背景下,兴科蓉医药白蛋白销售额分别为 2.5、6.3、6.7亿。根据 PDB 样本医院数据2018Q1 Octapharma销售额为4383万元,按照经验值放大6-8倍,即Q1销售额约为2.6-3.5 亿,按兴科蓉占 Octapharma 国内销售额的 40%计算,其 Q1白蛋白销售额约为 1.0-1.4亿,截止 2017 年底公司白蛋白存货约 2.7 亿,因此我们认为经过 2018H1,以兴科蓉为代表的大型血制品商业公司 上半年基本已消化完去年底形成的存货,经销商(渠道)去库存接近尾声。

图表 4. 兴科蓉医药近 5年三费及毛利率、净利率变化情况(人民币,百万元)

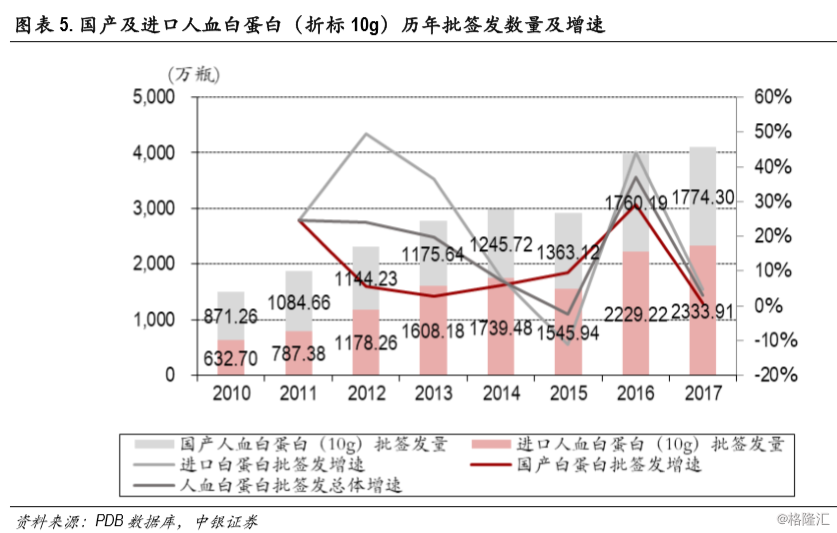

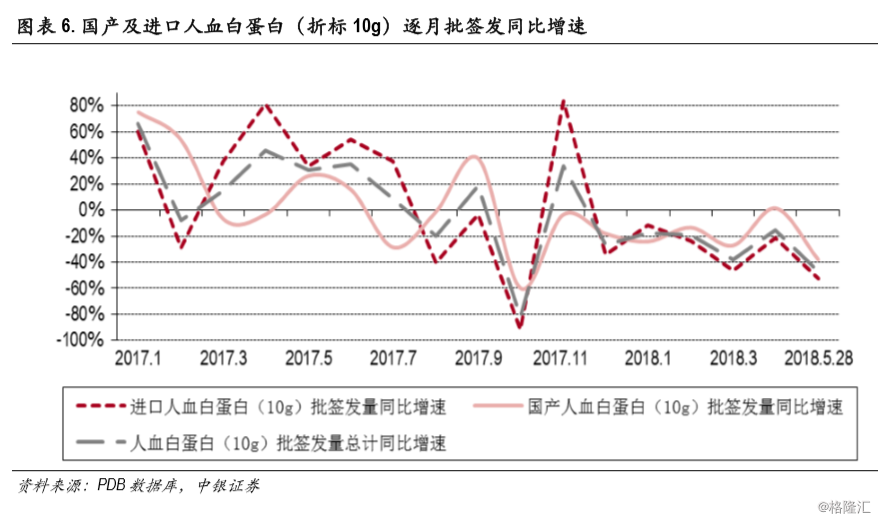

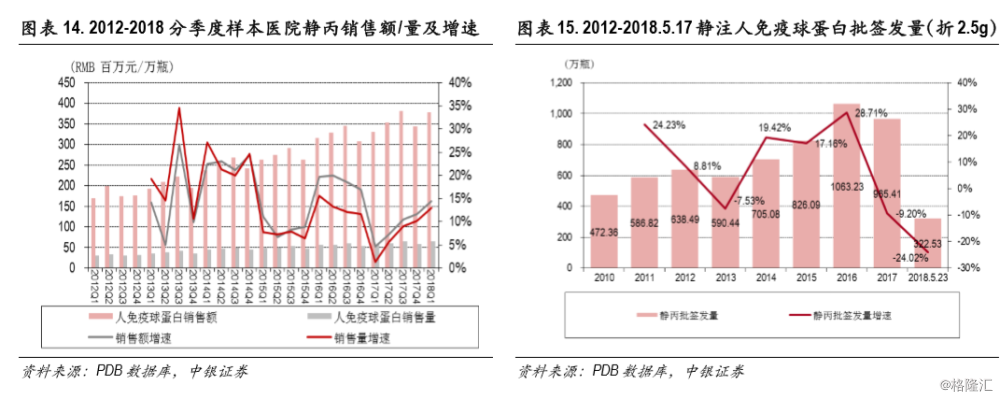

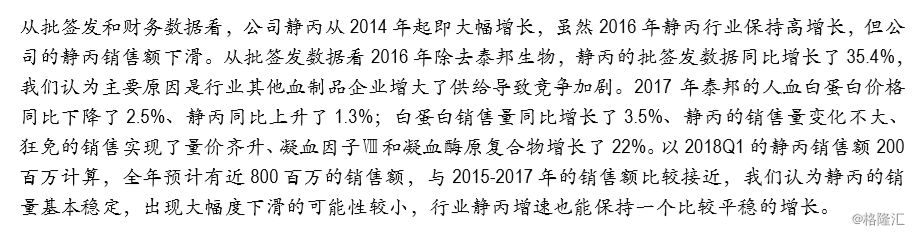

白蛋白批签发量连续近 7 个月负增长,上游去库存接近尾声

以折标 10g 白蛋白为基准,2015 年由于各类血制品均出现不同程度涨幅,涨价预期刺激了商业公司 大量从上游采购,这导致 2016年进口及国产白蛋白的批签发量大幅增长。2017年两票制推行使得大 量中小型商业公司退出市场,上游及渠道产生大量库存,市场短期处于供大于需的局面,上游也放 缓了采浆和批签发速度。

分月份批签发数据看,从 2017年 9月之后白蛋白批签发数据基本都是负增长状态,尤其国产白蛋白 接近 7个月持续负增长,一方面与 2016下半年及 2017上半年高基数有关,另一方面渠道去库存仍在 进行中,工业企业的采浆、投浆和批签发速度都有所放缓。我们预计在 2018 年 Q3 末行业去库存基本完成。

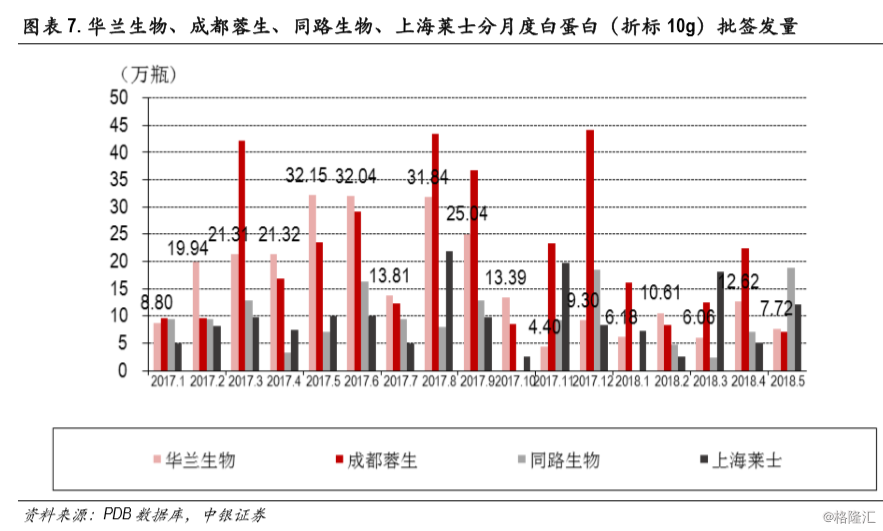

华兰生物作为国产白蛋白批签发量最大的企业,以其白蛋白的销售数据为例:2015-2017 年华兰生物 折标白蛋白(10g)销售量分别约为 183、195、258万瓶(按 350元/瓶计算),平均单月销量为 16-21 万瓶,相应 2015-2017年批签发量分别为 164.3、263.3、233.3万瓶。截止 2017年底公司白蛋白库存 72 万瓶,即 3.4-4.5个月的销售量。另外 2018年 1-5月华兰白蛋白批签发量合计 43.2万瓶(月均 8.64万 瓶),预计上半年批签发量合计 55-60万瓶,叠加上年存货 72万瓶,总计 127-132万瓶大约 7个月即 可完全消化。按每吨浆产 2333瓶白蛋白计算,假若华兰 2018年投浆 1100吨,下半年 800余吨浆大约 可产 186万瓶白蛋白(10g),由于投浆与批签发上市间有 4-5个月左右的时间差,扣除 60-70万瓶因 年底投浆次年批签发上市而形成的库存后,预计 6-7个月即可消化完下半年投浆产量,因此我们认为 目前上游去库存也已接近尾声。

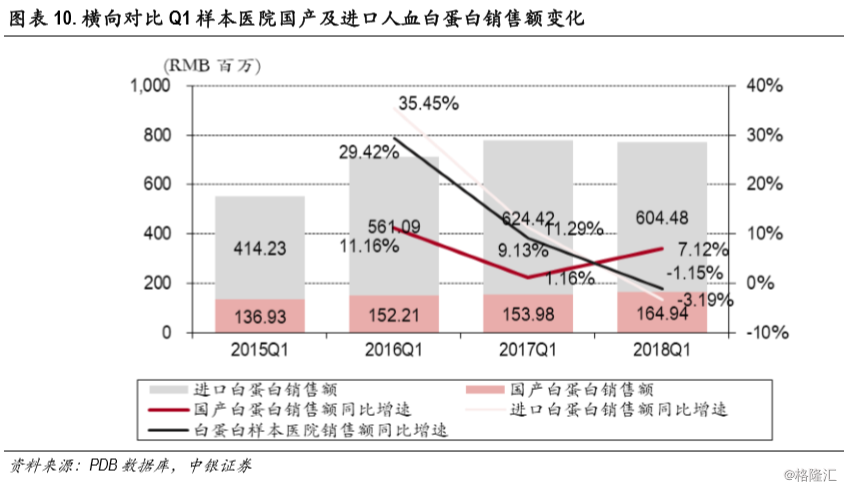

2018Q1 终端需求饱和"破冰"还需供给发力,进口白蛋白下滑与"进口替代"无关

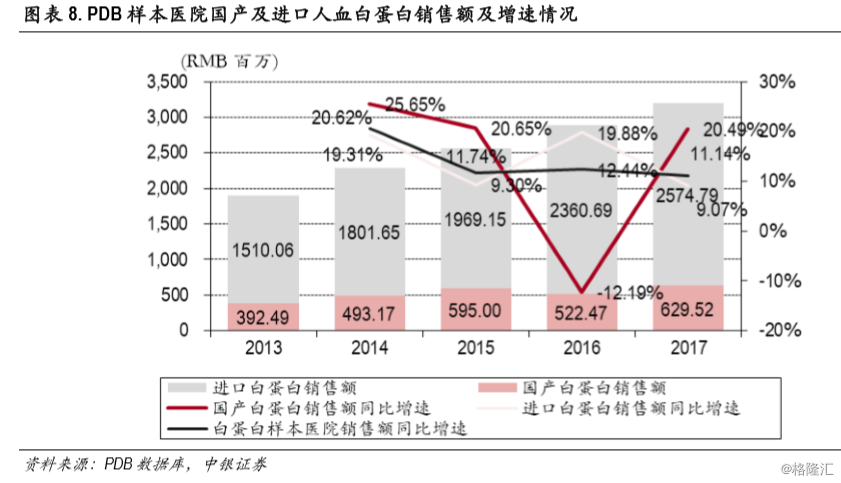

从历史数据看,人血白蛋白的需求端增速近几年基本稳定在 10%左右,并不会因供给端采浆量的大 幅增长而出现需求端提速的情况。2017Q4、2018Q1 PDB 样本医院销售数据显示白蛋白增速分别为 3.55%、 -1.15%,一方面由于进口白蛋白公司 Aventis Behring销售额连续下滑拉低了整体增速(若 Aventis Behring销售额与 2017Q1持平则样本医院白蛋白销售额整体增速为 1%左右),另一方面由于 2017年 下半年商业公司对终端的竞争加剧 Q2、Q3增长较快导致医院终端存货充足。

市场有观点认为进口白蛋白销售额从 2017年下半年开始下降,国产白蛋白保持正增长,意味着国产 白蛋白占比在提高。实际上这种观点存在偏差,第一,进口白蛋白的增速下降主要是由于 Aventis Behring的收入从 2016年开始下滑,2017Q1和 2018Q1分别同比下降 26.2%和 16.5%,2015年该公司占 样本医院进口白蛋白销售额的 24.5%,所以 Aventis Behring 的下滑导致了进口白蛋白表观整体增速的 下滑,而其他进口血制品巨头的销售额都是持续正增长。第二,需求端销售数据与批签发数据存在 正相关关系,2017年进口和国产白蛋白的批签发数据均出现下滑,2018年 1-5月进口及国产白蛋白批 签发走势也基本是下滑趋势。即使进口批签发数据的降幅更大,但也是与批签发批准的先后顺序有 关,并不存在支持国产而减少进口白蛋白的批签发和使用量的情况。旧版的血制品管理条例中,对 进口白蛋白没有 3 个月检疫期要求,预计新的管理条例会对进口白蛋白附加检疫期要求,这也是导 致进口白蛋白批签发速度下降的可能原因之一。第三,医院端对白蛋白等血制品非常重视品牌和学 术推广,因为这代表着安全性及用药习惯问题,从 2012年进口白蛋白占据市场主导地位也是因为国 内企业不够重视学术推广导致的。从样本医院销售数据看,进口白蛋白的占比在 77%-80%左右,从 批签发数据占比看进口白蛋白稳定在 55%,都没有出现大幅的波动。行业龙头在没有持续学术推广 的情况下,销售数据的波动并不能代表国产白蛋白在加速取代进口品。

虽然白蛋白及静丙增速放缓,但血制品行业仍存结构性机会

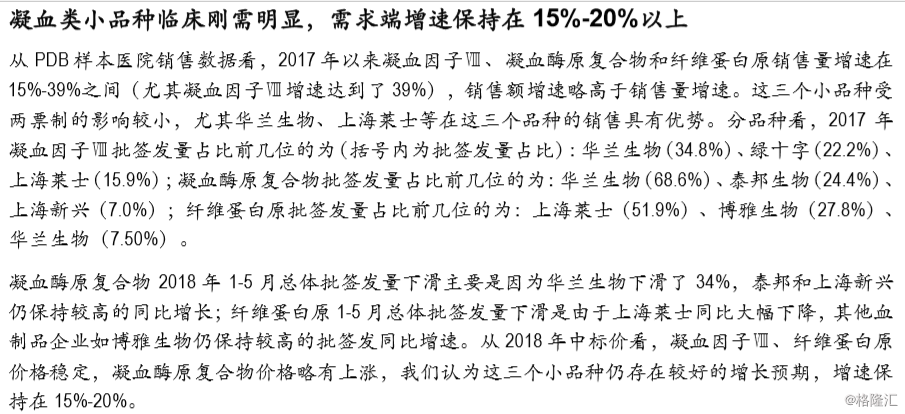

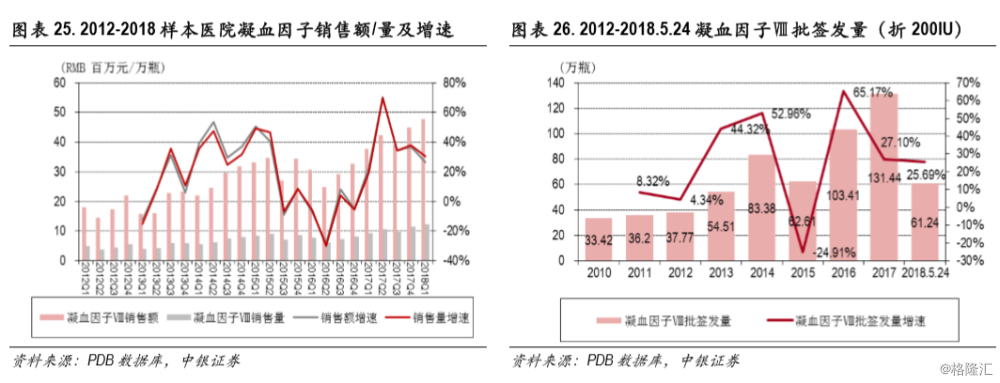

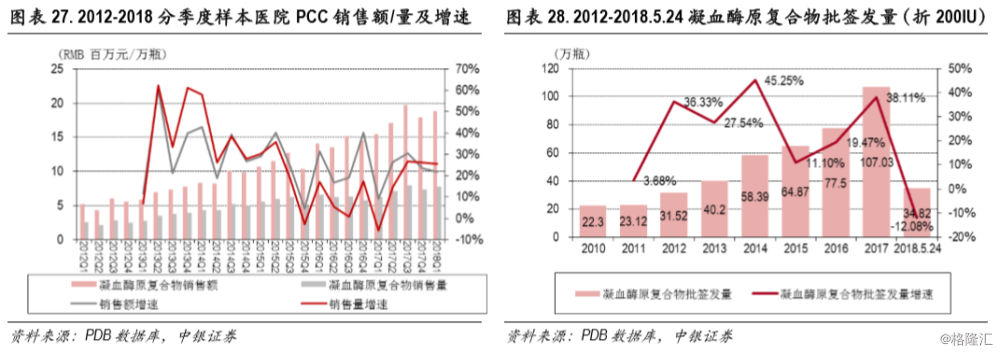

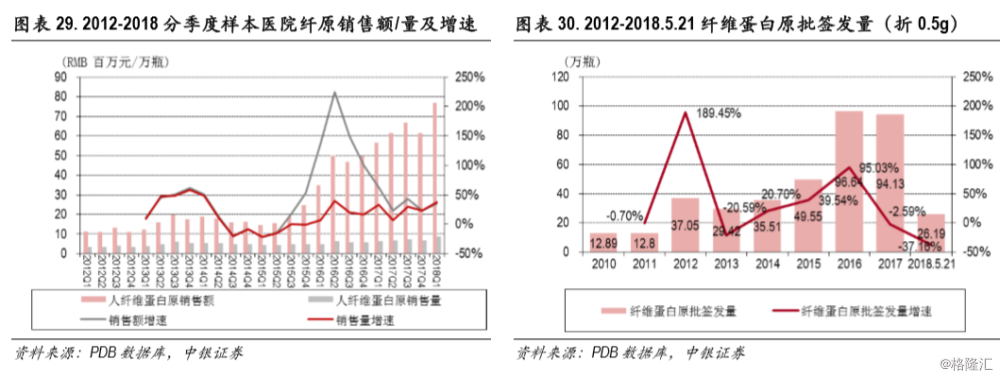

特免及凝血类小品种仍是未来几年血制品中增速最快的品种

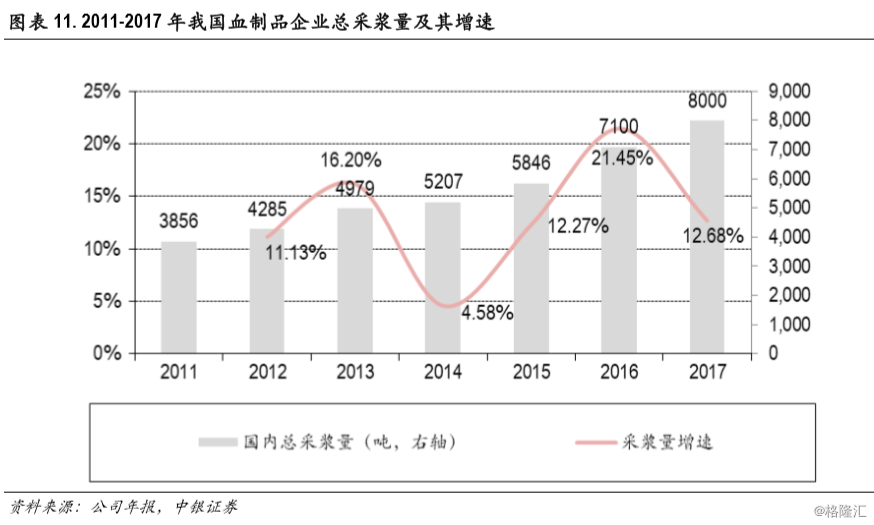

国内血制品长期处于供不应求的状态,采浆量逐年持续上升,2011-2017年 6年的采浆量复合增速为 12.9%。按单浆站采浆量 30-32吨算,2017年国内采浆站数量在 250-266个左右,美国拥有浆站 530个 (采浆量达到 3.8万吨)。

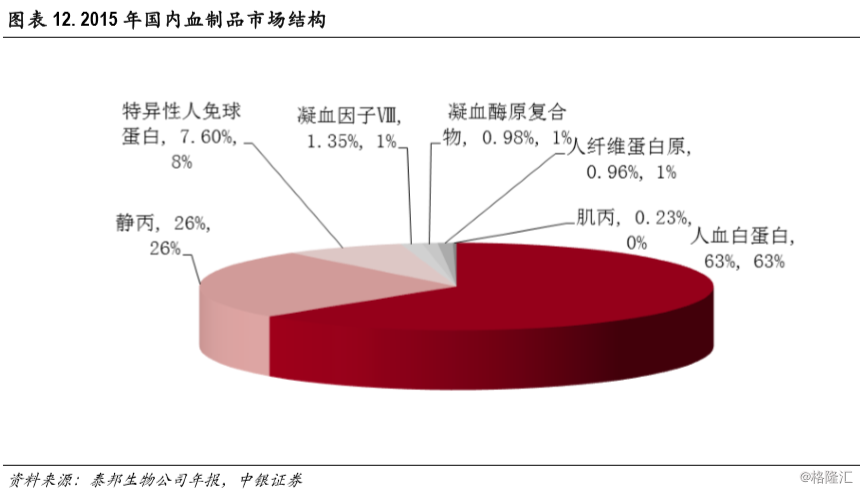

2015年国内血制品市场结构以白蛋白为主占 63%、其次为静丙占 26%、凝血因子占Ⅷ1.35%、特异性 人免疫球蛋白占 7.6%、凝血酶原复合物占 0.98%、人纤维蛋白原占 0.96%、人免疫球蛋白(肌丙)占 0.23%。国际市场中白蛋白占 20%、免疫球蛋白制剂占 30%(包括静丙、肌丙和特免)、凝血因子占 35%、特异因子蛋白占 15%。

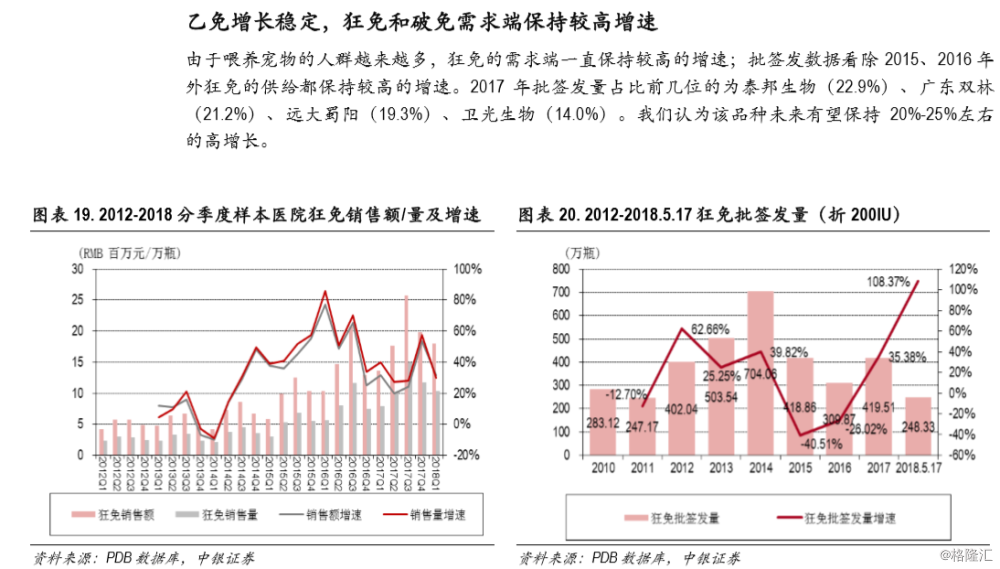

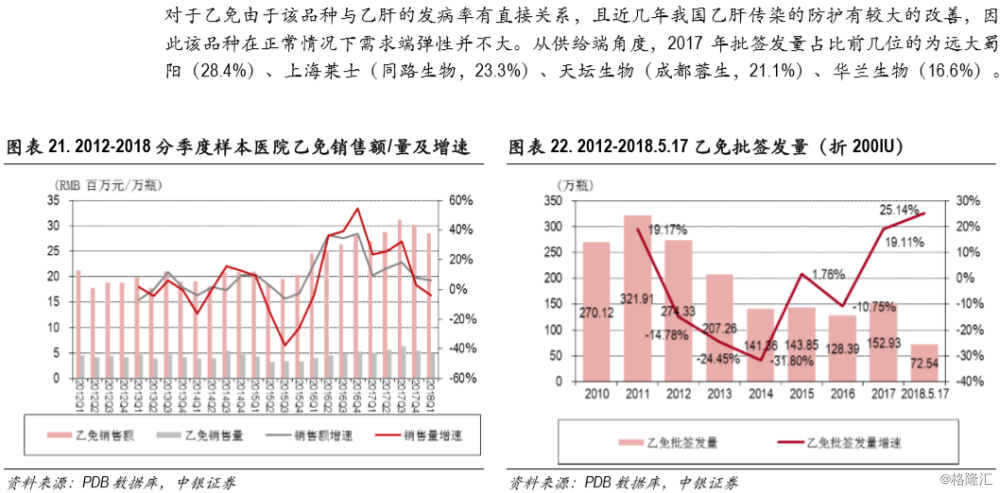

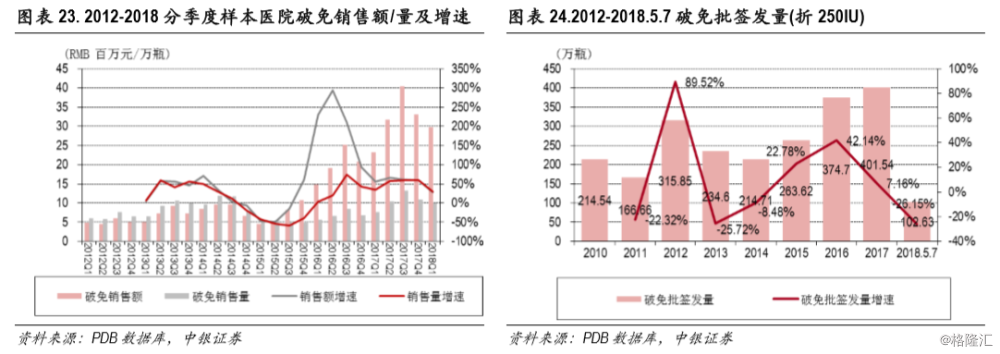

在需求端不同品种的需求格局分化较大:人血白蛋白与其他品种不同,临床认知较充分,自然增长 相对平稳;而静丙及凝血类小品种血制品临床认知和临床使用并不充分,学术推广及终端覆盖对销 售额的影响作用较大;特免的临床认知也比较充分,但学术推广及终端覆盖对特免的增长有重要影 响,其中狂免和破免由于饲养宠物的普遍及创伤的常见性使其自然增速较高;乙免由于疫苗和发病 率的控制其自然增速较平稳。

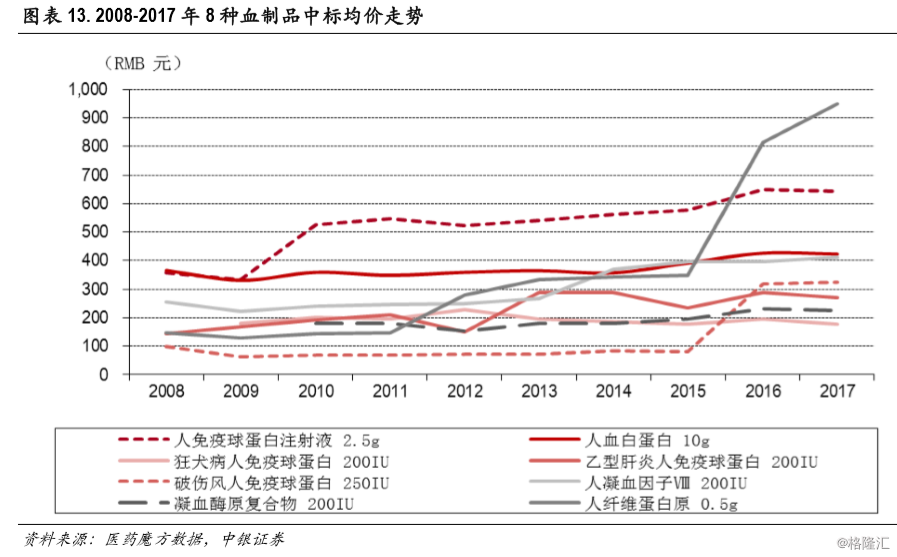

2015年 6月血制品价格放开后,从 2015年以来的提价幅度看,白蛋白提价大约 19%(国产及进口平 均)、静丙提价 15%,狂免提价 4%,乙免提价 15%,破免提价 293%,纤维蛋白原提价 181%,凝血 因子Ⅷ提价 7%,凝血酶原复合物提价 15%。2017年由于两票制的影响,血制品的价格均有所回落(除 纤维蛋白原和凝血因子Ⅷ),其中白蛋白和狂免回落较多幅度在 7%-9%左右。除了白蛋白为了竞争 渠道部分血制品企业出厂价略有下降(320-330元左右),其他品种价格继续回落的风险较小。

从采浆成本来看,血制品的结构为原材料占 45%、生产成本 22%、研发费用 10%、销售费用 8%、人 工费用 3%。近两年采浆成本小幅上升,广东采浆误工费为每次 300元(2014年达到 300元,2015年 达到 320元,2016年达到 340-350),每吨浆的直接成本为 55万元,综合成本超过 80万元。目前行 业上游采浆积极性不如 2016年强,成本端大幅上涨的概率较小。

从市场需求结构来看,即使白蛋白和静丙 2017年以来增速放缓,但我们看好狂免、破免两个特免品 种以及三个凝血类小品种,它们仍存在结构性机会。静丙从 2017Q3逐渐恢复增长(与扩大参保适应 症有关),但该品种的终端需求有限,未来弹性来自学术教育及向慢病适应症的拓展。狂免、破免 不存在认知不足的问题,有需求的患者也会主动在疾控或医院注射,随着喂养宠物的人群增多以及 新生人口的增长,狂免和破免能够保持较高的增速。2017 年凝血酶原复合物、纤维蛋白原也扩大了 参保适应症,这类药品属于血友病、免疫性出血疾病、外科手术抗凝等用途的刚性用药,因此预计 未来几年仍可以保持较高增速。

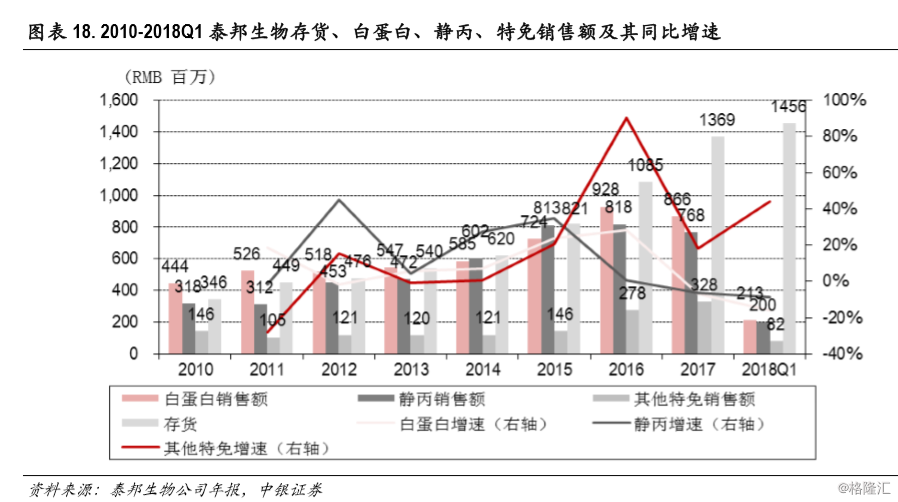

静丙需求端增长逐渐恢复,从龙头泰邦生物看静丙销售量基本稳定

2015年国内静丙市场规模为 43.6亿人民币,2009年至 2015年 6年复合增速为 14.5%,按 10%-12%增速 预计 2017年国内静丙市场规模为 52.8-54.7亿人民币。在发达国家静丙用于慢性疾病,如原发性免疫 缺陷、慢性验证下脱髓鞘性多发性神经病等,而在国内静丙主要用于急性疾病和感染等,2015 年中 国和美国每千人静丙用量分别为 15g 和 200g。因此该品种未来仍存在较大的增长潜力,其驱动力来 自血制品企业的临床推广和医生教育。

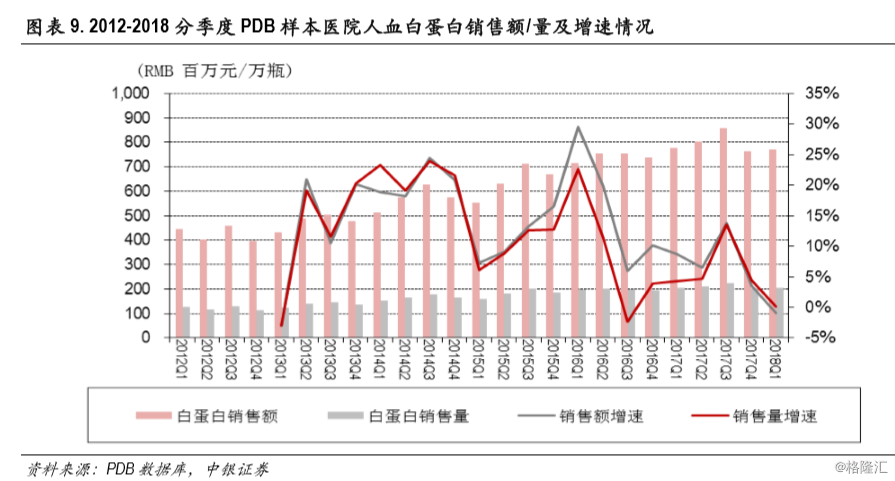

从历史数据看,静丙经过了 2015-2016年的高增长期,2017年整体增速降低,说明短期医院终端需求 有限,从 2018Q1 PDB销售数据看医院端需求逐渐恢复增长。虽然 2017年批签发量下降较多,但是从 绝对值讲也达到了 965.41万瓶,2018年前 5个月的批签发量大幅下滑,这为下半年增加供给满足终 端需求提供了空间。

查看完整研报请点击下方PDF下载: