下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入

目标价:10.73港元

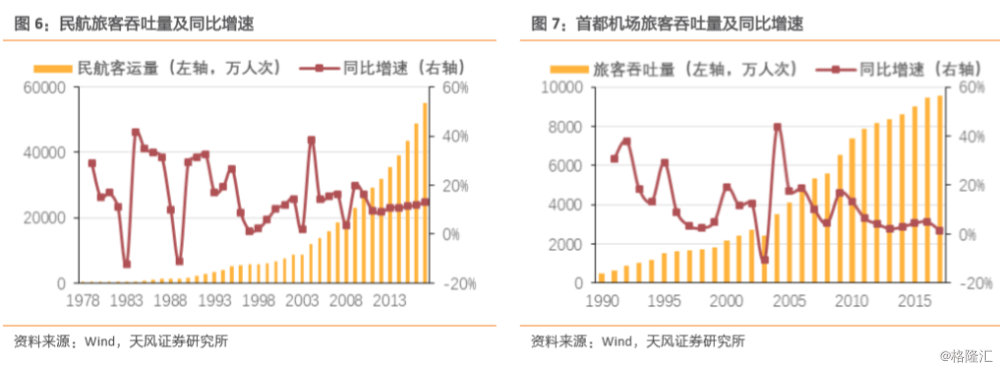

首都机场建成于1958年,历经甲子岁月,业务量不断增长。2017年完成起降架次59.73万架次,实现旅客吞吐量9579万人次,货邮吞吐量203万吨,旅客吞吐量排名我国第一,世界第二,是名副其实的“国门”。

航空主业触及瓶颈,非航快速增长过去几年首都机场时刻资源逐步触及瓶颈,起降架次增速逐步放缓,但得益于宽体机置换及客座率提升,实际单机载客人数不断提高,旅客吞吐量保持正增长,航空主业收入持续上行。非航收入层面,机场汇集了大量高净值旅客,近年来随着消费升级势头日趋迅猛,机场非航价值逐步变现,免税、广告、商业租金收入不断提升,业绩快速增长。

新机场分流无需悲观新机场投产后,首都机场短期可能面临分流,但无需过度担忧,理由如下:第一:我国航空公司苦于一线机场时刻紧张,大量运力不得已投向二三线市场,拖累收益品质。首都老机场处于饱和运营状态,新机场投产后,航空公司势必会争夺新增时刻资源。第二,北京地区是我国民航收益品质较高的区域之一,南航东航大规模增投运力可能对存量市场格局造成一定影响,而我们认为四年过渡期的安排思路之一可能是平衡三大航之间的利益关系,颇有边走边看的意图,因此时刻迁移大概率不会一蹴而就。第三,实际操作上看,我们更倾向于认为首都机场部分存量时刻部分迁移至新机场,部分存量时刻完成航司之间置换,新机场额外增加时刻,随后新老机场共同增长直至稳态,且此过程中首都机场将持续优化航线网络结构,增加国际线占比,强化国际枢纽地位,提振航空性收入,保障营收平稳。

非航具备广阔增长空间我国经济由投资拉动转向消费拉动,全面转型消费型社会是大势所趋,因此人民的消费水平将不断提高。机场集散高净值旅客,打造了一处绝佳的消费场景,而机场公司作为机场资产产权所有者,向商铺经销商按保底销售额或实际销售额等比例收取租金,租金收入随着销售额增长同步提高,但原则上无增量成本,是绝佳的商业模式,伴随着居民消费力持续强化,机场非航空性业务具备广阔的增长空间。

免税并非此消彼长,机场口岸免税发展前景光明免税商品无关税、进口环节增值税及消费税影响,价格相比市内专柜具备相当优势,且消费场景在机场国际航线区域完成了再强化,高净值旅客难免大买特买。我国政策层面逐步引领消费回流,未来随着免税品类的进一步丰富,免税限额的进一步放松,机场口岸免税业务将迎来更广阔的发展空间。目前国旅旗下中免重整我国免税行业,而我们认为中免与机场之间的利益可能并非是“此消彼长”式的竞争关系,随着免税品销售量的提升,中免整合国内免税行业后强化进货渠道议价能力,以规模优势换取利润空间;首都机场方面则享受销售额增长带来的租金收入不断提升,实现共赢。

盈利预测在不考虑新机场资产收购及新建跑道的假设上,中性测算公司FCFE、FCFF现金流折现价值人民币427.4亿、427.8亿。首都机场是我国旅客吞吐量最大的机场,是名副其实的“国门”,在国家主导消费回流,消费升级的大背景下,非航收入与可继续保持相当的增速,拉动业绩脱离生命周期。预计公司2018年-2020年的收入增速为19.1%、-3.4%、1.9%,净利润为人民币32.8亿、23.6亿、24.0亿,同比增长26.1%、-28.2%、2.3%。

首次覆盖给予“买入”评级,在HKDCNY0.8611的基础上,目标价10.73港元,对应人民币市值400亿,对应2018-2020年EPS的PE估值分别为12.2X、17.0X、16.6X。