下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:中性

目标价:6港元

■中期净利润同比增长52%,源于低基数、产品结构改善及会计政策调整

■哈弗市场份额持续下降,WEY销量低于我们预期,中长期压力仍大

■下调2018-20E净利润预测4%/5%/9%,下调目标价至6.0港元

多重因素令上半年业绩强劲反弹

公司发布业绩快报,预计2018年中期营业总收入达486.8亿元人民币,同比增加18.0%,净利润为36.8亿元人民币,同比增加52.1%。我们认为公司业绩强劲增长的主要原因是:

1)2017年上半年产品降价,业绩下滑造成同比基数低;

2)产品结构有所改善,高端品牌WEY上半年销售占比达到16%;

3)会计政策调整令研发开支资本化,一季度研发资本化占到当期净利润约20%。

哈弗市场份额持续收缩,WEY销量低于预期

公司上半年汽车总销量同比增长2.3%至47.2万辆,低于我们预期。其中,哈弗品牌上半年累计销量同比下降17.6%至32.5万辆,旗舰车型哈弗H6上半年销量同比下降3.5%至21.9万辆。WEY品牌上半年累计销量达7.8万辆,对提升产品售价有利。我们的渠道调研显示,WEY品牌终端折扣优惠幅度扩大,产品定价能力受压,预计WEY达到管理层指引的年销量目标25万辆的难度较大。公司SUV产品(含哈弗和WEY)上半年销量仅小幅增长1.3%,增速低于同期SUV行业增长的9.7%,公司市场份额持续收缩。

产品线突破仍不明朗,中长期竞争压力有增无减

以目前WEY的销量规模来看,尚难以断言该品牌成功实现技术和品牌力的突破,仍面临考验:1)领先自主品牌如领克侵蚀WEY的市场份额,因两者价格区间重叠较多;2)2018下半年大众为首的合资品牌将推出更多的中低端SUV产品,市场竞争加剧;3)SUV行业增速逐年下降,行业性红利减弱,公司聚焦SUV产品线,有牺牲利润率换取市场份额的潜在风险。

维持中性评级,下调目标价至6.0港元

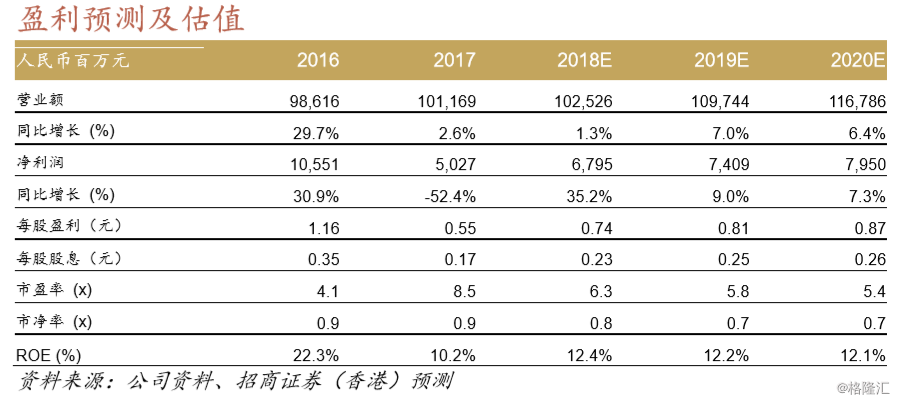

下调2018-20E净利润预测4%/5%/9%,以反映哈弗品牌和WEY的销量低于预期,比市场一致预期低9%/16%/19%。下调目标价至6.0港元,相当于7xFY18EP/E(相对公司历史平均估值8x折让)。给予估值倍数下调(前次为10x)主要考虑:1)盈利预测下调;2)主要盈利来源哈弗品牌的市场竞争力下降;3)WEY销量低于我们预期,公司产品线向上拓展的不确定性加大,该因素对公司中长期基本面趋势影响重大。