下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:海通证券

评级:优于大市

退美赴港IPO,开启新征程。易居中国是基于大数据的房地产交易服务商,主要有易居营销(新房交易)、克而瑞(大数据)和房友(二手房经纪)三大业务。公司于2000年在上海成立,短时间内从区域新房代理商迅速拓展到全国,并屡获业内殊荣。2002年公司推出CRIC数据平台,业内领先开始房地产大数据库的建设。2007年公司赴美上市并在此后10年间不断实现业务规模突破和房地产交易服务全产业链布局,成为子行业中的全能型领军者。

引入百强房企成为战投股东。公司从2016年美股退市后,经历了一年股权梳理并引入多家百强房地产企业成为其股东。截至此次赴港IPO前,万科、碧桂园和恒大集团分别持有公司15%股份,成为公司并列第二大股东。其余房地产开发商或开发商创始人持有公司股 份的有十多个。由于易居中国的新房代理和克而瑞数据平台系统主要服务房地产开发商,这种“客户+股东”的模式可以为公司业务带来多重利好:1)在同行竞争中可以优先获得项目代理和咨询服务;2)在行业集中度不断提升的行情下和房地产开发商领先者共同成长,带动公司代理规模和收入增速超过行业平均。

三项主业相辅相成,形成竞争壁垒。易居中国旗下新房交易、二手房交易和大数据平台三大业务之间具有较强的协同效应,既可以不断增强服务内容的丰富性和专业性,也可以互通客户。例如新房代理和二手房代理可以为数据库不断补充房地产项目信息,而数据库可以根据更完善的数据为开发商客户提供权威分析。再例如,新房购买者未来可以转化成为二手房购买者或者未来的二手房出售者。公司三项业务之间的良性协同效应为公司在业内树立了较强的品牌形象。而良好的品牌既为公司带来更多代理和咨询业务又为公司形成较强的竞争壁垒,巩固其业内领先地位。

上市获得充足资金助力再成长。此次公司赴港上市,发行价格最终确定为14.38港元,全球发售3.23亿股,总股本约为14.67亿股。其中香港公开发售股份约2366万股,其余为国际发售。根据公司7月19日最近公告,公司净募集资金约44.34亿港元。公司拟将募集资金用于拓展新城市、提高服务能力以及建立综合服务平台。我们认为,上市后的易居企业控股可以借助境内外资本实现业务规模再成长,进一步做大做强,保持业内领先者地位。

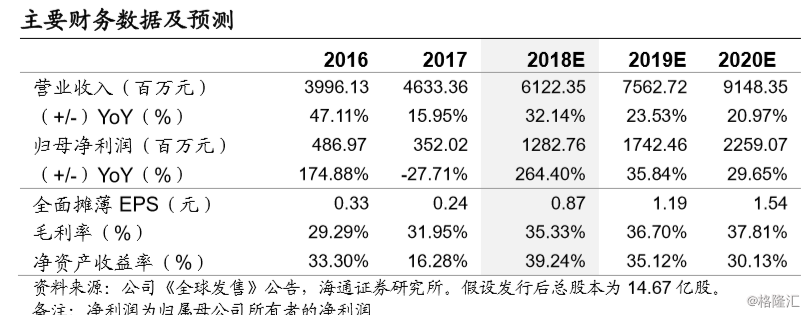

投资建议。综上所述,我们认为易居企业控股在子行业中有独特的竞争优势和竞争壁垒,此外公司和股东密切的合作关系使得公司业绩增速更具确定性。结合DCF和PE估值方法,选取最谨慎的估值区间,给予易居企业控股2018年15-19倍PE估值,对应市值为236-298亿港元,对应合理价值区间为16.06-20.34港元,对应(2018)PEG约为0.12-0.16。(本文非特别标注货币均为人民币计价,汇率为人民币:港元=1:0.8166)风险提示。房地产行业限购政策持续加码降低新房和二手房成交量。