下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信香港

评级:买入

目标价:4.95港元

天立教育在四川省为规模领先的民办教育提供商

根据弗若斯特沙利文报告,就2017年的学生入读人数而言,公司为中国西部地区第二大K12民办学校营运机构,截至2017年末,公司校网内K12在校生人数20924人。目前公司校网比较集中在四川省,现正计划或于未来三年在四川省成都、达州、合江、德阳、资阳及内蒙古乌兰察布、湖南省湘潭市以及山东省东营开办更多自有及委托K12学校。

公司旗下K12学校提供非常优质的教育服务

高中:2017年旗下高中毕业生本科录取率及一本录取率分别为95.6%和71.6%,而四川省高中毕业生2017年本科录取率和一本录取率分别为36.9%和10.6%。

初中:于2005年(即泸州天立学校有首届初中学生毕业班之年),公司旗下初中学校其中五名初中毕业生于市级中考中进入前十名。于2016年,泸州及宜宾市级中考的最高分数考生均来自公司旗下的初中学校)

小学:公司旗下小学学生于艺术、语言能力及科学创新比赛方面夺得多个奖项(于国家、省及市级的获奖数目分别逾490项、350项及380项)

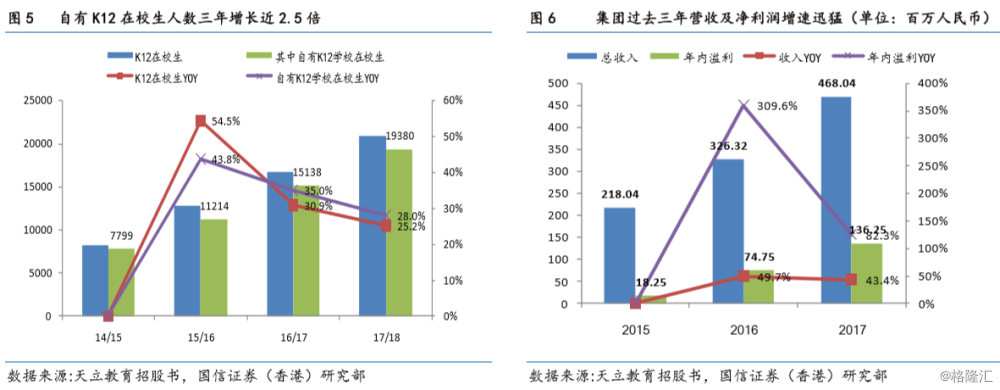

过去两年营收和净利润增速迅猛,学费与省内顶级同行比有很大的提升空间

公司2015-2017年营收从2.18亿人民币(下同)增至4.68亿,年复合增速46.5%;净利润从1845万增至1.36亿,年复合增速达272%,远高于上市同行。与四川省内民办学校翘楚成实外教育旗下学校生均学费相比,天立教育旗下高中生均学费不及前者一半,初中生均学费只有前者的63%,虽然当前天立在当地的口碑还有教学质量不及成实外,但我们认为也反映了天立教育旗下学校的生均学费与当地人民对于优质教育愿意支付的学费相比有很大的增长空间。

盈利预测及估值

考虑到公司目前K12学校规模为13所,正在规划和开发中的学校未12所,加之公司正在运营中的学校中,2017年之后成立的学校占比大,我们认为未来两年公司能保持前两年的增长速度,预计2018、2019年营收增速分别为43.9%和40%,净利润增速分别为54.8%及50%;目前港股上市K12教育上市公司估值对应2018年预测PE平均为36.7倍,考虑到天立教育高于行业平均的盈利增速,我们给予40倍2018年PE估值,对应总市值约99亿港币,对应现价有58.6%的上行空间。

风险提示

公司未能如规划在其他城市拓展业务;公司未能如过去几年一样每年提升学费;当地出台不利于民办教育(尤其是涉及义务教育阶段)的政策。