下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:增持

近期,公司公告了2017/2018年度业绩,以及2018/2019年度1季度业绩。2017/2018年度,公司取得营业收入为9.06亿港元,同比增长19.7%;公司权益持有人应占利润为1.94亿港元,同比增长112.6%;每股基本盈利为18港仙,同比增长119.5%;每股股息为22.7港仙,同比增长74.6%。公司继续维持高派息政策,派息比率为126%(2016/2017年度为159%)。

◆截至2018年6月30日止3个月,公司销售合约按年大幅增长43%。销售合约增长源于无创医学美容服务销售额上升。展望未来季度,集团对销售合约前景仍然乐观。

【评论】

公司为针对大中华地区中高端市场的优质纤体及医学美容服务提供商。2003年开始在香港做纤体,2009年在深圳开第一家店,现在在北京、广州和深圳都有店铺,且均为直营门店。在香港地区,公司专注于医学美容,公司的medicalbeauty不打针,为无创美容;在中国大陆地区,公司还未开展medicalbeauty,目前做基本的纤体和传统美容等。在香港,中国大陆及澳门,公司拥有53家美容中心。业绩稳定增长,继续高派息。2017/2018年度,公司取得营业收入为9.06亿港元,同比增长19.7%;公司权益持有人应占利润为1.94亿港元,同比增长112.6%;每股基本盈利为18港仙,同比增长119.5%;每股股息为22.7港仙,同比增长74.6%。公司继续维持高派息政策,派息比率为126%(2016/2017年度为159%)。控费明显,利润大增。2017年,公司权益持有人应占利润为1.94亿港元,同比增长112.6%,净利率由去年同期的12.1%增长至21.4%。主要成本费用为员工工资福利,基本能够稳定在占比公司收入的30%。租金方面,大陆地区新增8家店铺,租金仅增长4%;香港的租金固定。税收方面,大陆地区税率为25%,香港税率为16.5%。公司不断提高运营效率,并通过店铺整合来降低人工成本。

业务具有竞争优势。公司拥有医学背景的专业团队,有注册医生和训练有素的治疗师为客户提供专业服务。公司主要管理层均具有10年以上纤体及美容行业的管理及营运经验,其中创造人、行政总裁兼执行董事欧阳江博士为香港注册执业医生,取得内外全科医学士学位,在无创医学美容和纤体行业拥有超过12年的丰富经验。公司所开的店位于香港,澳门及中国大陆黄金地段的著名购物商场和高端写字楼,形成完善的服务网络。公司主要业务针对女性,店铺工作人员均为专业女性,VIP女性客户可以带男伴体验。未来,随着公司业务范围的扩大,或将向广大的男士开放。从报告期内来看,香港有10000多名活跃用户,大陆有20000万多活跃用户。内地开设店铺,员工均从当地招聘,培训期需要3-4个月。公司拥有先进的技术和设备,及无创医学美容和纤体专利产品。香港店铺的仪器是独家的,主要从美国、以色列、英国、德国进口,公司根据国人皮肤特点进行改进,将power降低。纤体一个疗程花费10000元左右(15-20个疗程,每周做2-3个疗程),医学美容一个疗程为30000-40000元,效果良好。医学美容的利润率是纤体的2-3倍。由于租金相对便宜,大陆地区未来开展医学美容业务的话利润将更高。目前香港无创医学美容不需要牌照,但在中国大陆地区需要申请牌照。公司现在在深圳拿到了牌照(申请周期需要4个月左右),上海本月预计可以拿到,广州预计下个月也能拿到。在香港有医学美容仪器100个的话,就会投放20个左右到中国内地。从竞争方面来看,香港主要有伊斯佑医疗、NEODERM公司等,业务上与公司有所重叠,都是做医学美容的,但伊斯佑是要打针、开刀的,NEODERM跟公司的业务相同。大陆地区有很多公司在做相似业务,但是公司定位在高端人群。

深耕一线城市,拓展二线市场。公司的目标客户群是针对“高端”女性为主,年龄介乎35岁至55岁。公司目前在大陆地区现有店铺31家,其中北京4家、上海11家、广州11家、深圳5家。假设在中国大陆四大一线城市,每家店铺的理想渗透率介于245,000至285,000人之间,那还有8倍的增长空间。另外,公司也在致力于扩大国内业务覆盖,并争取在二、三及四线城市的市场份额。

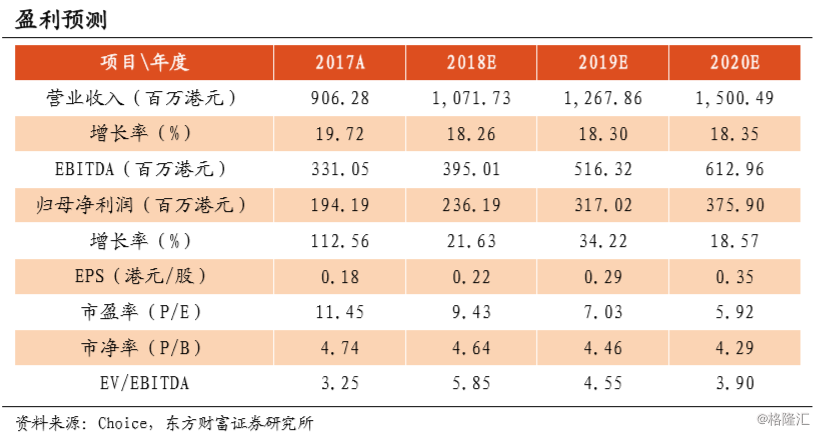

公司为大中华地区中高端市场的优质纤体及医学美容服务提供商,实际疗效良好,客户粘性增强,业绩增长较好,费用支出控制得当,因而好的增长。我们预计公司18E/19E/20E归母净利润分别为港币2.36/3.17/3.76亿元,EPS分别为港币0.22/0.29/0.35元,分别对应9/7/6倍PE。首次覆盖,给予“增持”评级。

【风险提示】

新开店运行不达预期;牌照申请获准时间延长;租金、费用控制不达预期;纤体、美容效果不达预期