下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:君临团队

2017年双11,绝味鸭脖在天猫旗舰店的涉黄广告又一次刷新下限,吸睛无数。

观众们看了以后纷纷表示辣眼睛,有嬉笑的、有怒骂的,褒贬不一,话题性十足。

自从史玉柱以一句“今年过节不收礼,收礼就送脑白金”创造了12个亿的销售神话后,层出不穷的恶俗广告登上了中国营销舞台的中央。

“妇炎洁”、“恒源祥”、“旺仔牛奶”、“贪玩蓝月”,一个个的恶俗广告,屡屡挑战国人神经。

但不可否认,很多广告业认为的“优秀”广告会快速被人遗忘,反而是这些由一个代言人,一句广告词,接着疯狂重复的广告让人印象深刻。

抛开表象,广告的真谛就是让人记住,“刻骨铭心”般记住,仅此而已。

而绝味鸭脖这个走肾也走心的广告,瞄准的正是他的目标消费群体:15-35岁的年轻男女,干柴烈火、血气方刚,食色性也。

可见,这根鸭脖深谙市(diao)井(si)文化,想接地气,只是用力过猛,翻车了。

不过广告的低俗,不能抹杀绝味食品(603517)是一家优秀公司的事实。

1

双11涉黄广告不论长期效果如何,但短期内绝味食品付出了血的代价。

第二天,股价应声大跌,同时长沙市工商局把绝味食品批判了一通,挨了记行政处罚,顶格罚款"60万"。

绝味食品官方微博公开道歉,挥泪斩马谡,免除营销负责人职务,毕竟已造成恶劣影响。

需要指出的是,绝味食品2017年广告费1.86亿元,2016年仅6500万元,同比增加1.2亿。

从观众的反应来看,这一亿多广告费或许花得挺值。

从广告费的投入可以看出,绝味食品非常重视市场营销,而这一传统由来已久。

先看实控人戴文军的简历。

2000年,年仅32岁的戴文军任株洲千金药业股份有限公司市场部经理,在这个位置上干了5年。

看到这里,我猜大伙定有点纳闷,这前途无限的高端金领怎么和鸭脖子这种土货扯上了关系?

我们从头说起。

戴文军是武汉人,武汉鸭脖兴起后,特别喜欢吃,但株洲没有啊,只能每次回老家才能吃得到。

后来把鸭脖带到公司去,发现同事也都喜欢吃,他仔细一琢磨,发现这是个商机啊。

戴文军毅然叛变革命,开鸭脖店去了。

搞市场营销的人总是爱琢磨,他通过研究,发现这门生意有很强的可复制性。

鸭脖这种卤味食品,完全可以摆脱路边摊的自卤自卖模式,可以采用中央工厂统一生产,利用冷链配送,将产品分发到基层销售点,雪球不就滚起来了么?

思路一理清,连锁加盟的商业模式就定了下来,几年时间,绝味开了1000多家加盟店,一亮相,就比隔壁老资格的周黑鸭生猛。

2008年,戴文军带领一干元老成立了湖南绝味食品股份有限公司,正式摆开阵仗,和武汉大大小小的鸭脖子店逐鹿中原。

公司的高管构成也很奇特,一半以上在医药行业打拼过,除了戴文军的人脉关系,这也是绝味食品的商业模式所决定的。

"医药销售代表"在国内销售行业的地位,那是实打实拼出来的。

在中国特色的医疗土壤下,要成为一个好的医药销售代表,基本功就是搞关系,啊不,是“客户关系管理”。

你得呵护好跟院长、行政、医生护士、甚至是清洁工的关系,只有成为他们喜欢的人,你才能打开销售门道。

这可是一门书本上学不到的“玄学”。

这群高管,自然是在医药行业脱颖而出的精英,营销技能树点满了。

他们一脚跨入鸭脖这种快消品行业,犹如满级号来到了新手村。

这次打交道的对手,变成了经销商,经销商哪有医生面对各色医药销售代表的经验,还不被群英们营销上了鸭脖这条船。

就是凭借这样一支骁勇善战的团队,跟着绝味干革命的经销商队伍如星星之火,燎原千里,跑马圈地势如破竹。

另外,药品和食品都非常强调安全意识,管理层的风控意识使得绝味把食品安全放在一个很重要的位置,在高速扩张过程中,较少爆出食品安全负面消息。

短短的10年,绝味食品发展成为全国卤制休闲食品龙头企业。

2

女怕嫁错郎,男怕入错行,投资的优先级也是行业大于企业,绝味食品的快速崛起和近年来休闲食品行业的蓬勃发展分不开。

休闲食品属于快速消费品,是人们闲暇、休息时的必备佳品。

主要分为长保零食类(糖果、坚果、肉脯等),短保卤制品类以及烘焙类。

以前长保零食类占据着绝对统治地位,近年来,随着人们消费水平的提高,消费观念发生了巨大的改变。

以前的休闲食品注重营养、热量、健康,缺衣少食的年代,要求不能太高,一颗大白兔都可以砸巴半天,回味半年。

八零后、九零后崛起后,独生子女居多,不愁吃不愁穿,现在的休闲食品更关注的是口感、品味等。

如今满大街的甜品店、蛋糕店、冷饮店,品种越来越多,口感各不相同,年轻人思考的终极问题早已不是中国往何处去,而是今晚到底吃点啥。

烘焙类食品暂且不提,卤制品类作为休闲食品的后起之秀,依靠独特的配方和口味俘获了一批忠实粉丝。

原来的卤制品更多作为菜肴,销售地点多出现在菜市场、街道路口、甚至是小摊贩推的小车上。

而休闲卤制品分化出来后,功能得到开发,画风一变,成为高铁、旅游、宴请的必备良品。

先看一组摄影作品,请勿在夜间点开:

是不是看上去就流口水,特别是在火热的世界杯期间,三五好友喝着冻啤酒,啃着鸭脖子,一起看球吐槽,幸福感简直爆表。

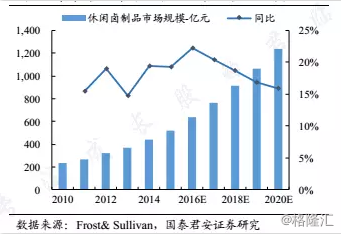

根据Frost&Sullivan数据,休闲卤制品年均复合增长率接近20%,市场规模达千亿,行业里涌现出煌上煌、周黑鸭、绝味食品等优秀企业。

休闲卤制品市场发展虽然迅速,但从目前的格局来看,中小生产企业上万家,规模企业少,行业集中度低。

小作坊是主力军,毕竟门槛低,工艺简单,随便捣鼓一下都像模像样,还可能自创几种风味。

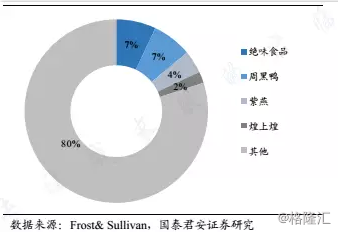

目前的卤制品行业呈现绝味食品和周黑鸭双雄争霸的格局,绝味食品占7.4%,周黑鸭占6.8%。煌上煌虽然是行业前辈,但发展缓慢,已被远远地甩在后面。

从这个占比来看,行业发展空间那可不得了,史诗级卤味大雪坡。

雪坡虽大,但尤其要注意一点:食品安全卫生是影响行业发展的一个重要因素。

信息大爆炸时代来临后,网上隔三差五出现食品安全问题,黑心工厂触目惊心,消费者越加重视安全卫生。

毕竟是吃到嘴里的东西,虽说国人早已“百毒不侵”,但各种饮食导致的疾病也让消费者对食品安全越来越敏感。

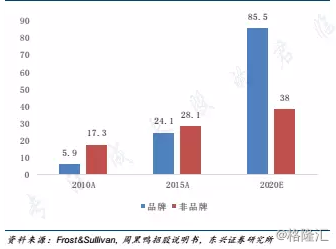

正因为此,随着消费者认知水平的提高,品牌企业的产品更容易获得消费者的青睐。

一边是窗明几亮的店面,统一的工作人员,干净卫生的食品,严格的食品安全制度。

另一边苍蝇蚊子乱飞,衣着随意的中年油腻男,凌乱的案板,不明来路的食材。

消费者会作出怎样的选择显然不言而喻,至于价格,在食品安全这个问题上,些许溢价是完全值得付出的。

所以我们看到,近年来绝味和周黑鸭等品牌企业卤制品增长迅速,年均增长率是非品牌卤制品的3倍。

正规军的战斗力的确不是游击队所能抗衡,休闲卤制品行业集中度必将逐渐提高。

鸭脖双强的卤味征途,也许才开了个头。

3

谁能抢占市场谁就有话语权,绝味和周黑鸭都不甘人后,但方向比努力更重要,谁更有发展空间早已由双方的商业模式所决定。

周黑鸭采取的是抢占大中城市的战略,绝味食品看重四五线城市的消费能力,渠道下沉,采取的是“农村包围城市”的战略。

周黑鸭的门店以自营店为主;而绝味食品以连锁加盟店为主。

国内价值投资者的大V,邱国鹭曾说过,好公司有两个标准:

一是它做的事情别人做不了;二是它做的事情自己可以重复做。

前者是门槛,决定利润率的高低和趋势;后者是成长的可复制性,决定销售增速。

绝味食品采取的商业模式恰好符合了这两个标准。

周黑鸭原来也试图通过加盟的模式快速扩张,但发现加盟店管理混乱,出现销售过期食品、以次充好、甚至卖假货的情况。

无奈之下,砍掉加盟店,不再涉足,潜心于在一二线城市开设自营店。

正的一面说,是稳重、谨慎;反的一面说,就是管理能力跟不上。

绝味食品的管理层大多医药行业出身,深切明白食品安全重于天,通过多年发展,形成了完整的连锁经营管理体系。

公司实行统一采购,统一生产,统一配送的模式,确保各加盟店食品的卫生安全。

实行信息化管理,对生产、订单、物流及库存环节进行时时管控。

接入POS系统,公司能掌控各加盟店日常进货、销售的情况。

建立巡视制度,各地分公司安排专人日常巡店,主动监管。

实行准入制,对加盟商优中选优,优先面向大加盟商,提升加盟商的整体素质。

同时,行业处于高速发展期,据君临线下调研团队数据,广州周边的绝味新店,如果门店地段和人流好,投资回本期不到一年,其余普遍在12-18个月左右,较为成熟的门店,盈利能力很强,毛利可以达到40%-50%。

加盟商投资回收期快,在赚钱就是硬道理的光环下,加盟商很是服帖,在渠道话语权上绝味具有优势。

一套组合拳下来,绝味食品解决了连锁加盟的经营管理问题,建立了自己的护城河。

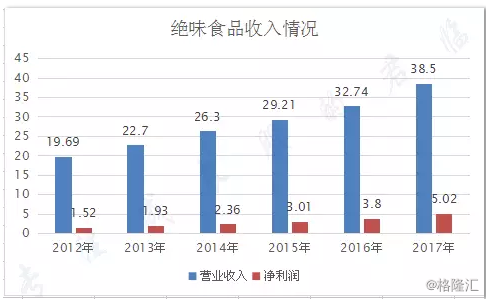

绝味食品依靠连锁加盟模式,营收和净利年年保持稳定增长,营收复合增长率达到14%。

与之对应的,是绝味的门店复合增长率为12%,可以看出门店的增长是绝味食品保持增长的最重要驱动力。

由此可以得出结论,绝味目前这套模式的天花板取决于连锁加盟模式还能走多远,开店数量的极限在哪里。

通过对门店密度、城镇化水平、消费水平等综合计算,全国门店数量天花板为2万家。

以每年新开门店800-1200家的扩张数度,绝味食品在未来10年仍会保持高速增长,营收和净利还有很大的增长空间。

车辆未动粮草先行,绝味首发募资的7.4个亿将全部用于生产基地建设,届时23个生产基地覆盖全国,能满足两万家店的需求。

4

在线下市场高速发展的同时,电商平台也如火如荼的发展起来。

周黑鸭因为门店集中于一二线城市,对三四线城市鞭长莫及,因此大力发展线上业务。

密集投放广告,拓展电商渠道,意图打通线上线下,通过电子商务平台和外卖平台抢占三四线市场。

方向是正确的,但实际效果却要结合新零售的特点进行分析。

当前休闲零食呈现宅、懒的消费特征,宅男、宅女盛行,能坐不站,能躺不坐,更别说出门买零食。

零食还具有冲动性和即时性的特征,一旦产生需求,就渴望在短时间内吃到。

休闲卤制品也具备以上特征,接下来就看双方谁更能满足消费者了。

周黑鸭的门店截至2017年为1027家,集中于华中地区,覆盖全国13个省份。

绝味的门店2017年为9053家,在区域布局上比较均衡,覆盖了全国29个省份。在全国范围内,品牌化程度更高。

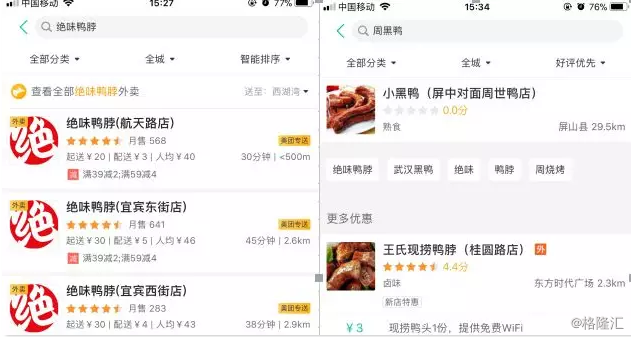

三四线城市的消费者购买周黑鸭的食品,点外卖大概率买不到,只能从京东、天猫、聚划算等平台购买。

(随意选了四川宜宾这个三线城市,美团外卖上搜索关键词,返回的结果很能说明问题)

从下单到收货,就算快如顺丰,至少也要2天,收到货估计为什么要买都忘了。

而绝味的门店全国范围内遍地开花,只要消费者产生需求,美团、饿了么一打开,足不出户,五公里以内外卖送货上门,1小时足够。

可以悠闲地来个葛优躺,美滋滋地品尝。

因此,绝味更能迎合消费者冲动性、即时性的消费需求,竞争力更强。

在一线城市的外卖市场,竞争充分,市场潜力早已充分挖掘,三四线城市起步晚,逐渐成为外卖行业的主要战场。

绝味的发展方向与外卖行业加强三四线市场开发的战略不谋而合,更能借助外卖市场的发展,提升三四线城市的渗透率。

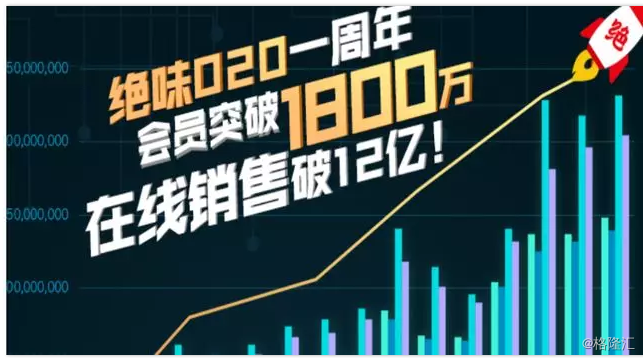

在线上,绝味也同样在发力,2017年的巨额广告费投入就可见一斑,其打造的绝味O2O,注册会员已突破1800万。

新零售时代,“农村包围城市”的绝味大概率将是最大赢家。

终端为王,门店数量完爆周黑鸭的绝味,牢牢把握了线下销售渠道,周黑鸭想从线上发力,谈何容易。

5

毫无疑问,无论是周黑鸭还是绝味,都处在快速成长中,蓝图美好,前景可期。

但投资者更相信自己的眼睛,毕竟现在A股市场的雷太多了,实实在在的的业绩更有说服力。

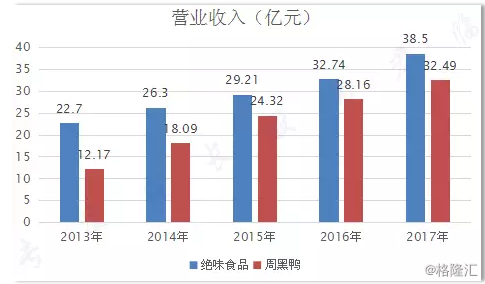

从营业收入上看,绝味食品稳压周黑鸭一头,不过绝味的门店可是9053家啊,更为庞大的销售点,好像没有转化为与之相适应的收入。

来看看利润,别赔本赚吆喝。

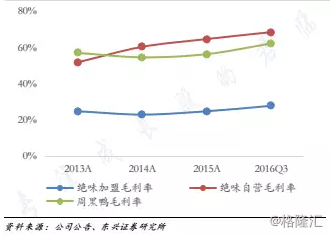

同样的产品,利润相差那么大的主要原因是,周黑鸭采取自营,走零售路线,重价;而绝味大多采用经销模式,走批发路线,重量。

跑马圈地总要马儿跑的起来,不让利于加盟商,怎么圈地。

绝味的加盟毛利率不到30%,但绝味自营店毛利率却高于周黑鸭,这说明绝味食品不是做不到。

2017年,绝味平均售价为38元/公斤,周黑鸭的平均售价高达82元/公斤,近五年周黑鸭提价33%,绝味提价17%。

而且周黑鸭的自营店布局于交通枢纽地带,人流量大,且人均消费能力强,售价高,单店收入是绝味的10倍。

所以周黑鸭才能以1000家店与绝味食品相抗衡。

但也可以看出,商业模式不同,绝味现阶段重心在扩大市场,产品价格还有很大的提升空间。

跑马圈地完成后,单店盈利能力的提升和线下优势将是绝味食品最大的看点,也为以后攻打中心城市提供有力支撑。

绝味的经营模式虽然毛利较低,但规模化生产后,作为全国最大的鸭材料采购商,具备了强大的议价能力。

采取统一采购和就地采购相结合的模式,哪里便宜在那里买,买了就囤在冷库里。

冷冻食品的安全库存期限为45天,公司的原材料能维持正常运营2-3个月,足以施展乾坤大挪移,平滑成本波动。

2017年原材料涨价,对周黑鸭有一定的影响,从其净利润可以看出,而绝味毫无压力,毛利率稳步提升。

控制原材料价格还有一招就是上游进军,绝味食品采购规模那么大,必然会在这上面动脑筋。

2013年,绝味食品向内蒙古赛飞亚农业科技公司投资16800万元,获得其28%的股权。

赛飞亚现已成为一家现代化肉鸭全产业链大型企业,资产10亿,员工5000多人,在新三板挂牌上市。

可以看出绝味的管理层算无遗策,早已考虑好潜在的风险因素,为绝味再添一道保险杠。

6

周黑鸭的创始人周富裕,20岁从路边摊做起,白手起家,20年后成就了周黑鸭,自己成了亿万富翁,活生生的励志中国梦,从中我们可以看出,他的起步比绝味早多了。

但周富裕及其妻唐建芳持有共计63.47%的公司股权,此外,周氏家族有6人持股共约1.75亿股。典型的家族控股、家族企业;而绝味,则是一家由职业经理人管理的公司。

组织结构上的差异,深刻影响了日后经营路线的选择。

周黑鸭为保证产品质量和品牌维护,一直秉承不做加盟不做代理不传授技术的自营理念。

看得出,这种封闭保守的经营理念,有点“小农思维”。

(知乎上,ID为初码的用户,回答了“在周黑鸭工作是怎样一种体验?”这样一个问题,如果按照其“100%承担法律责任”的表述,该回答的看点不少)

反观绝味,则是一开始就开放自己的价值体系,让更多的人卷入到这个价值体系,包括供应商、经销商、消费者,外卖小哥等等,懂得让利、合作、分享。

这是典型的互联网思维,卷入网络体系的人越多,这个体系本身越有价值。

而在产品定位上,周黑鸭致力于做鸭中“星巴克”,全面对标这家美国企业,卖文化、卖产品。

而绝味,好像还是有点LOW,就爱突出个爽、过瘾、刺激,迎合大众、俗不可耐、无可救药。

(绝味官网的配色和画风,都在提示我们:我就是一家以LOW为荣的公司)

(颇具设计感的周黑鸭官网,画风与绝味截然相反,但把“股东第三”大张旗鼓的摆在首页,还是感觉哪里不对)

但仔细一想,反正我们总是觉得,对鸭脖这种刺激味蕾的重口味食品,周黑鸭的“星巴克”想法,总觉得哪里有点不对劲。

两鸭之争,说到底就是模式之争。

其实,就鸭脖这门生意来说,完美符合巴菲特定义的好生意标准:

1、能够持续提价;

2、不需要大量资本开支。

所以说,目前很难铁口金牙般判断未来谁将统领中国的鸭脖界,在这片史诗级的消费大雪坡前,两家优秀的公司日子都不会差。

其中,绝味不仅从规模上后来居上,而且能在短时间内把一个地方性的美食,复制推广到中国这片广袤国土上的大部分地方,真心不简单。

被我们忽略的煌上煌,江西起家,以自营模式为主,反而就被后来者绝味鸭脖的“快”击穿江西市场,大本营失守,市场排名不断下滑。

遥想当年,我党就是依靠人民群众的小推车,用汪洋大海之势,打败了全副美式装备的国军。

领袖就曾说过:

“人民,只有人民,才是创造世界历史的动力。”