下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:42.43港元

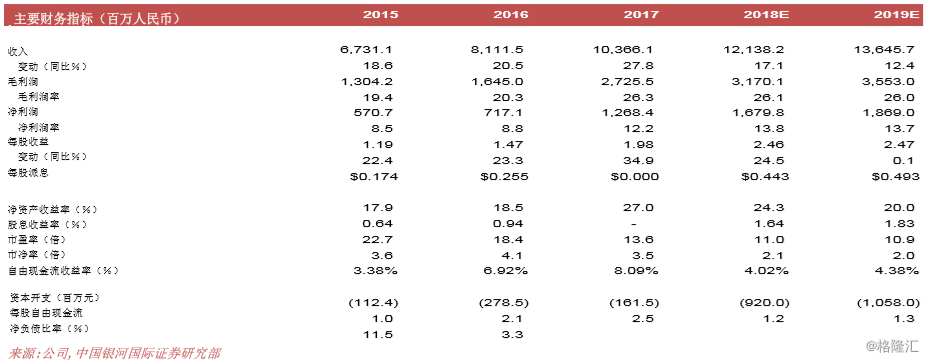

反倾销税延长5年。商务部昨天发布有关其进口光纤预制棒反倾销调查的结果,反倾销税将延长5年。延期原因是商务部认为外国预制棒制造商将于中国倾销其产品的风险确实存在。对来自日本供应商的预制棒征收的反倾销税税率介乎8至9%,而对美国供应商征收的反倾销税税率则介乎17至42%。对美国进口预制棒征收的反倾销税增加是因为美国大部分预制棒产能均用于出口,而中国政府担心美国生产商可能会因此于中国倾销其产品。长飞光纤光缆等中国领先企业预期将为反倾销税延期的最大受益者。

下游需求依然稳固。长飞光纤光缆于2018年7月2就其A股IPO公布2018年上半年盈利指引。长飞光纤光缆预计,于2018年上半年,营业额将同比上升15至27%,而净利润则将增加31至45%。长飞光纤光缆的2018年上半年盈利指引指出,公司的营商环境依然正面。该指引除了符合我们对2018年营业额同比上升17%和净利润同比增加32%的全年预期外,也符合管理层于较早前作出的指引,即是认为鉴于电信运营商持续进行投资和政府政策利好,2018年光缆市场需求很可能保持稳定。由于预计中国将启动5G投资,长飞光纤光缆管理层看好中国光纤市场的需求,料这将为长飞光纤光缆(少数能够为400G传输网络生产光纤产品的公司之一)等领先光纤供应商带来新的增长动力。中国电信运营商将网络由100G升级到400G对长飞光纤光缆十分有利。

A股IPO进展顺利。长飞光纤光缆的A股IPO预期将于不久后完成;公司将发行75.8百万股A股,IPO价格为每股26.7元人民币。公司IPO将有助于收窄长飞光纤光缆与其A股上市同业之间的估值差距。