下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

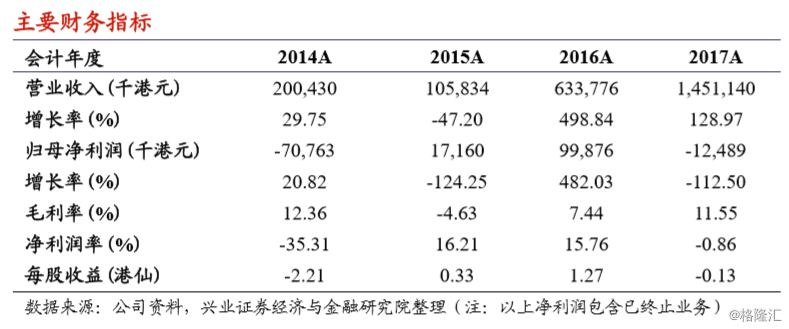

业务转型,收入增长。北燃蓝天已由印刷公司彻底转向燃气领域的分销商;从2013年至2017年,公司实现营收近10倍的增长。公司毛利自2015年起快速增长;净利润由于出售附属公司股权确认收益减少、财务成本增加以及汇兑亏损净额,于2017年出现1,249万的亏损。

行业观点:国内天然气消费高涨,LNG进口市场炙手可热,共同迎来燃气领域的黄金投资期。近年来政府对能源消费结构提出更高要求,目标为2020年将我国天然气消费在一次能源中占比由2017年的6.2%提高至10%,并于2030年达到15%。各地“煤改气”政策的大力推进也创造了巨大的需求。当前国内天然气市场供需矛盾突出,过快增长的需求得不到有效解决,供给缺口将带动燃气领域的投资热潮。另一方面,LNG在进口气源中的地位显著提升,接收站投建项目广纳资本。从2010年的6座到2018年初的20座,十年间LNG码头数量增长了超过两倍。

我们的观点:公司抓住了天然气销售与LNG接收站的发展机遇,通过投资收购的方式迅速打入市场并占领一定的稳定份额;此举具有较高战略眼光。唐山曹妃甸接收站的收购也是意义重大的一步,LNG的全产业链布局将给公司2018年业绩带来质的飞跃。我们推荐投资者积极关注唐山曹妃甸LNG码头的后续经营情况,以及广西藤县项目的燃气销量。

风险提示:已收购燃气项目表现不及预期;唐山曹妃甸 LNG 接收站业绩增长不及预期