下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

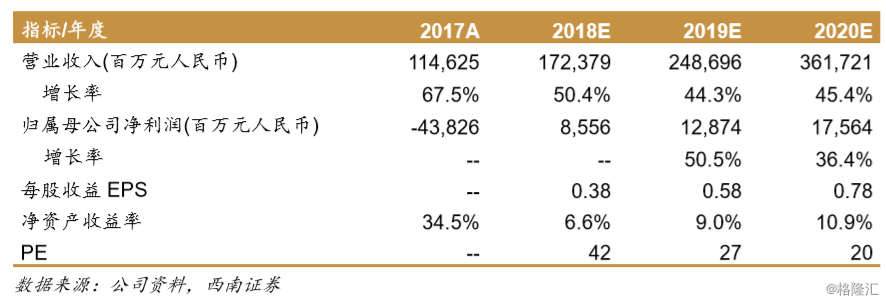

机构:西南证券

评级:增持

主要逻辑:对标好市多,探究发展之道。小米的商业模式看似庞杂,其实可以抽象为三个层次理解。最浅层的理解可以把小米对标苹果,商业逻辑即简单的硬件导流+内容变现;再深层次的理解可以把小米对标Costco,商业逻辑就是用低价来形成强护城河,从而通过用户忠诚度来收取会员费;最深层次的理解可以把小米对标亚马逊,商业逻辑即一切以用户体验和增长为飞轮的核心。目前是小米第二增长曲线(生态链)的加速期,其基础设施就是新零售,本篇以此为基础,重点讨论小米和Costco商业模式的异同,探究小米未来的发展之路。

超低毛利的效率革命践行者:Costco和小米的低毛利率生存之道。好市多的主要销售策略是以始终低于其他地方的价格为其会员提供各种优质商品,以获取更多消费者进入其会员体系,好市多的毛利率常年维持在13%左右的水平,约为沃尔玛25%毛利率水平的一半。好市多以仓储门店为流量入口,小米以则以智能硬件为流量入口,二者都不以追求利润为目标,而以获取更大的规模优势为主要目标。

超高周转率的经营之道。好市多应收账款周转率常年维持在95,领先沃尔玛,是优衣库的两倍;其存货周转率为12次,是沃尔玛的1.5倍左右,普通快销商店的2-3倍。坪效FY2017高达12538美元/平米,且近六年基本维持在12000-13000的水平区间。好市多以精简的SKU为效率突破口,小米则是以线上直销和线下新零售提升效率,线上直销形成了强大的三方销售网络,线下小米之家坪效可达24万元/平米。

另辟蹊径,差异化盈利模式。好市多2017年会员总人数超过9000万,会员续费率高达90%,近五年会员费占营业利润比例维持在70%。小米则通过供应链管控造就的低价、无与伦比的性价比、自有品牌的运营能力和优质的用户体验来实现引流,并最终通过互联网收入变现为收入。2018一季度MIUI月活跃用户已超过1.9亿,互联网服务以不到10%的营收占比,营业利润占比高达35%。

估值与评级:对标Costco上市以来的估值区间,考虑小米零售哲学下的科技互联网属性,给予小米2019年30倍估值,首次覆盖,给予“增持”评级。

风险提示:零售和系统用户体验下降,导致用户流失或活跃度下降的风险;AI高端技术的普及速度低于预期的风险。