下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:0.79港元

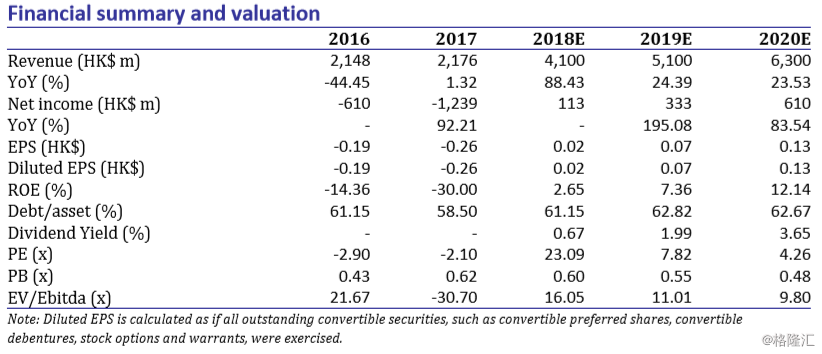

昨日,宏华集团发布盈利警告,18年上半年亏损预计同比减少60%-80%,主要归因于强势油价下油服行业持续复苏与公司运营效率的改善。业绩改善幅度低于我们预期,主要由于亏损的海工板块的剥离慢于预期,限制了盈利的进一步提升。因而,我们将18/19/20年的摊铺每股收益预测从人民币0.04/0.10/0.18元下调至0.02/0.07/0.13元,目标价从港币1.06元下调至港币0.79元,对应18/19年27.0/9.0倍市盈率。受油价强势复苏和公司在手订单增加等利好因素推动,宏华未来增长潜力巨大,我们对公司未来发展保持乐观。现价距目标价有14.5%的上涨空间,我们维持增持评级。

油价支持。沙特追求其国家油公司IPO高估值的诉求强烈,OPEC成员国对页岩油威胁的担忧依旧,受此影响,OPEC原油增产幅度温和,小于100万桶/天,而我们预计美国对伊朗制裁带来的原油出口量缺口与委内瑞拉的原油产量损失之和大于100万桶/天。在紧供给的拉动下,油价获得长期支持,布伦特原油成功站上75美元/桶,稳步向80美元/桶靠近。高油价拉动全球上游资本支出快速复苏,促进宏华订单流入。18年6月,宏华获得价值5300万美金的钻机新订单,占17年陆地钻机板块收入的81%。

海工出表延后。由于与买家协商期延长,我们认为海工板块的剥离将慢于我们预期,相关资产预计于18年底出表。考虑到海工板块17年已全额计提减值损失且17年相关经营性损失预计为人民币1亿元,我们上调了18年海工板块的亏损预测至人民币1亿元。虽然短期亏损增加,但我们认为这一战略性出售在长期仍将利好宏华,这一出售不仅让公司摆脱了17年占总经营性亏损三分之一的海工资产,而且出售获得的现金占16年年底现金余额的314%,将大幅提振流动性。

维持增持。因运营表现不及预期,我们将18/19/20年的摊铺每股收益预测从人民币0.04/0.10/0.18元下调至0.02/0.07/0.13元,目标价从港币1.06元下调至港币0.79元,对应18/19年27.0/9.0倍市盈率。受油价强势复苏和公司在手订单增加等利好因素推动,宏华未来增长潜力巨大,我们对公司未来发展保持乐观。现价距目标价有14.5%的上涨空间,我们维持增持评级。