下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:樱桃大房子

来源:樱桃大房子(ID:ytdfz8)

外地很多朋友经常过一段时间就会问我深圳楼市怎么样了,因为自从深圳08年暴跌、2015年暴涨都是先于全国反映市场走向后,大家都把深圳当做了全国楼市的风向标,深圳涨全国跟涨,深圳跌全国才有希望跟跌。

深圳有特殊性,因为人多地少,房价的坚挺,恐怕不是大部分城市都能比的上,但深圳的有些现象,其他城市可以借鉴,比如区域的分化。

今天深圳贝壳研究院和乐有家研究中心都出品了《2018年上半年深圳二手房大数据 》,综合他们的报告,我总结下深圳上半年楼市行情。

自从2016年10月调控以来,深圳逐渐消化了政策影响,市场对政策产生了免疫力,新房因为限价,引发市场对好地段的房子疯狂打新,二手房在调控中依然缓慢上行,但最近半年来出现分化,核心区域房价还在涨,偏远区域房价稳中有小跌,深圳当前面临的依然是难以解决的供需矛盾。

1

新房半年跌了147元

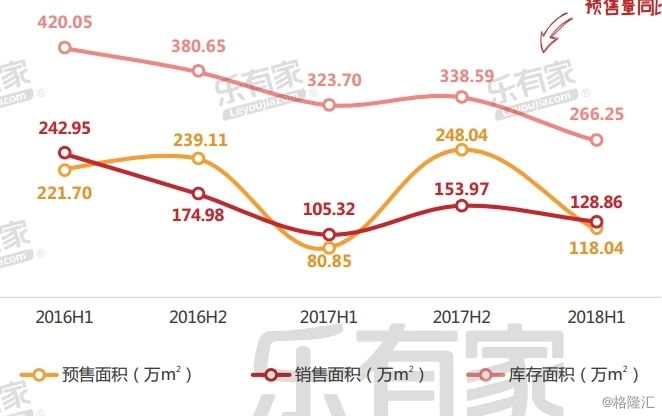

据乐有家研究中心监测,2018年上半年深圳批准预售11545套住宅,共成交12804套,同比增加21.9%,套均价格为545万元/套,整体依然是供不应求的状态。

而深圳的库存还一直在下降,截止到2018年6月30日,深圳一手住宅库存面积为266.25万平米 ,相较2017年年底减少了21%。

2018年上半年,新房住宅成交均价54160元/平方米,半年跌了147元/平方米。

如果要从调控算起,深圳新房已经成功实现了21个月下跌,大概降了2700元/平米,技术手段自不用明说。

限价也是真的,所以才出现了“5000万蹲墙角,200万排队淋雨的奇观”。

地段好,价格倒挂的新盘,买到就赚到,引发深圳人疯狂打新,最典型的招商双玺,要500万认筹金,近900个人认购167套房,华润城三期200万认筹金,引发五千多人摇七百多套房。

但偏远地段,比如盐田、龙岗、坪山地区,销售就很缓慢,我经常能接到中介电话轰炸,催我去看房,明显是冷暖有别。

这在其他城市也一样,楼市调控下,需求有限,中心区房价七八九万,与郊区房价四五六万,哪里更增值保值,立见高下,好楼盘分流了有限的需求后,差的楼盘就不好卖了。

2

二手房小幅上涨

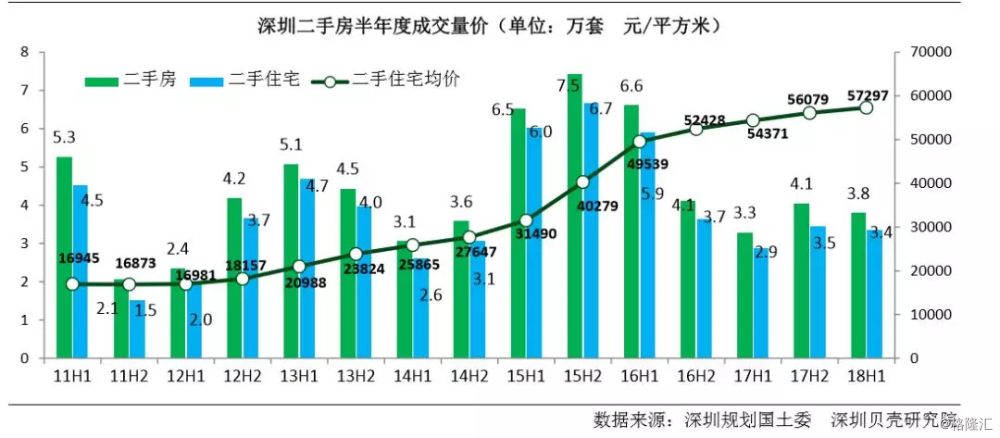

据深圳贝壳研究院统计,2018 年上半年二手房成交 38113 套、二手住宅 33704 套,同比分别增长 15.1%、 16.2%。

一是 2016 年10月“深八条”调控一年多,政策逐步被消化;二是近一年房价较为稳定,2017 年四季度开始首次、换房、改善类刚需入市增加。

2018 年上半年二手住宅成交均价为57297元/平方米,环比上涨 2.2%,同比上涨 5.4%。

相比头几年幅度可谓十分平稳,主要是 2016 年底的调控作用显著,房价快速上涨的势头已经被控制,市场购买行为理性。

不过价格依然呈现稳中有升的趋势,主要当前二手房交易成本相比头几年增加,比如“卖了再买”首付成数、税费金额增加(三价合一后),一些业主存在惜售,导致市场供需矛盾扩大,优质房源存在一定的涨价。

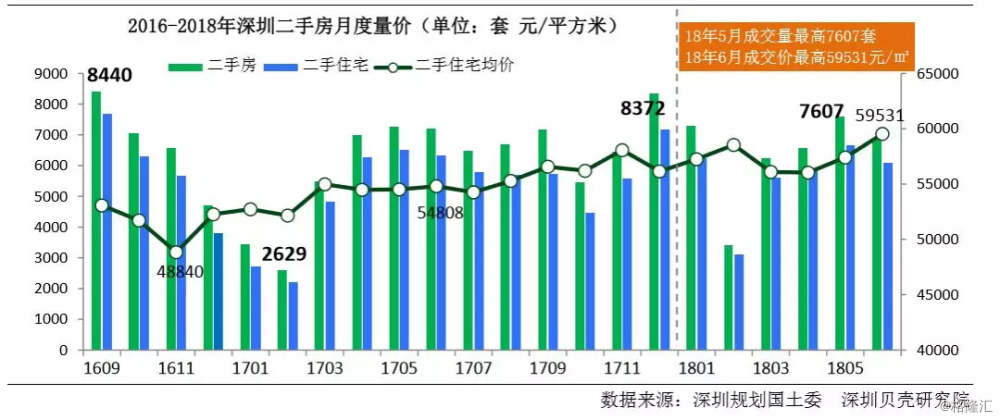

从上图可以看出,深圳在2016 年 10 月“深八条”等系列 调控后,价格仍在波动中上行,如果单月来看,从调控的最低点2016年11月48840元/平米,已经反弹涨到了2018年6月的59531元/平米,一年半的调控,二手房价格上涨超过1万元/平米,但具体到片区,有些不均匀,有的保持平稳,有的片区只是小涨10%,而豪宅上涨20-30%拉升了均价。

今年3月底出台的‘三价合一’政策,属于较大的利空,房价出现一定的回落,但随后很快就消化了,房价再次小幅上升。

从各区成交价来看,很明显宝安、福田、南山、龙华依然是最活跃的区域,而盐田、龙岗价格环比都在跌,说明市场成交很不活跃,这跟新房市场的反应是一样的。

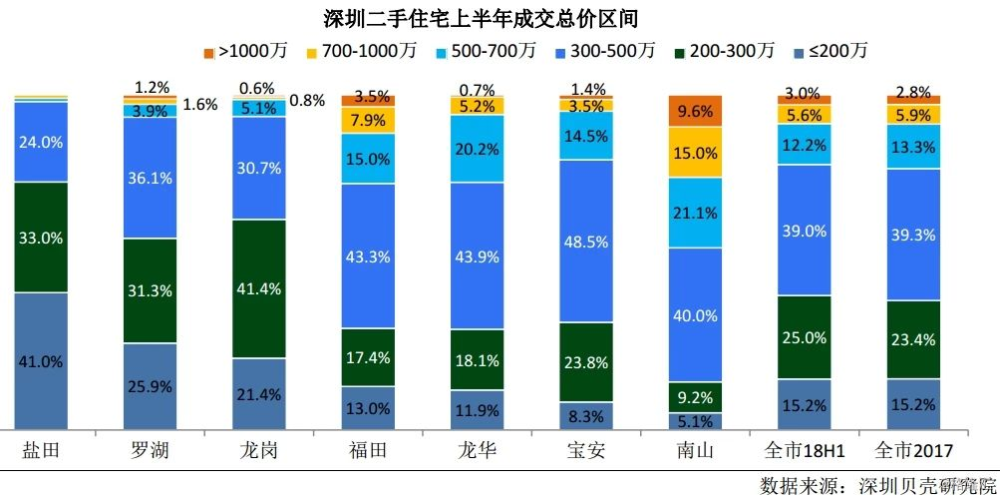

上半年二手住宅套均成交面积、总价中位数双双回落。一是持续在严厉调控之下,首次、普通换房等刚需主导市场,更多的倾向面积小、总价低的房源;二是“三价合一”后购买成本增加,而“普宅线”内物业影响比较小,成交有一定扩大。

也足见大家越来越买不起大面积的房子了,而总价的天花板,似乎到顶了,中位数难以超过350万。

从这个图里面应征了我之前说过的一个现象,就是出现两级分化,中低价位、豪宅物业增加,中端物业反而缩减,不过变化不是很大。200-300万的物业成交量增加,比较多的集中在盐田、罗湖、龙岗,总价低上车容易,而500-1000 万元占比,较去年出现了小幅缩减,整体缩减1.7%,这部分主要是80后的改善型需求,很多已经改完了,暂时是改不起了,未来需要新的置业者,1000 万元以上微小扩大,有钱的接着买。

3

供需矛盾

然而,深圳最大的问题就是,人口的持续流入,造成供需矛盾一直难以解决,旧的需求消耗完了,新的需求又冒出来了。

特别是经过这一轮普涨后,很多二线城市的房价跟深圳差距越来越小,反而凸显了深圳的价值,而深圳落户门槛又低,导致很多人想转户口来投资深圳。

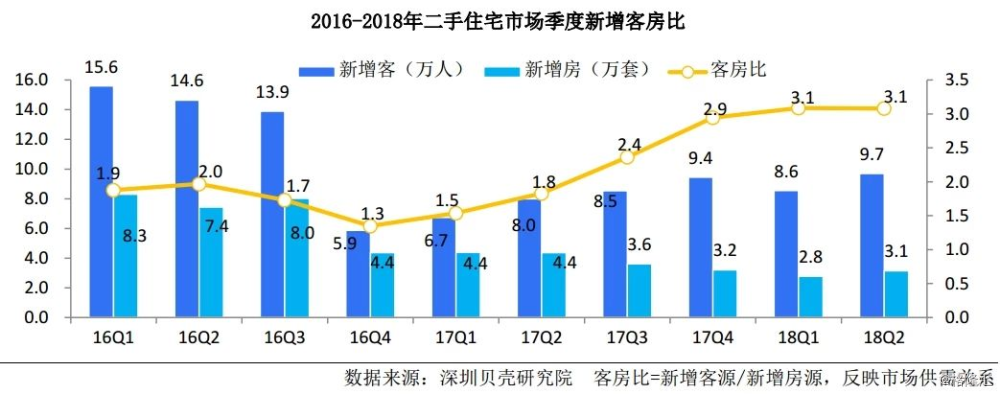

从上图来看,2017年下半年以来的客房比反而一直在上升,业主惜售,放盘意愿减弱,市场供需矛盾扩大,特别是今年利率上浮,交易税费增加,业主反而不想放盘了。

最为直观的是置业者买房决策比业主更短,具体到今年上半年,买卖双方成交周期呈现缩减,置业者平均是 38 天,业主平均是 103 天,差距非常大。

4

居民杠杆

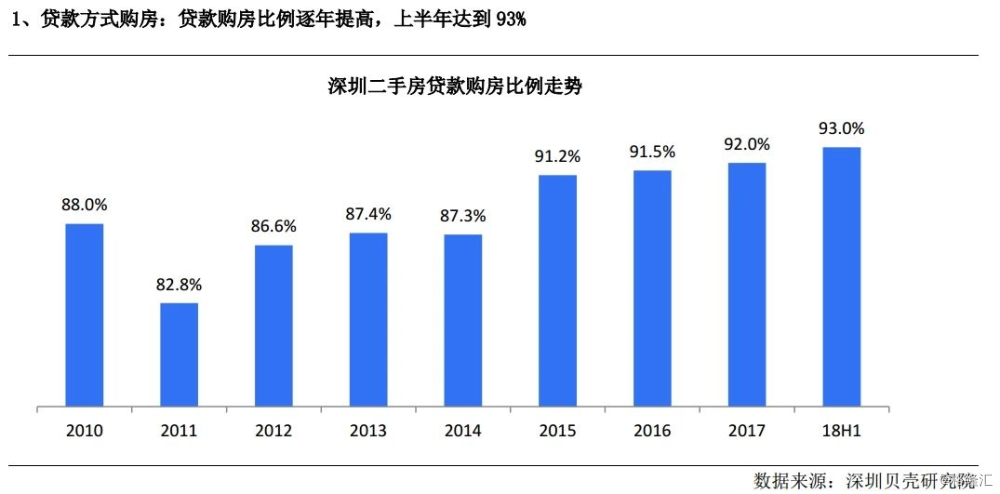

深圳人很会利用杠杆买房,对于绝大多数的深圳购房者来说,“能贷款就贷款”、“能贷多少 就贷多少”。他们甚至认为,适当的月供压力是自己的奋斗动力,不可或缺。

从 2010-2018 年上半年看,贷款购房的比例逐年提升,目前为 93%。

但是在去杠杆的背景下,2017-2018 年贷款成数相比 2015-2016 年则明显的下降。

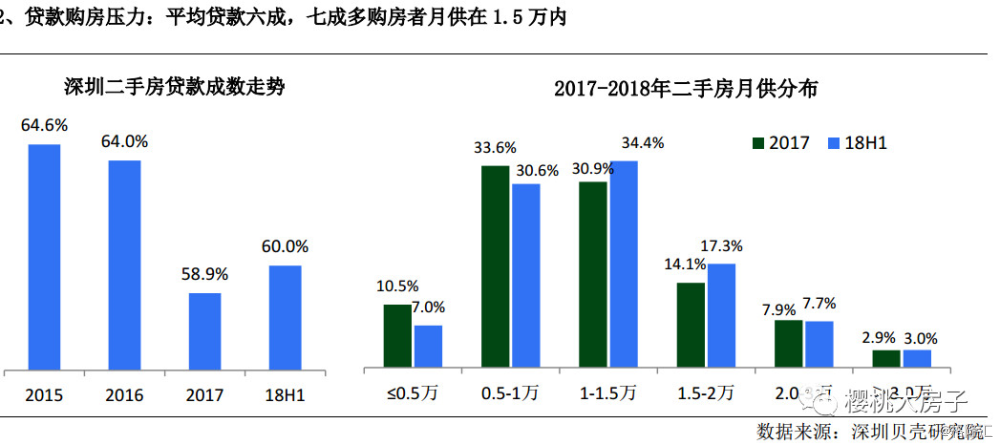

2018 年上半年平均贷款为六成,平均贷款金额 231 万,与去年持平,比 2016 年底。

上半年平均月供相比 2016-2017 年有小幅增加,主要因为房贷利率上浮所致,65%的人月供在5000-15000元之间。

乐有家研究中心对2018年上半年深圳二手住宅购房者进行了相关分析,数据显示,刚需置业群体占72%, 其次为改善置业,投资客约占11%,整体比例较为健康。

已婚购房者仍然是楼市的主要购买力,占比达75%。单身人士占到20%,比例较2017年全年再度提升。

5

市场预测

贝壳研究院认为,深圳今年下半年成交量将稳中有升。

首先,市场对政策的“免疫力”在提升。2016 年底“深八条”一年有余,市场已经接受或消化了政策初期的调整,2018 年的“三价合一”与房贷利率上浮影响的周期较短,目前仅对部分置业者与物业影响较大。

其次,置业需求、后市潜在需求总量在提升,2018 年上半年成交可以说表现“不错”,新增需求稳步增长,并且达到一个“小高点”,为下半年市场发展提供了支撑。

第三,上半年市场表现优于去年同期,性价比高的二手房、优质新房项目,均获得了置业者的青睐,去化迅速,因此市场预期在逐步的提升。

但是,在调控不放松的情况下,市场分化继续存在,一些没有卖点、报价过高、价格高于同等地段新房的二手房成交难度变大,甚至可能是无人问津。所以,预计下半年整体的成交量稳步向上,但也存在分化。

而贝壳研究院认为,下半年的成交价会延续小幅波动上行。

首先,价格与成交量同步发展,过去两年深圳二手房价也产生了一些波动,不过并未出现连续的下跌趋势,调控初期市场产生观望,成交量急落,业主心理价位松动,但是成交量稳定后价格“由稳转升”。

其次,2018 年上 半年由于置业门槛和置业成本提高,业主惜售增加,供需矛盾扩大(客房比超过 3),比如“三价合一”后一些区 域“普通住宅”供不应求。

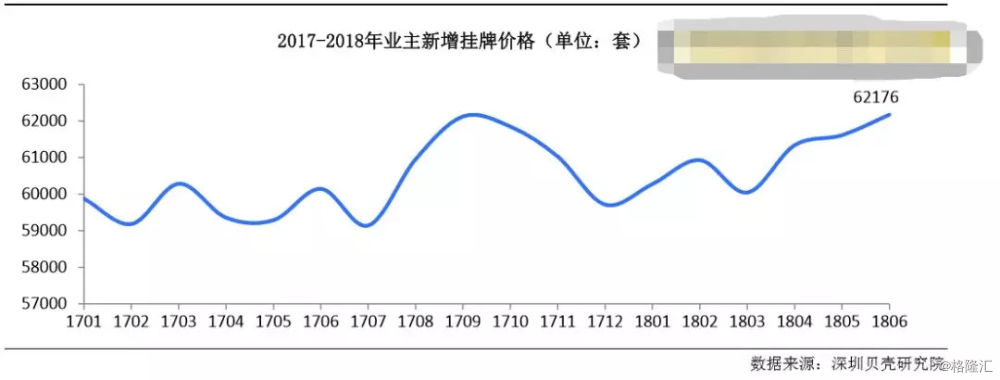

第三,市场已经走过去年的“低温行情”,存在局部活跃和阶段性活跃,令到市场信心提振,业主心理价位变强,挂牌价格持续向上。虽然市场整体供需矛盾扩大,业主价位坚挺,但是置业者也没有恐慌追高买入,买卖双方存在博弈。

我觉得是这样,对于刚需而言,目前处于调控期,因为限价,是买新房的时机,有价格差的楼盘你可能买不到,那就买其他的新盘,同样价格的房子,买新房也比二手房划算,毕竟新房更保值增值,当然没得选择再选二手次新房,坚决远离老破小。

比如深圳今天龙华金亨利开始认筹,200万认筹金,被人喷的一无是处,因为搭板的问题,很多人认为存在风险,但风险和收益是成正比的,存在2万的价格差,我觉得对于刚需而言,完全可以闭着眼睛买,学位是确定的,搭板嘛,因为是内搭,迟早的事,一两百万的价差,你上班去哪里赚这钱啊,折腾点花点精力难道不值得吗?值不值,明天看看认筹的人数有多少就知道啦,160套房子,只要上500人认筹,就说明喷归喷,购房者内心是认可的。