下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:首席策略师李志勇

来源:泓铭资本

在金融市场中赚钱,尤其是赚大钱,其实并不容易。不管你是管理一个基金,还是操作个人账户,你总会有觉得自己特别愚蠢的时刻。有时候某只股票价格翻倍,你咬牙买入但股价立刻掉头向下;或者你忍痛割掉了一只亏损巨大的股票,但后来却眼睁睁地看着它在一年内价格上涨两倍。你觉得这个市场是有意在跟你作对。

感知市场最好的办法当然是身体力行,从实践中学习。次优的途径是从历史上伟大的投资者那里学习,成功和失败的经验都不无裨益。从上世纪伟大的交易员Jesse Livermore到当代的共同基金之父Jack Bogle,每一位成功的投资者都经历过失败,有时候还是巨大的挫折;比如,巴菲特和芒格错过了亚马逊,Stanley Druckenmiller和索罗斯在高科技泡沫的顶点时重仓科技股。

任何一位投资者,从Peter Lynch到普通散户,都会受到情绪的影响。我们厌恶风险,我们盯着买入价格不放,我们都喜欢做事后诸葛亮。在经历失败和挫折时,想要客观地看待市场就变得非常困难。但是,虽然困难,我们仍需要找出办法来防止过去的错误影响到未来的判断和决策。

人们都乐于模仿成功的经验,比如科比模仿乔丹,Paul Tudor Jones模仿Livermore,这种做法完全合理。但其他一些人另辟蹊径,善于从失败的案例中学习并试图避免犯同样的错误。就像芒格说的那样:“告诉我将卒于何处,那么我就永远不会到那个地方去。”同时,我们需要认识到,在金融市场,失败是这个游戏不可或缺的一环。做好投资极其困难,我们一直都会犯错,并且会重复错误。即使能够改正老的错误,也会有新的错误等着我们。就在我们以为已经战胜困难超越自我的时候,我们的弱点会像幽灵一般地闪现,再次嘲弄和羞辱我们一番。

那些优秀的投资者都有一个共性,他们只关注自己可以掌控的事情。他们似乎从不在自己无法掌控的事情上浪费时间,比如猜测市场将何去何从,比如全球的央行将怎样制定货币政策,比如明年的利率水平和通胀将会如何。他们都待在自己的能力圈之内,不管这个能力圈在外人看来是如何的狭窄。巴菲特说过,“决定投资结果的不是我们知道多少,而是在多大程度上我们认识到自己不知道。”

然而,即使我们能够清醒地认识到自己的能力圈,也不免会受到情绪的干扰。牛顿爵士是人类历史上最伟大的科学家之一,如果不是最伟大。他的智商高达190,可以手工计算积分到小数点后55位。有人评估过,他的智力远超同时代的达尔文,或者当代的霍金。不夸张地说,如果没有牛顿的杰出贡献,我们当中的绝大多数人现在都还在乡下刨土疙瘩。然而,就是这样一位有史以来地球上最聪明的人之一,也同样败在人类情绪之敌的手下,具体说就是贪婪、嫉妒和自满。

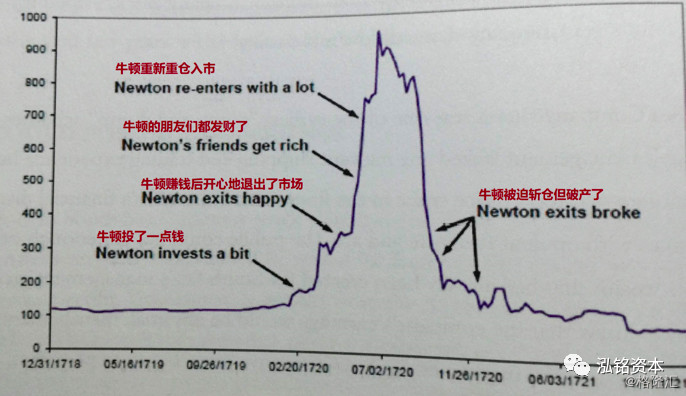

时间回到1721年,随着“南海公司”股价的持续上涨,整个英国伦敦都陷入了狂热的氛围。时任英格兰皇家铸币厂总监的牛顿爵士发现自己处于一个很尴尬的境地。他买过又卖掉了南海公司的股票,赚了大约1倍的收益。然而令他不爽的是,南海的股价在六个月内涨了8倍,而且还在继续上涨。更加令他不爽的是,身边的很多朋友都重仓并且一直持有,几乎个个都发了大财。后悔的感觉让他终于忍无可忍,于是他投入之前三倍的资金重新入市。然而,此时股价已经接近顶点,于是牛顿的钱不但没有翻倍,而是几乎全部亏光。泡沫破灭之后,南海的股价在四个星期内下跌了75%。

受此打击,牛顿十分绝望,以至于在余生的岁月里再也听不得“南海”这两个字。在如何将超群的智力用于股票市场获利方面,他接受了极其昂贵的教育。当后来有人问牛顿对于股市的看法时,他说出了那句留传后世的名言:“我可以精确计算星辰的运行,但无法估算人类的疯狂。”

图:南海公司股价走势,1718~1721年

很多投资者共有的一个问题是都觉得自己是牛顿,因为我们都认为自己绝非寻常。根据一项经典的研究统计,94%的大学教授都认定自己比同行更出色。如果是投资者和交易员被问到相同的问题,答案也绝对是类似的。要不然,我们为什么会投身赌场?显然,这在数字上是不能成立的。芒格说过一句话,“现实中一个铁的定律是,只有20%的人可以达到顶级的五分之一。”

门萨智商测试是最大和最古老的智力测试。要想加入“门萨俱乐部”,你必须在测试中击败98%的对手。这意味着仅仅在中国,就有大约2600万人属于此“智力精英”阶层,或者在美国有约400多万人入围。因此,每次当你买入和卖出股票时,你的交易对手很可能拥有超群的智商。在这个行业,聪明真的什么都不能保证。过去的经验一再证明,因为市场的非线性特征,足够的智力只是一个入门的条件,但并不能决定投资的结果。翻翻金融史吧,那里满是聪明者的坟墓。

图:爱因斯坦据信也是门萨俱乐部成员

在投资领域里,智力从来都不是绝对的,而是相对的。也就是说,你有多聪明并不那么重要,重要的是你的对手有多聪明。正如Charlie Ellis在他1975年的著作《失败者的游戏》中写道:“在过去的30年里,有天赋、有决心、有野心的人源源不断加入这个市场,他们的数目之多以至于现在已经很难从别人的错误中获利,更不要说长期跑赢指数了。”

时间又过去了几十年,不但有更多智力超群的人加入市场,而且他们还带来了更多的尖端武器:行情咨询系统、高速电脑、庞大算力、专享带宽、秘密算法等等。这些技术上的升级永久性地改变了投资和交易的环境。在上世纪50年代,成熟市场如美国股市基本被散户所主导。但当下,机构投资者几乎拥有无限的资源:90%的市场交易量,近40万台彭博终端,超过30万的Wind系统,以及约12万CFA证书持有者。

在不完备信息环境下,人类的很多活动都同时需要技能和运气,投资活动更是如此。随着时间的推移,几乎所有人的技能都在提升,那么运气的成分对于结果就更加重要了。这个现象被称作“技能悖论”。归根到底,结论就是市场上有太多的聪明人,因此光有才智是远远不够的。况且天才也有失足的时候。在这方面,没有谁能比长期资本管理公司(Long-Term Capital Management)更令人警醒的了。

“长期资本”是那个时代—甚至是整个金融史上—最牛的对冲基金之一。和所有的传奇一样,随着时间的推移,英雄逝去,刀剑被黄沙埋没,事迹不再被传颂,传奇最终消散在风中。今年恰是长期资本垮掉20周年,虽然听说过它的人已经不太多了,但它遗留给我们的经验仍值得反复回味。

长期资本成立于1994年,创始人是大名鼎鼎的John Meriwether。Meriwether是不折不扣的一代枭雄,在创立长期资本之前,就已经在华尔街上的大投行之一“所罗门兄弟”立下了威名。他在固定收益套利部门工作了差不多20年并晋升为所罗门的副总裁。在所罗门的时候,他网罗了一大批业界最聪明的头脑。作家Michael Lewis在他的畅销书《说谎者的扑克牌》中记述过这段经历(Lewis还是很多其他畅销书的作者,比如《大空头》),后来Lewis在《纽约时报》上写道:“Meriwether就如同一位充满天赋的编辑或者是指挥家,他有着对于能力出众者的敏感嗅觉并且可以把这些人吸引到自己身边……Meriwether就好像铺设了一条秘密地铁,并通过这个地铁把全球最好的金融和数学人才都运输到了所罗门兄弟的交易大厅。经济学家Robert Merton开始作为所罗门兄弟的顾问,后来以合伙人的身份加入长期资本,他就曾经抱怨过说,Meriwether‘偷走’了整整一代最出色的学术人才。”

图:John Meriwether

“这一代”最出色的学术人才还包括(但不限于):Eric Rosenfeld,毕业于麻省理工学院,哈佛商学院的金融学副教授;Victor Haghani,伦敦经济学院毕业生;Gregory Hawkins,获麻省理工学院经济学博士学位;Lawrence Hilibrand,在麻省理工学院获双学位;David Mullins, 前美联储副主席;还有华人的金融大牛黄奇辅(Chi-fu Huang),毕业于斯坦福大学,后执教于麻省理工学院、斯坦福大学和宾夕法尼亚大学。Meriwether的目的是在智力“军备竞赛”上长期碾压对手。

Meriwether的团队成为所罗门兄弟内部最强大、最赚钱的部门。有一年John Gutfreund(所罗门兄弟的CEO)的薪酬是350万美元,但Meriwether收到的支票是8900万。后来,所罗门兄弟爆出国债交易丑闻,公司因此被拖垮,Meriwether受到牵连被迫辞职。但没有多久,Meriwether就和他的那些天才们设立了长期资本管理公司。

如果这样的天才团队还嫌不够的话,很快两位学术界的巨匠也加入了长期资本,并且这两位在仅仅三年后就被授予诺贝尔经济学奖。其中一位是上面提到的Robert Merton。Merton获得过哥伦比亚大学的学士学位,加州理工学院的硕士学位,以及麻省理工学院的经济学博士学位。加入长期资本之前,Merton一直在麻省理工和哈佛大学执教。Merton的学术成就可以说是至高无上的,以至于有人评价说“现代金融学基本上都是Merton在七十年代取得的成就的注脚而已。”

Meriwether同时还招来了布莱克-斯科尔斯定价模型(Black-Sholes Model)的另一位作者Myron Scholes。Scholes从芝加哥大学取得MBA和博士学位,先后在麻省理工Sloan商学院和芝加哥大学执教。Merton和Myron因为这一模型分享了1997年的诺贝尔经济学奖(那时Fisher Black已经去世)。只要你看看现在全球期权市场的规模有多大,就可以明白这两位的成就有多高,而且还不仅限于此。

图:1997年诺贝尔经济学奖获得者:Merton和Scholes

我在这里不厌其烦地罗列了这么多长期资本合伙人的教育背景和他们的成就,大概你都看疲倦了。我其实只想说明一点,那就是长期资本的智力储备在当时是无人可以望其项背的。《财富》杂志的一篇文章中这么评论说,长期资本拥有全世界最高的IQ密度!Scholes自己也说:“我们不只是一家基金;我们是金融科技公司。”Fintech(金融科技)在今天大行其道,可在二十多年前确是极其罕见的。

长期资本的起投点是1000万美元,远高于一般对冲基金的20万美元;它的费率结构是2和25(即每年的管理费是2%,业绩提成是25%),也高于业界的标准2和20。即使如此,投资者仍是蜂拥而入。华尔街上最聪明的头脑吸引了最聪明和最大的投资者,包括美林证券的老板Komansky,Paine Webber的老板Marron,以及贝尔斯登的老板Cayne。机构投资者包括台湾银行、科威特养老基金、香港土地与发展局等。甚至意大利中央银行,即使之前坚持不投对冲基金,也拿出1亿美元投进长期资本。

长期资本管理公司于1994年2月正式成立,初始管理的资产规模为12.5亿美元,是有史以来全球最大的对冲基金。有如此巨量的智商,长期资本的业绩也非常出色。在头10个月里,基金赚了20%;在1995年赚了43%;1996年的回报是41%,累计收益达到了21亿美元。这样的数字今天看起来并非那么惊人,但要考虑两点。第一,长期资本的主业是做对冲套利,集中在利率、债券和外汇领域,而不是赌单边市场。一般来说,套利的利润都很微薄。第二,那是20年前的事情了。做个简单的比较,当时麦当劳在全球一年卖10亿个汉堡包的利润也远低于长期资本的盈利;长期资本的盈利也高于当时美国最出色的一些蓝筹公司,包括美林证券、迪斯尼、美国运通、耐克、朗讯和吉列。

长期资本的业绩不但好,而且很稳定,它最大的单月亏损只有2.9%。这也好理解,因为是做对冲套利嘛。随着前述的两位Merton和Scholes在1997年秋获得诺贝尔奖,长期资本的名声在业界达到了顶峰。享有盛名的《经济学人》评价道:“长期资本将风险控制从拍脑袋发展成一门科学。”确实如此,长期资本复杂而尖端的模型帮助他们控制风险敞口的同时大赚特赚,资产规模增长了4倍的同时,没有一个季度是亏损的。

然而,世事如斯,幸福的时光似乎总是不能永远持续。在金融界,有个“定律”是说赚钱的交易策略的半周期都比较短。什么意思?如果你赚了大钱,一定有人眼红,那么你的核心策略就不会维持太久。这次也不例外。长期资本的交易员Rosenfeld后来回忆说:“所有人都开始模仿我们的策略,套利的那点微薄盈利机会也逐渐消失了。”在1997年,长期资本费后的回报是17%。由于赚钱的机会越来越少,公司在年末决定归还27亿美元给初始投资者。

但这也带来一个问题。对冲套利的单笔交易利润一直很微薄,为了能够放大利润就只能加杠杆。在归还27亿美元之后,长期资本的平均杠杆率从18:1上升到大约28:1。不过,此时公司的管理层还是清醒的,他们并不期待能够找到暴赚的机会。然而,他们同时认为市场的风险处于低位,所以基金在美国和欧洲的杠杆水平一直在上升。

有一段时间,基金的头寸高达1.25万亿美元,杠杆率加到了100:1。这个数字光听上去就让人感到晕眩。然而,长期资本将面临的不仅仅是头晕那么简单了,而是历史上最快的财富毁灭!

1998年5月,美国和国际债券的息差超过了长期资本模型的预测,当月基金净值下跌了6.7%,是基金成立以来最大的亏损。事情看上去不是很妙。6月,基金亏损了10%。1998年上半年原油价格下跌了14%。俄罗斯向来以原油出口为经济的支柱之一,随着油价的下跌,俄罗斯股市当年下跌了惊人的75%。投资者避险情绪急升,俄罗斯的债券惨遭抛售,短期利率飙升到200%。由于长期资本重仓国际债券(包括俄罗斯债券),它也随着俄罗斯的金融市场滑向了无底深渊。在市场的万钧雷霆面前,Meriwether和他的天才团队也无计可施。

图:1997年底至1998年中,俄罗斯股市惨烈下跌

长期资本将金融科技发挥到了极致,以至于有点超出了常识的范畴。他们细心而谨慎地计算了组合中每一笔交易的风险敞口。1998年8月,根据他们的计算,基金的每日在险价值(VaR,Value-at-Risk)只有3500万美元。然而,仅仅8月21日当天,基金就亏损了5.5亿美元。这还只是个开始。

到8月末,长期资本一共亏损了19亿美元,导致基金净值下跌了52%。这之后,净值加速下跌。9月10日星期四,基金亏损了5.3亿美元;星期五,亏损1.2亿美元;下一个星期一,5500万美元;星期二,8700万美元;9月16日星期三,1.22亿美元。然后,就像处于收缩末期的红巨星突然爆炸一样,在“砰”的巨响中完蛋,长期资本在9月21日亏损了5.53亿美元。

形势万分危急!考虑到如果长期资本倒闭,有可能会将整个金融市场拖下水,美国监管层出手介入了。出于恐惧(抑或是贪婪),美联储纽约分行组织了华尔街上的14家投行,组成财团,向长期资本注入总共36亿美元,获得了90%的股权。长期资本坍塌的规模之大是史无前例的:它有共同基金巨人富达麦哲伦两个半那么大,是排名第二的对冲基金的四倍;它的资本金高达36亿美元,其中的五分之二是内部自己人的钱;然而在短短的5个星期内,这一切都成为了历史。

说到救助长期资本,还有个有趣的插曲。当时华尔街上的大投行中,唯有贝尔斯登拒绝出钱。几乎十年后,轮到贝尔斯登自己走到了穷途末路,四处寻求救助。当时就有人翻出旧账,告诉贝尔斯登当年你如此不仁,也别怪我们不义。同样,也是多亏美联储出手,贝尔斯登才得以苟延残喘。这是不是Meriwether的诅咒?

故事的最后,长期资本的合伙人几乎失去了他们在公司的一切,纷纷选择了离去。有意思的是,在被财团接管之后没多久,市场就强力反弹,息差迅速收窄,朝着他们当初预期的方向演进。有人接收了他们的投资组合,从其后的反弹中大赚一笔。如果长期资本能够坚持住,最后至少是可以保本平仓的。当然,也仅仅是如果。

一年以后的1999年,Meriwether和团队中的几位发起了一个新的基金“JWM合伙人”,但低调很多,管理规模也大幅缩水。也许是天才已经用尽了他们的天赋,在2008年的金融危机中,JWM合伙人再次严重亏损,于是Meriwether在2009年7月关闭了基金并选择退休。

为什么地球上最聪明的一群头脑可以输的这么惨?

有人说他们最大的错误是过于相信自己的模型和策略,但模型始终不能量化金钱和情绪近于疯狂时的情景。长期资本曾在路演中说,“风险是波动性的函数,这是完全可以被量化的。”这很有道理。毕竟,在他们顶峰时的1998年4月,当初投入基金的1美元变成了2.85美元,即50个月内185%的回报率,这是一个极其出色的业绩。再次强调,你得明白他们是做对冲的,不能和赌单边简单对比。然而,就像《黑天鹅》的作者Taleb总结的那样,“他们过于相信自己的模型,完全没有考虑自己有可能错误。”这是聪明的代价吗?

有人说是他们的运气不好。毕竟,俄罗斯债务违约这事,并不是所有人都可以轻易碰到的,俄罗斯好歹也曾经是地球上的双霸主之一。如果市场服从正态分布,那么长期资本所经历的是8个西格玛之外的事件。什么意思?我们的宇宙有137亿年的历史,如果从宇宙诞生那一刻开始每天都有交易,那么这样的事件都不该发生哪怕是一次。

也有人说树大招风,他们被盯上了。确实,在他们最困难的那些天里,市场的流动性消失,没有人愿意跟他们交易。整个市场都在跟他们作对,等着看哪一天他们撑不下去了好来趁火打劫。金融市场啊,有时就是一个弱肉强食的丛林而已。当初看似你是顶级的猎手,却不料到头来却被更加凶残的猎手捕杀。

不管什么原因,有一点可以肯定,那就是这群天才们同样败给了人类的情绪之敌,这和二百多年前的牛顿并没有太多不同。

和十年后的全球金融危机相比,长期资本的坍塌看上去有些微不足道。但他们那几年在华尔街翻云覆雨、恣意江湖的过往,绝对算得上是传奇了。这个传奇牛到什么程度?在长期资本鼎盛时期,前面提到的黄奇辅博士“旗下管理的资产可与当时的中国国内生产总值相当;他的意见,都会得到任何一个亚太国家中央银行行长的亲自倾听。”

在2005年,我曾和同事一起去康涅狄格州的格林威治拜访过JWM合伙人。当时接待我们并一起开会的好像是Hawkins和Hilibrand。非常睿智、思维敏锐、洞察力深刻,这是我当时对他们的印象。我在想,如果当年他们都留在学术界而没有投身赌场,他们的聪明才智是否对人类会有更多的贡献?

虽说“自古美人如名将,不许人间见白头”,但长期资本的起落和经验教训,值得我们反复回顾和揣摩。

那我就再推荐一本书吧,Roger Lowenstein的“When Genius Failed: The Rise and Fall of Long-Term Capital Management”。不过,相信我,我真的不是出版商雇来的书托。