下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉、王佳雯

好不容易等到的行情,一定要决战到底,不要轻易交出筹码。投资交易的核心在于顺势而为,因此关键是怎么发现和确认“势”。长端利率行情演绎到目前,很明显,下行就是“势”。作为普通投资者,我们很难去预测趋势会持续多长时间,因此现阶段顺势而为仍然是胜率最高的策略。

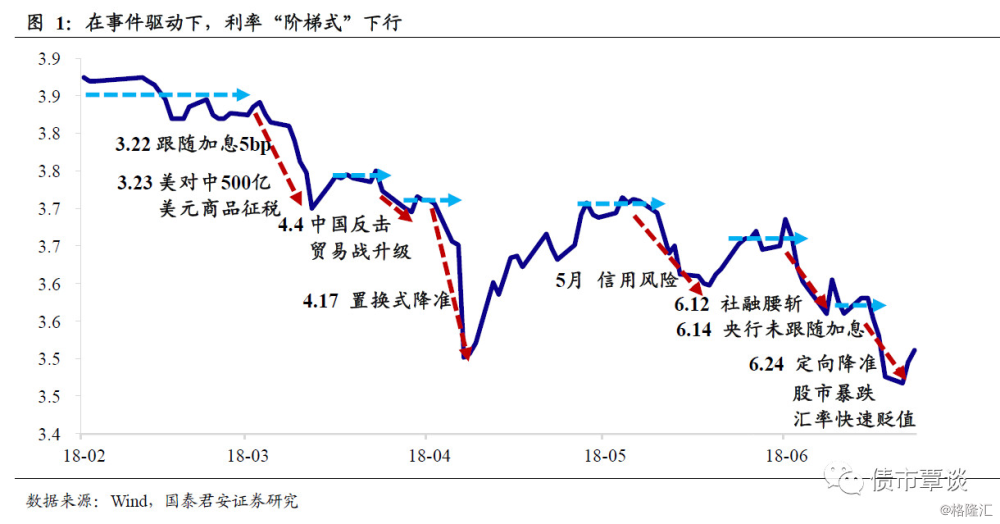

本轮结构性牛市,呈现出较为明显的长端利率“阶梯式”下行特征,主要原因为交易盘占优,配置力量相对缺失。

18年2月至今,本轮利率下行先后经历了:

第一浪, 10Y国债利率大约下行50bp左右,前半段以配置盘为主导,没有见到大幅回撤,后半段交易盘接棒;

第二浪调整浪,持续时间大约1个月时间,反弹幅度大约为第一浪的50%;

第三浪从5月下旬持续至今,以中债估值计,10年国债利率最低下行至3.4955%,突破了前低3.5013%。

从3月中旬开始,利率下行呈现出波动加大的特征,与初期的下行几乎无大幅回撤形成鲜明对比,主要表现在两个方面:第一,4月下旬至5中旬50%幅度的回撤,即主升浪之后的调整浪;第二,3月份以来利率整体呈现阶梯型走势,并未流畅下行。

3月22日美联储加息落地,央行跟随加息5bp,符合主流预期。第二日美国即宣布对中国价值500亿美元出口商品征收关税,贸易战升级得到确认。此外,同业存单利率几乎同一时间跳水,连续两个交易日AAA评级1M、3M、6M期限分别下行40bp、35bp、30bp。利率打破了2月末形成的平台震荡,10Y国债利率下行并触及第一个阻力位3.70%。

4月4日,中国对美国挑起贸易战予以反击,宣布对同等额度的美国商品,主要是大豆、汽车等加征25%关税,10Y国债利率年内首次突破3.70%。之后的平台期持续时间非常短,因政策进行了积极对冲。

4月17日晚间,央行宣布进行置换式降准,此举大超市场预期。银行间开启了鲜见的夜盘模式,交易属性最强的180205快速下行14bp(4.54%下行至4.40%)。“龙头”大涨打开了想象空间,随后非活跃券、非关键期限、超长债、信用债所有洼地很快被填平。10Y国债利率创下了年内新低于3.50%左右,也形成了第二个阻力位。

大涨之后的调整不可避免,但5月份信用事件密集发酵终结了4月下旬后持续了大半个月的利率反弹。事实上,18年年初以来,已经有中城建、丹东港、川煤等老面孔,富贵鸟、神雾环保等“市场新人”相继爆出信用风险事件。但进入5月份,违约风险开始密集蔓延至上市公司,中安消、凯迪生态、盾安集团陆续爆出债务危机。涉及的机构也越来越多,市场出现了评级“洁癖”,利率与信用走势割裂程度越来越大。

6月份开始进入短期的消息真空期,市场在预期降准以及预期可能落空之间游走。直至6月12日公布的金融数据大幅低于预期,社融直接腰斩,而6月14日中国央行未跟随美联储加息,此外,经济数据也出现明显回落,利率打破震荡再度下行。

在6月下旬大约10个交易日左右的时间内,甚至央行再度降准,利率仍处于无序震荡状态。但降准引致人民币快速贬值,汇率先后跌破6.5、6.6、6.7三大关口,上证综指则接连跌破3000点和2800点。避险情绪再度升温,利率突破4月份降准形成的低点,牛市第三浪得到确认。

利率出现“阶梯型”走势的原因在于,从3月中旬开始就是交易盘在主导行情,配置盘则相对缺失。在这样的微观结构下,行情走势对于事件、消息变得极其敏感。

也就是说,从3月份开始,利率下行背后的核心在于事件驱动,具体表现为:一有新的消息或者事件出现(通常是利好),利率就大幅下行;没有新的消息或者事件出现的时候,利率无序震荡;当新的消息或者事件再度出现,利率又继续大幅下行。

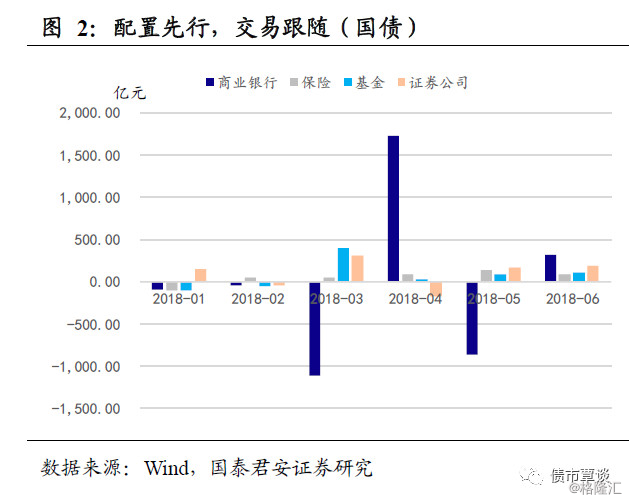

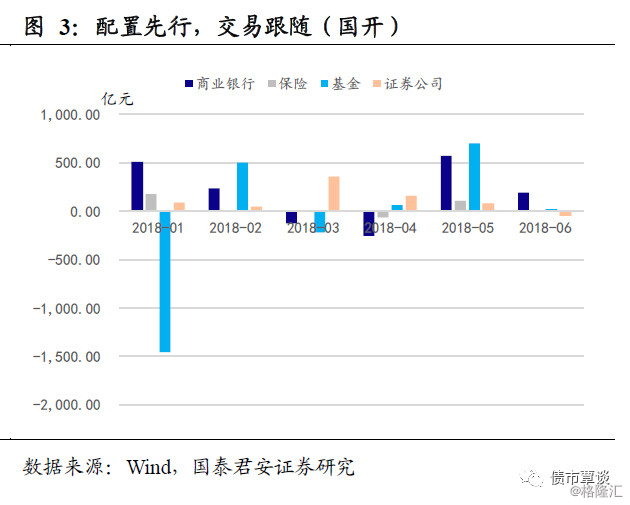

在此前的债券牛市中,交易盘和配置盘交替、相互进场,因此利率下行的节奏相对平滑。而当前是非典型牛市,其中一个重要特征就是交易属性很强,但是配置属性很弱,因此如果用配置的思维去理解本轮行情,可能会错失很多上车的机会。

从持仓数据中就可以印证这一点。商业银行以及外资的配置资金在1-2月份都有比较明显的增持利率债(国债+国开),而基金则大幅减持超1000亿。以月末时点计,除了4月,交易盘与配置盘实现了筹码交换,在3月和5月,商业银行都是净减持利率债,而基金和证券公司则为净增持。

背后深层次的原因在于,10年利率债配置价值并不高。我们在此前的报告中测算了扣除掉税收和资本占用之后的各品种实际利率。基本结论是,对于银行来说,贷款利率的隐含价值高于10年国债利率,5Y铁道债和7Y地方政府债的实际收益率高于10年国债和10年国开。

配置价值弱,交易价值强,长端利率持续下行的背后,反映的是“确定性”的炒作逻辑。一旦趋势形成,最佳策略就是顺势。从过去的经验来看,即便是主流认可的趋势之中也会频繁出现质疑声,这反而意味着趋势仍将延续。

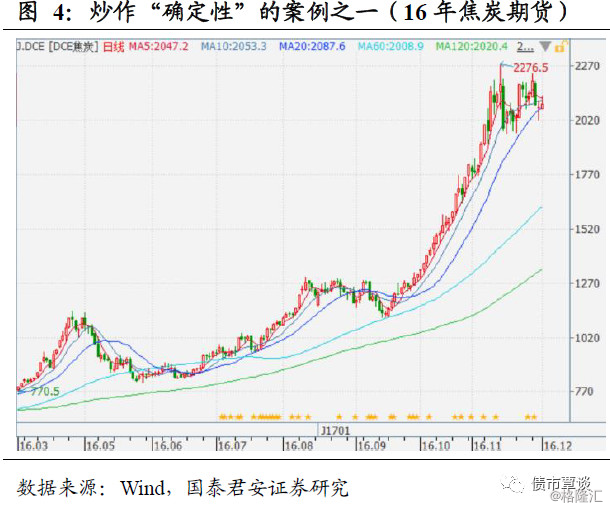

16年的黑色系商品行情中,焦炭期货在近半年的时间内从15年末的低点600元/吨涨至1200元/吨。随后市场出现了很多信息“噪音”,比如发改委把煤矿的276天限产延长至300天,并多次公开发声,要求煤企限价。包括在期货端,交易所多次提高平仓手续费和交易保证金,打击资金投机。但恰恰是在“十一”期间全国地产限购全面铺开后,焦炭期货主力合约走出一波凌厉的上涨,在16年11月创下了2276.5的区间高点,短短数月间累计涨幅达到近90%。

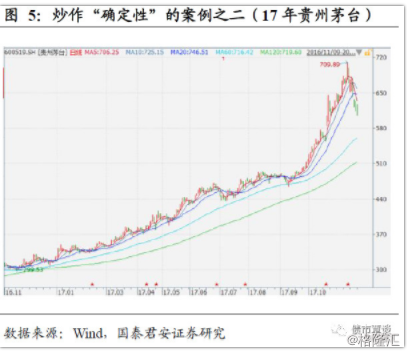

17年的茅台,也是我们讨论确定性的时候绕不开的例子。与焦炭相比,茅台的走势更为平滑,除了当年8-9月份短暂的平台期,整个上涨趋势几乎没有遇到像样的抵抗。但即便是在这样的行情下,也不乏看空之声,主要的逻辑无非就是涨多了,认为以茅台为代表的白马的确定性在于估值与业绩匹配,而一旦价格短时间内透支业绩预期暴涨,就动摇了其上涨的根本支撑。

17年的茅台,也是我们讨论确定性的时候绕不开的例子。与焦炭相比,茅台的走势更为平滑,除了当年8-9月份短暂的平台期,整个上涨趋势几乎没有遇到像样的抵抗。但即便是在这样的行情下,也不乏看空之声,主要的逻辑无非就是涨多了,认为以茅台为代表的白马的确定性在于估值与业绩匹配,而一旦价格短时间内透支业绩预期暴涨,就动摇了其上涨的根本支撑。

好不容易等到的行情,一定要决战到底,不要轻易交出筹码。投资交易的核心在于顺势而为,因此关键是怎么发现和确认“势”。长端利率行情演绎到目前,很明显,下行就是“势”。作为普通投资者,我们很难去预测趋势会持续多长时间,因此现阶段顺势而为仍然是胜率最高的策略。

受一些硬性约束的影响,在经济不出现全面“跳水”的情况下,后续长端利率下行的空间大概率小于上半年的累计下行幅度。但是从多个方面来说,这一轮长端利率的下行还没有到收尾的时候,近期的做多情绪可能会进一步发酵,潜在的事件驱动催化剂可能是以下三个:

① 贸易冲突继续升级。美国此前声明对华商品加征关税7月6日起生效,而昨日商务部新闻发言人则在新闻发布会上表示,“如果美方实施征税措施,中方将被迫进行反制。”节奏与3-4月份美中第一回合的对抗很一致,差异只在于从口号进入到实际落地阶段。而一旦中美贸易冲突进入实质阶段,未来一周美国的相关表态值得重点关注,一旦超市场预期,避险情绪将会迅速升温。

② 信用风险加速暴露。永泰能源发行的规模15亿的短融未能按时将付息兑付资金划转至清算所,已经构成实质性违约。可以看到,2018-2020年,发行人需要偿还的公开债务分别为76.94亿,83.39亿和68.37亿,而该公司近年净利润和净现金增加额均不足10亿。考虑到三季度信用债回售到期压力巨大,永泰能源违约可能只是拉开了新一轮信用违约潮的“序幕”。

③ 国开新券180210上市。本周二10年国开换券,180210中标收益率为4.04%,加上返费为4.08%左右,较前一日估值低13bp。新券下周二上市,由于存量规模不大,在市场做多情绪的作用下,有可能会被逼仓,迅速突破4.0%的阻力位,届时将会带动其他利率债收益率全线下行。值得一提的是,从数据来看,180205借贷量再度达到新高,占存量规模比重在11%左右,当前国开新老券利差相对较高,一旦新券利率被少量买盘打下去,可能会加剧逼空行情。

来源:债市覃谈