下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、上市首日表现依旧不俗

继7月4日,梁志天设计集团以高达124.5倍超购倍数的足见资本的热度后,紧接,于7月5日,在香港联交所主板挂牌交易,开盘即跳空高开,股价逆市一路走高,并持续领涨大盘,涨幅一度维持在20%以上,报收于1.15港元,涨幅达30.68%。

在全球市场持续刷新下跌记录的低迷大背景下,继续延续初期市场认购热度,可谓之惊艳!

如此超强的吸金能力背后,与公司所拥有的核心资产有着莫大关联。

二、核心资产

1)长达30余年的金字招牌

众所周知,梁志天作为设计界的传奇人物,素有“香港设计界教父”之称。

梁志天先生浸淫于建筑及室内设计艺术超过30年,这么多年所积累的个人品牌资产,对于以口碑和品牌著称的设计公司而言,无疑是核心资产之一,发挥着业务基石的作用。

2016年国际室内设计大奖

刚过耳顺之年的梁志天先生,已获奖无数,国际奖项更是拿到手软,行业影响力甚高,尤其值得一提的是,其在2015年问鼎誉为室内设计奥斯卡的“Andrew Martin国际室内设计大奖”的“全球年度大奖”,并从2000年起共14次获Andrew Martin国际室内设计大奖评为全球著名室内设计师之一,2017年获INTERNI评选为50大最具影响力人物之一。

2015年,梁志天先生获《福布斯》中国评选为最具影响力设计师30强之一,同年获中国胡润研究院发布的《2017胡润室内设计师洞察》中国最具影响力室内设计师20大之一。

对于品牌依赖度极大的设计类公司,设计师人才是服务质量和口碑持续的重要保障,自然也是公司宝贵的财富。

据公司招股书披露,公司在中国及香港的雇员总数561人,其中有超过380名室内设计师及软装设计师,占比超过67%。公司目前拥有超过20支设计及软装设计团队,每一支室内设计及软装设计团队均由超过25名室内设计师及软装设计师领导,而这些“领头羊”具备设计董事及高级软装设计师或更高级职衔,在室内设计及陈设服务行业方面拥有5至17年以上经验。

2)中国及香港纯设计领域龙头

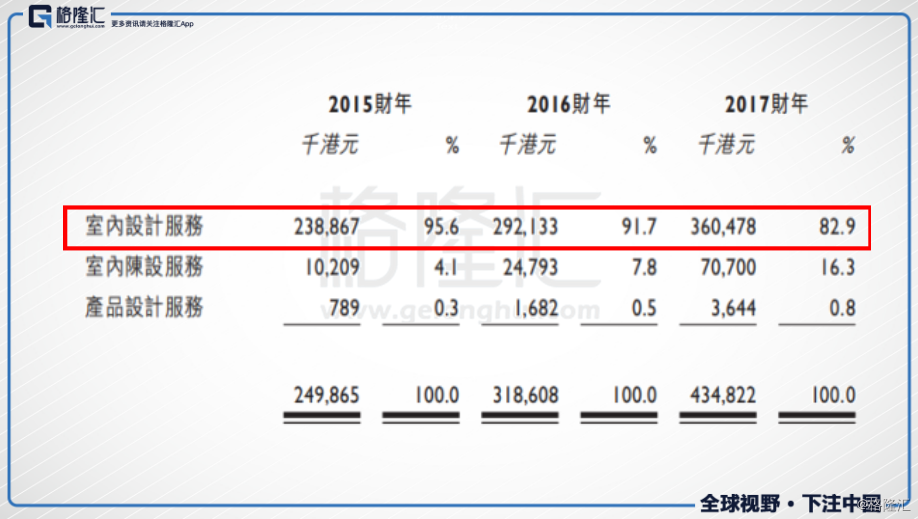

从人才结构来也不难看出,公司为纯设计类公司。从业务结构来看,公司现有三大业务,包括室内设计、陈设及产品设计,其中室内设计服务占比80%以上。

(信息来源:公司招股说明书)

一般而言,完整的建筑装饰装修产业链主要包括设计、材料或家具陈设供应、施工。设计环节作为生产的起始环节,又直接和业主打交道,在供应链具备很强的议价能力,为创造更高的利润提供可能。

据公司招股书披露,近三年公司室内设计服务的毛利率都维持在50%左右。

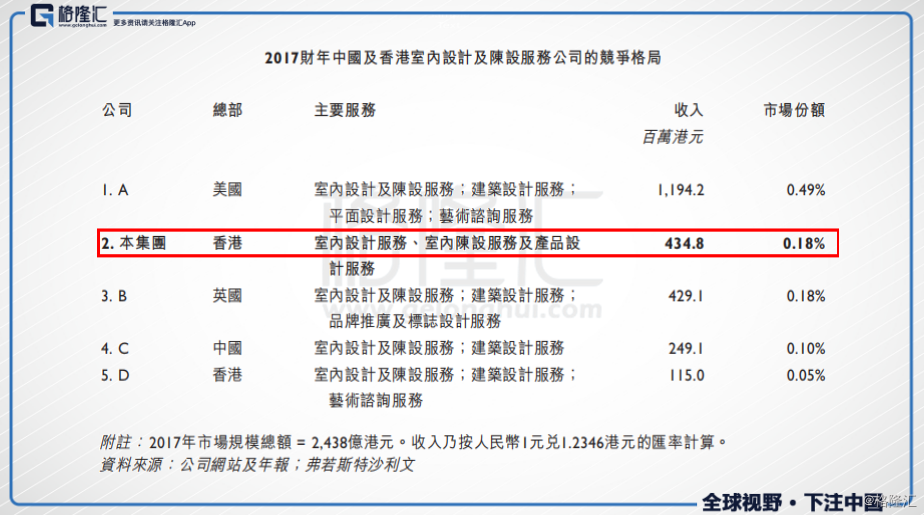

拥有高毛利率的梁志天设计集团,也是中国及香港区域纯设计领域的龙头,据公司招股书披露,按收入计算,集团在中国和香港地区纯设计服务供应商中位居第二,占市场份额的0.18%,其中,位居第一的占比也不到0.5%。

(信息来源:公司招股说明书)

也可见,国内建筑装饰行业高度分散,竞争异常激烈,不过公司保持非常高的成长性,近三年营收的复合年增长率超过31%,若能持续保持这样的增速规模,市场领先地位优势势必更加稳固。

除了公司在业务方面的优势之外,在资本方面也已经布局。

3)建筑装饰产业协同

早在2014年,梁志天设计集团已被产业资本相中,出让70%的股权给国内A股幕墙龙头——江河集团(601886.SH),成为其建筑装饰产业体系的战略组成部分,横跨中港澳三地。

江河集团(601886.SH)业务主要涵盖建筑装饰业务和医疗健康两大板块,其中建筑装饰业务主要为建筑幕墙及室内装饰,截至2017年末,公司建筑装饰业务占比超过94%,目前业务主要覆盖中国大陆及港澳台海外地区,分别为66.47%、33.49%。

作为这个体系中的另外一位重要成员,香港的老牌装修工程商承达集(01568.HK)成立于2011年5月,目前以室内装修服务为主营业务,据招股书披露,来自室内装修服务的收入近三年年均占总收入比重超过84%,目前客户主要集中于香港、澳门及中国大陆三个区域,截至2017年三大区域收入贡献占比分别为45.81%、23.83%及30.25%。

在这样的布局架构下,一方面,从装饰、装修到幕墙施工,已覆盖整个建筑装饰产业链,集约化和一体化能力和效应更强更显著;另一方面,在资源容易产生协同效应。

三、消费升级驱动为主线,有望继续受益地产稳增

作为与房子关联紧密的行业,其发展自然是深受地产的兴衰的影响,地产投资带来的住房需求,必然会带动新住房屋装修设计需求的增长。

目前全社会固定资产投资增速放缓,住房地产进入存量时代,以追求品质及体验的消费升级将是住房装修需求增长的主要驱动力。

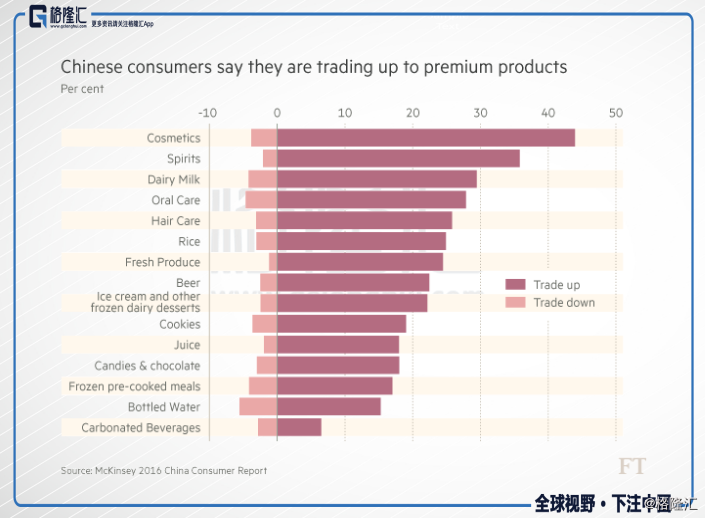

据今年麦肯锡咨询研究发现,中国消费者在消费品的选择方面表现出明显的质量及品牌升级的倾向。

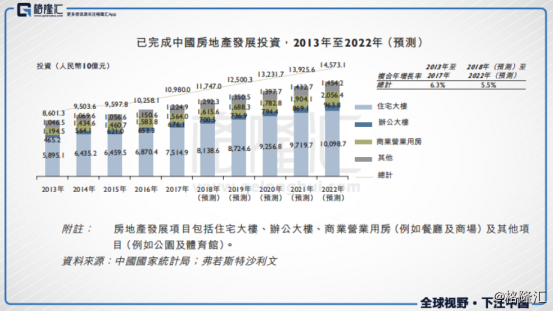

据招股书披露,预计未来4-5年,中国及香港的地产市场仍会继续增长,其中预计2018-2022年中国房地产投资CAGR为5.5%,截至2022年达145,731亿人民币。

(信息来源:公司招股说明书)

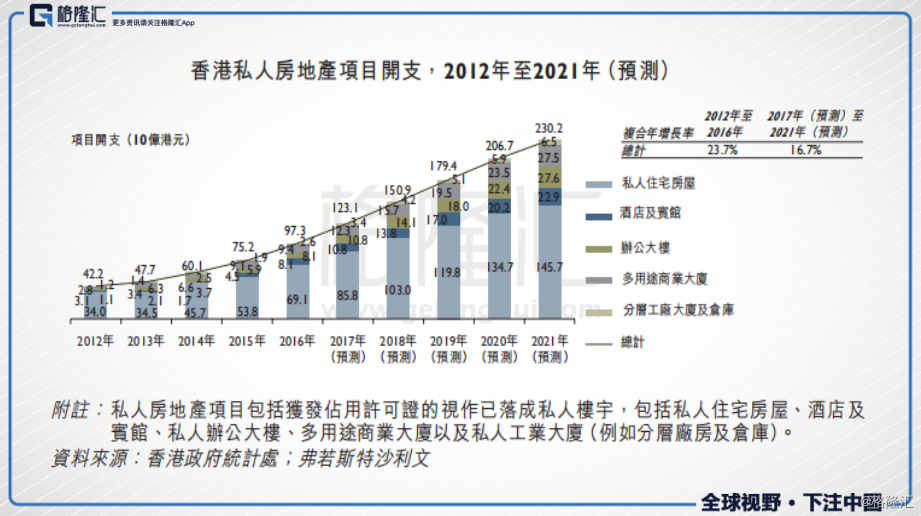

据招股书披露,2012年~2016年,香港的房地产投资CAGR为23.7%。由于楼宇质量的规定持续趋严,预计2017年~2021年香港房地产投资总额CAGR为16.7%,截至2021年达2,302亿港元。

(信息来源:公司招股说明书)

随着房地产投资进入稳定增长阶段,作为室内设计龙头企业,仍然有望长期受益于行业的稳定增长。

小结:

作为这样一家拥有数十年品牌的高毛利率纯设计公司,账面现金流充裕,有息负债率极低,在手订单又充足,而且保持30%左右的高成长,稳健的基本面可说是连日不俗市场表现的底气所在,在当下凄迷资本市场下演绎出的一股暖流。