下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈达

来源:陈达美股投资(雪球号)

我的心情是悲壮,我的心愿是豪迈。

对于一个投顾而言,在熊市里为大家做心理按摩应该是看家本事,宛如外围女信手拈来的大保健。但其实我不太擅长安慰人,看到大家跌得脸色泛绿,我也只能表达感同身受:股市这个小碧池,我也曾被她伤过;所有的我爱你,终将变成对不起。

伤心归伤心,但有一点我认为不用怀疑,在A股熊市最黑暗的这几下扑杀之中,少点海外游、少给自己种点草、少点享受、少点剁手,有钱就该多买股票。古人诗有云:砍头前磨刀,惊蛰犁田道。太平勤练兵,熊市买股票。

但切勿幻想一把就能抄到底。我不知道A股是不是靠近底部,我觉得也没人知道;有人会说估值都到2008年这稀烂水平了还不是底?但这事我心里真的是没谱。有两个原因。

第一个原因是我不能100%确定A股指数估值是真的低。

单看A股头部公司,无论是上证50还是沪深300,估值(这里指市盈)确实低,无论是纵向跟自己比还是横向跟外围比,无论是中位数还是平均数,怎么比都都显得低。但是无论是五零还是三百都有一个绕不开的问题,金融股权重太大,比如沪深300三成金融股,其中一半银行股;上证50占比更高,你完全可以叫她金融50。而银行股的估值,是一个群众们读不出结论的黑箱。

这两天匆匆干掉一本书,叫 《天朝债务长城》(China's Great Wall of Debt),具体细节就不分享了,老外写中国,注定如“带着破伞云游世间的孤僧”一般隔靴搔痒;不过里面讲到银行坏债问题,作者去采访某高级官员对此事的看法。灵道面对犀利质问,回答非常睿智:你不相信我们坏账只有那么多?那好,如果我告诉你坏账确实要多得多,那会怎么样,谁能得到好处?银行要核销、要查账、要收地收厂房,本来能起死回生的公司就直接被弄死了。以空间换时间嘛,懂?“

这不禁让人联想到抗日时委员长下的那盘大棋,真乃大智慧。咱有特色的资本主义,举国之力办大事,虽然也解决不了根本问题,但非常善于推延问题。当然转眼奢侈的五年时间匆匆过去,领土越让越多,抗战胜利的迹象好像还看不到一根鞭毛。

所以很多银粉就很挠头,为啥P/B都快0.8了还在跌,还有王法吗,中国特色价值投资这B样还有救吗?

比起美国的银行来,A股银行估值肯定是矮了一头的。美股银行板块的估值,P/B大概是A股银行的1.8倍,P/E是2.5倍。但整个美股市场的银行板块,其估值与ROE和不良贷款率相关性极大,这两年P/B的显著增长与美国银行不良贷款率显著降低有关。而国内银行的不良贷款率,对一般人而言就是个谜。既然不良率是个谜,那估值也就只能成谜。

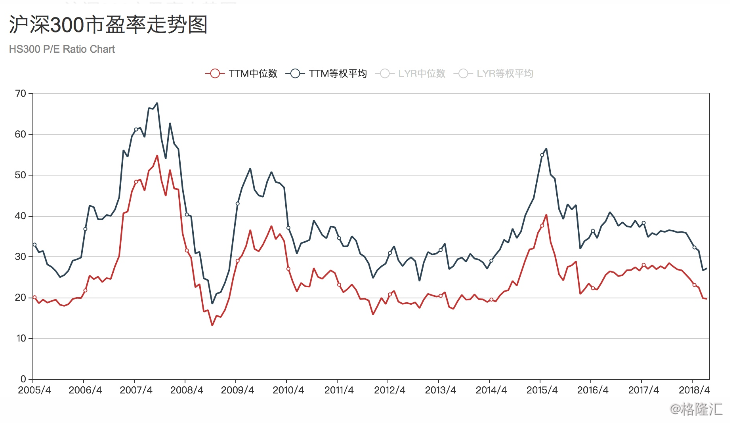

所以为啥银行股估值能那么低?因为说到底,市场上谁都吃不准银行这摊子的估值到底是高还是低。于是我们看沪深300的,市盈率的中位数,或者等全指数的平均数(这两个估值指标都不受权重影响),会有一定的参考意义。这两个数字(见下图)确实也低,但还未低到2008年的水平。

(数据来源:egulegu.com)

第二个原因,就算A股确实被超级低估了,熊市的底线在哪里,也没人知道。上证指数目前静态市盈率13.6X,而其历史极值在2014年,当时微微捅破了10X。这样看来我们能往下跌已经不多,地板之下地狱的屋脊似乎已经清晰可见。

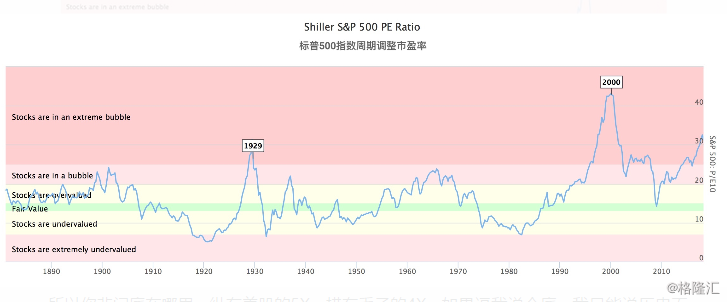

但我们放眼人类史,其实10X的估值就跟玩儿一样。纵观百年多的历史,美股市场的估值极端低值出现在1917年左右,当时市场的市盈率大约为5.3X,周期调整后市盈率接近5X。而史上有考的世界股市估值的马里亚纳海沟—— 俄罗斯股市,莫斯科证交所MICEX指数在2008年的时候整体市盈率被干到过4X。股市估值地球底了解一下?

(来源:highcharts.com,由于2009年左右盈利趋近于0,因此P/E指标当时失真,参见下图的周期调整后P/E比较靠谱)

(来源:highcharts.com)

所以你非问底在哪里,纵有美股的5X,横有毛子的4X,如果逼我说个底,我只能说历史而言股市的下限莫过于此。虽然我并不相信A股能往老毛子的穷途末路上走,但心理准备还是要有的。所有处女底、婴儿底、钻石底的说法都有可能守不住,毕竟人类曾经干出过更低的底。而且谁又说过未来就不能突破历史的底线?

所以切勿幻想一把就能抄到底,你不知道到底哪些股票贵哪些股票便宜,你也不知道市场整体还会不会更便宜,所以你要定投,所以你要定投指数。定投指数无需选股,定投指数无需择时。

那定投指数要如何进行,这个我曾经在2016年写过如何抄底定投能源(如果当时能坚持到现在收益至少在30%左右),懒癌一犯,就粘贴复制了。我以后凡是介绍如何定投抄底,可能都会粘贴复制这一段。

----------------------------------------

以下写于2016年,大家如何抄底当时跌出翔的能源业(与现在的大A同病相怜),你可以把里面的一桶油替换成一份指数基金,对于指数基金的定投也完全适用。

另外如果不想看整个推导过程,我先把结论交代了:

从最后的收益率而言,定值定投 > 定额定投 > 定股定投

从操作的方便性而言,定额定投> 定股定投 > 定值定投

--------

定股定投?定额定投?定值定投?

于是,只有通过定投(automatic investment plan, AIP;或者叫dollar averaging)这一招了,具体来说是定期定值定投(value averaging),此招适用于抄底大多数你认为“迟早会涨回来的”资产类型。概念其实很图森破,但我认为黄金般的真理都是简练的。

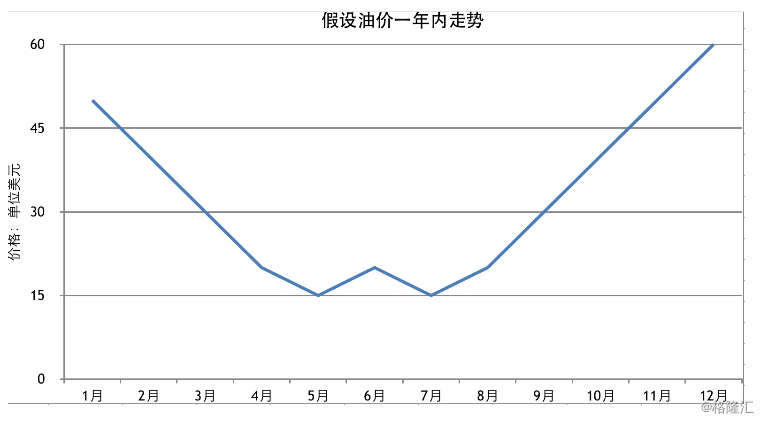

这里我们花点时间举个例子说明一下各种花式定投,其实都是基金投资里面一些常用的道理。比如,假设现在是一月初,我们打算要要定投投资原油现货(一桶一桶地买,方便举例)。假设之后每个月月初的油价以及一年油价的走势如下图所示(再次声明是假设,用来举例子的):

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月50 40 30 20 15 20 15 20 30 40 50 60

所以我们假设未来油价会双底走出W字形,现在来说下三种不同的定投方法:一是定期定股;二是定期定额;三是定期定值。

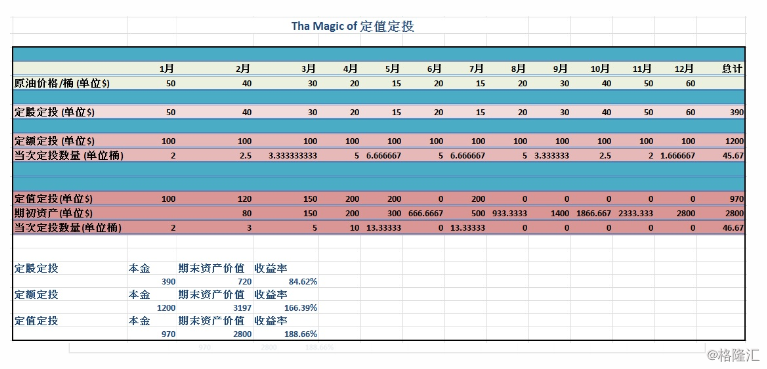

定期定股很简单,每个月月初的时候无论油价多少,只买一桶原油(或者X桶,但是数字要固定),12个月下来积攒到12桶。

定期定额也很简单,每个月月初投资100美金(或者X美金,但是数字要固定),12个月下来投入1200美金,共买入45.67桶油 (见下图)。

定期定值稍微复杂一些,方法是我不管价格如何波动,我保证我的账户中每个月至少增加到一个固定的金额。比如我计划,无论油价如何波动,我的账户至少要能够增加到 “100美金 x 月数”这个总值:第一个月至少要有100,第二个月至少要有200,第三个月至少要有300,以此类推。大家可以参见下图,比如第一个月我投100,可以买到2桶油;到了第二个月油价跌到了40,2桶油价值80,所以我第二个月要投120(买了3桶油),将账户总值补到200;到了第三个月油价跌到30,我的账户有5桶油价值150,所以我第三个月要投150(再买5桶油),将账户总值补到300。直到到了第六个月,月初的时候我的资产总值是667,而我第六个月的目标是至少有600,所以当月我就半毛钱也不用投了。第七个月油价又跌,资产不足700了,于是继续投,补足到700。如此做一直到第12个月。尼玛活着好累。

这三种定投方法各有优劣,比如第一第二种很user friendly,第三种总是要rebalance有点烦(当然这个你可以交给专业人士帮你搞)。但是如果你是一个对资产收益率的完美程度有执着追求的处女座,那么定期定值定投一定是最好的选择,在我们的举例里我们可以看到定股定投最垃圾,收益率84.6%;定额定投要好很多,收益率166.4%;定值定投最牛,收益率达到188.7%。

定值定投为什么在收益率上出风头,原理其实也简单,定值定投克服了人性中追涨杀跌的悲剧情操,你会发现通过此大法你在下跌时会投入得更多,而在上涨时会投入得更少甚至不投入,对于投资一项整体趋势向上发展的资产,自然最后收益率会表现得更完美。

比如投资标普500,必然是定期定值收益率更高,见下三图(来源 usastock88.com,假设股息再投入)。

但定期定值也有局限,因为在定投过程中大家一般都会用自己收入的一个固定部分拿出来投资(比如一个月就1000块余粮),也就是说每期的投入在短期内有相对稳定性,使用定期定值可能会出现钱袋子不够拿来补仓的囧境。所以实践中大家到底要用何种方法,还是应该更具自己的情况因地制宜。不过有一点,定股定投就别考虑了,典型的追涨杀跌,让它滚犊子。

---------------------------------------------

结语

我常说,巴菲特“他人恐惧的时候我就贪婪”这句话很害人,里面不知道埋了多少痴男怨女。曾经多少人抄底个股,结果抄成了一捧尘土。

但指数定投式的抄底,我觉得是可以套用这句话的,我尚未见任何人指数定投被埋成人干。纵然指数走了个U型底,哪怕指数花了天荒地老才爬回到原点,定投也能让你赚钱。只有用定投,你才配贪婪。

最后用大师的鸡汤完成这套心理按摩。戴维斯双击里的那个戴维斯曾经说:

作为一个股市的投资者,你的大多数钱其实都是在熊市里赚到的,只是你没有意识到罢了。

坚持住。