下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:群益证券

我们建议投机性认购该股。

公司优势

(1)领先的移动端直播平台;(2)参与度高且消费能力强的用户群体;(3)具规模化且强变现能力的商业模式;(4)往绩良好的持续创新能力;(5)富有远见且经验丰富的管理团队。

估值

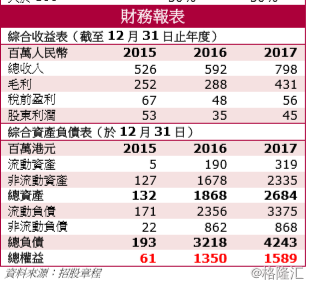

中国移动端直播的每月活跃用户群预期按复合年增长率23.3%进一步增至2022年的501.3百万人,移动端直播每月付费用户群预期按复合年增长率26.1%进一步增至2022年的19.8百万人,行业发展具有一定的潜力。以2017年收益计算,映客在中国移动直播市场排名第二,市场占有率为15.3%。以中国整个直播市场(包括电脑端及移动端直播)2017年收益计算,映客排名第四,市场占有率10.7%,在行业中具有一定的知名度。然而,中国互联网信息内容的严格监管政策,可能会限制映客主要收入来源,直播业务的发展,甚至可能影响其业务根基。因此,我们建议投机性认购该股。

风险因素

(1)集团经营新型动态行业的历史有限,因而难以评估业务及未来前景;(2)倘集团无法以具成本效益的方式吸纳新用户及留住现有用户,集团的业务及经营业绩或会受到重大不利影响;(3)用户违规及滥用平台或会对集团的品牌形象有不利影响,集团亦可能须就於平台展示、检索或链接的资料或内容承担责任;(4)牵涉集团、用户、平台内容、管理层、社交网络平台或业务模式的负面宣传,可能对集团的声誉、业务及增长前景有重大不利影响;(5)集团经营所在市场的竞争十分激烈,且集团业务若干主要内容面临竞争;(6)集团的业务模式较新,未必能取得成功;(7)倘集团未能成功优化变现方法,集团的业务或会受损;(8)中国对互联网资料传播的监管及审查可能对集团的业务有不利影响,令集团须对集团网站上显示或链接的资料承担责任;及(9)中国政府加强对直播行业及互联网行业的规管可能会限制集团维持或增加平台用户群或用户流量的能力。