下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君地产谢皓宇、郝亚雯

导读:万科作为龙头公司少有的低杠杆企业,在目前去杠杆融资收紧的环境中,显得更加游刃有余。

事件:2018年上半年,公司实现销售面积2035万方,同比增长8.9%;实现销售金额3047亿元,同比增长9.9%。公司累计实现拿地面积1357万方,同比增长26.8%;拿地金额712亿元,同比增长19.9%。

维持盈利预测,维持增持评级。截至2018年一季度末,公司尚有3563.6万方和4944.9亿元已售未结资源,较年初分别增长20.3%和19.3%,未来两年业绩确定性较强。维持盈利预测,预计2018和2019年营业收入增速为24%和36%,2018和2019年EPS预计为3.36和4.58元。目标价维持56.10元。

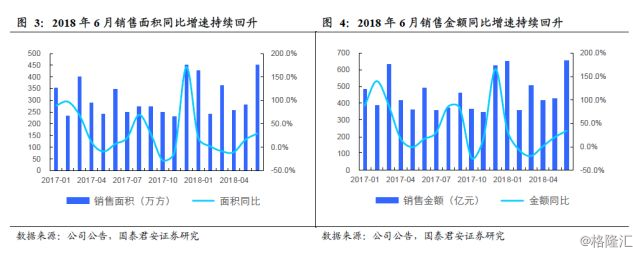

单月销售同比增速持续回升。6月销售面积金额450万方,金额656亿元,分别同比增长29.1%和33.6%,同比增速持续回升。公司6月销售均价14588元/平方米,同比增长3.4%,环比下降4.8%。随着供给的加大,预计销售还将持续回升。

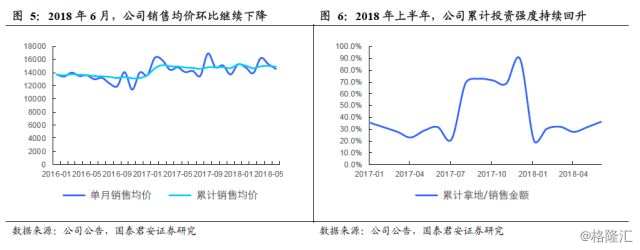

拿地力度回升,公司持续补充库存。公司6月拿地面积466万方,金额222亿元,分别同比增长80.9%和54.0%,权益比例64%。用拿地金额/销售金额数据看,公司上半年的拿地力度在36.4%,二季度以来持续回升。截止到6月底,公司库存约8651万方,去化周期约2~3年,从广义库存看低于行业平均水平,预计公司将继续补充库存。

公司负债率低,现金流情况好,因此有能力补土地库存。今年以来对拿地资金的监管加强,房企在拿地融资端受限,只能靠自有资金拿地,因此对于杠杆低和现金流好的公司影响相对较小。万科一季度末净负债率仅50%,远低于行业平均水平118%。同时,公司自2009年以来经营性现金流为净流入。良好的负债支持公司在当下环境补充库存。

风险提示: 2018年房企融资端大幅收紧,公司竣工和结算低于预期。

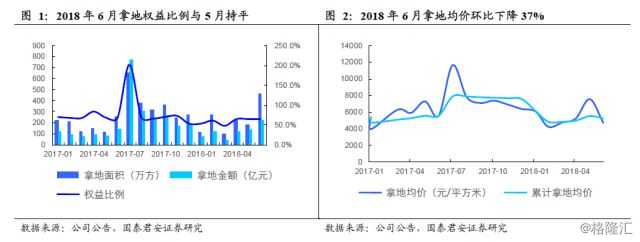

2018年6月,公司新增39个项目,合计725万方,权益面积466万方,权益比例64.2%,拿地均价4757元/平方米。权益面积和金额分别同比增长80.9%和54.0%。

2018年6月,公司实现合同销售面积450万方,同比增长29.1%;合同销售金额656亿元,同比增长33.6%。

2018年6月,公司销售均价14588元/平方米,同比增长3.4%,环比下降4.8%。2018年上半年累计拿地/销售金额为36.4%,继续回升,相比去年同期提升4.5个pct。6月单月投资力度达到52.5%。

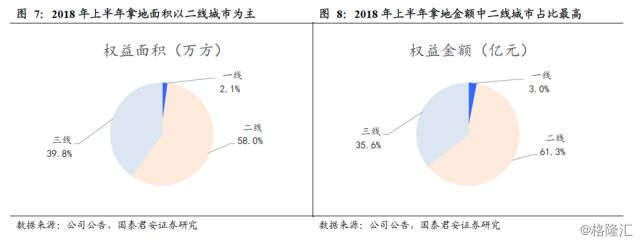

2018年上半年,公司拿地面积中,一线城市占比2.1%,二线城市占比58.0%,三线城市占比39.8%。从拿地金额看,一线城市占比3.0%,二线城市占比61.3%,三线城市占比35.6%。

来源:小谢看地产