下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:云锋金融

前几日,我们刚发布了2018上半年全球市场回顾,一首《凉凉》表明了无数投资人的心。

看股票,A股基金经理面对着绿色的大盘“嗷嗷大叫”;而对于散户,韭菜表情包现在想必也已经用得很纯熟了。

看信用债,债券基金经理开始学习如何应对他们极少见过的情况——违约。

资管新规的出台,不仅打破了刚兑,也打破了投资者躺着赚高昂短端收益的美梦。

另外,如果你是一位炒房者,也一定听说了最近的“通州两万”。

波澜的市场,凉凉的心。

猜猜,在这样的市场里,哪类资产今年上半年收益最好?

答案是.....

国债。

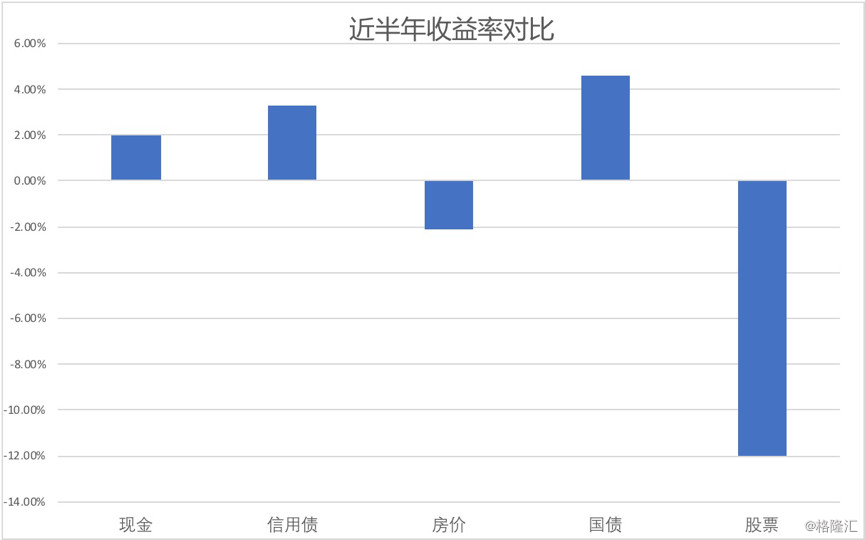

今年以来各类资产表现如下:

数据来源:Wind、彭博、我爱我家,云锋金融整理

口径:现金为余额宝上半年平均回报,房价为我爱我家北京二手房成交价,信用债和国债均为中债总回报指数系列,股票为沪深300总回报

看完这张图,只能说投资了纯债基金的朋友,这一段时间需要多请朋友们吃饭了。(买了房的土豪愿意同我们做朋友就偷笑吧)

债券收益相比牛市的股票,总是被人看不起。九年义务教育课本告诉我们,不要将鸡蛋放在一个篮子里。A股老司机们可能觉得,投点白马股,投点中小创,就是分散化了。But,在“熊来了”和系统性风险的故事里,单一资产类别的投资还是将鸡蛋都放在一个篮子里。今年的股市也印证了,无论是股票还是股票基金,单一类别资产都无法避免系统性风险!

相反,国债这类低风险,低收益的资产,今年的表现,不禁令人刮目相看。在这样的市场行情下,简直令人感动。这是不是常说的东边不亮西边亮?

所以投资并没有像选一篮子没有破碎的鸡蛋那么简单。不同类别的资产,才是投资里真正不同的篮子!

优势一:有效降低最大回撤

搞投资最怕碰到什么?大概就是突如其来的打击。无论是大西洋另一端的一座油田故障,还是金融市场高企的陈年债务启动去杠杆,都不是一人可力挽的狂澜,试图在风险面前辗转腾挪的投资者,全身而退的概率往往小于等于死在黎明前。

不管是“黑天鹅”还是“灰犀牛”,投资者能做的就是分散化,通过配置负相关性的资产跨越不同周期,做到——收益比债好,风险比股低!

当然了,我们还是要拿数据来说话。我们根据“风险平价”的原则(不懂风险平价的戳我),构建了美国的股债风险平衡组合。看,股债平衡组合从高点到低点的最大跌幅(也就是最大回撤)从51%降低到10%,而且收益率并不差。

数据来源:彭博,云锋金融整理

美国的规律国内好用吗?我们也用数据来说话。在境内市场市场,散户为主的股市和长期机构投资者为主的债市,使得股票年化波动率平均 30%左右,国债则不到5%。

股票(沪深300)和国债(中债国债)收益的波动率

数据来源:彭博,云锋金融整理

因此,即便仅加入一部分国债,也能显著降低组合的波动性和回撤。股债60/40的组合,最大回撤也从单一股票的70%降到了组合的6%。 资产配置,就是能够减少市场“跌至脚踝”的无奈和焦虑。

数据来源:彭博,云锋金融整理

优势二:有效提高风险调整后收益

除了降低风险,在收益上,调整风险后的组合收益其实也会得到相应的提高。稳健的收益虽然听起来没有涨停那么吸引人,但长期来看,未必会输。

美国的数据,股债平衡组合的年化收益率超过7%,仅略低于单一股票组合的11%,衡量收益风险比的SharpeRatio则从0.48提高到了0.8。

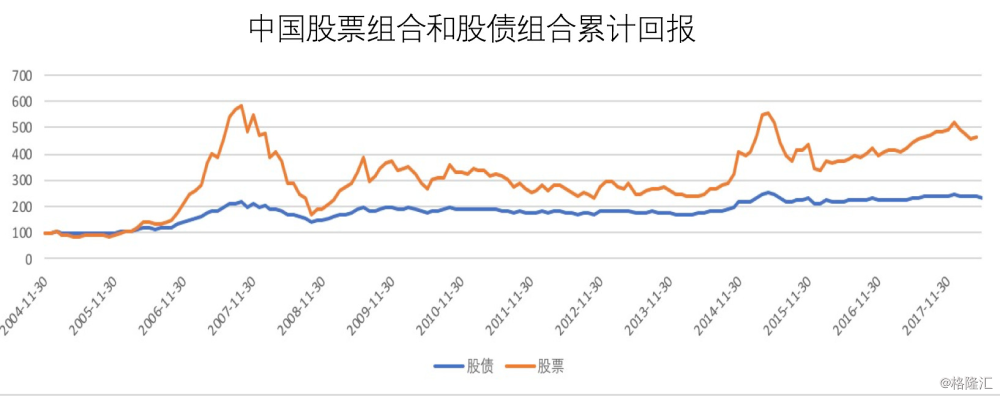

中国的数据,简单60/40的股债组合,从有完整股债总回报数据的起始点05年起测算,年化收益率6.4%,低于单一股票的11.4%,衡量收益风险比的Sharpe ratio则从0.3提高到了1.2。如果换到2007年或者2008年为起点,股债组合的优势更为明显。

经历了A股超高的波动,大多数个人投资者可能在股票每日涨跌中殚精竭虑。业余投资者想要在这个市场上跑赢机构,怕是越来越难。即便通过机构投资者,单一资产也难避免大盘洗礼。

但是,正如组合管理的先驱罗杰伊博森和保罗卡普尔的总结:“长期来看,基金投资收益的变化中大约90%可以归因于资产配置政策的变化”。

有股有债的多元化的资产配置,看似“无为而治”,实则个人投资者最省心而优化的投资方式,也是国内外主流机构投资者的共同选择。例如耶鲁捐赠基金,又如桥水公司的全天候策略。