下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入

目标价:8.63港元

事件:

5月9日,公司发布公告,公司作为国企正式参与H股全流通试点项目,全部36.1亿股内资股(占总股本60.5%)将全部转换为H股。6月11日公司发布全流通进展公告,自19日起公司36.1亿股内资股将全部在港交所交易,实现股票全流通。首批2家全流通稀缺试点之一,国家重大专项高端制造突破者5月中航科工正式纳入全流通首批试点。根据证监会“深化境外上市制度改革,开展H股全流通试点”新闻稿,此次试点将以成熟一家、推出一家的方式有序推进。目前已公布的两家为联想控股(3396.HK)与中航科工。

首批试点在选取上与“中国制造2025”、“国家重大专项”先进产业发展理念相匹配,联想控股承担核高基+两化任务,而中航科工承担了国产大飞机制造、核高基、机载设备三项国家任务。全流通试点将配合国家高端制造发展战略,集中发展高技术集中型企业,将国有控股股东利益与市场投资者协同捆绑,流通盘的增加促使企业估值的提升,以资本市场为切入点引导经济脱虚入实。作为首家央企全流通试点,同时为海外仅有的航空国有高端制造企业,公司稀缺性凸显。

借力全流通转为广义红筹,A/H股价差修复进一步加速目前在港上市的国资背景企业共有两类:

1)在海外注册、在港交所全流通的红筹公司,

2)在大陆注册、部分在港流通的H股公司。

国资背景的H股流通盘在3成以下,市值与总股本规模不匹配,导致A/H股之间长期存在较大价差。本次全流通试点项目将有力推动中航科工H股实现全流通,自此转为广义红筹股。随着南下资金的持续涌入,市场将持续认可公司全流通股试点价值,公司A/H股价差修复将进一步加速。非上市利润与权益估值不充分,实际溢价率超恒生指数平均水平近一倍中航科工是集团资本平台,旗下有中直股份、中航光电、中航电子、洪都航空4家军工A股上市公司,另持股哈航集团等中航工业旗下优质资产,目前4家子公司溢价率高达43%。

根据公司年报我们计算得出,科工持有四家子公司权益总额为103.35亿元,仅占科工总权益的33.2%;流入科工的四家子公司利润总额为7.7亿元,仅占科工总利润的63.0%。从这一角度考虑,若科工旗下全部资产均能够充分估值,A股实际溢价率应在68.23%至129.61%的高水平。目前恒生中国指数共含50只港股,其中有30只为A/H双上市股票,溢价率均值为31.5%,中位数为30.1%,仅考虑四家子公司的溢价率已超28只溢价率均值\中位数12\13个百分点,实际溢价率为68.2%,超30只溢价率均值\中位数37\38个百分点,修复空间大,未来将持续受益南下基金所构建的恒生指数ETF基金,全流通试点下A/H股价差修复将再次加速。

港股唯一军工板块航空央企,充分受益订单确认与军民融合中航科工是我国在海外上市的唯一军工板块航空股,亦是中国领先的直升机\教练机\通用飞机制造商。目前中航沈飞、中航飞机、中直股份三大主机厂Q1板块数据表现良好,民用方面部分主机厂亦实现C919大飞机配套供货,飞机采购自主可控,航空高景气周期来临再验证。公司持有核心主机厂中直股份约35%股权,主要平台业绩望上升,完整受益军民产业融合。

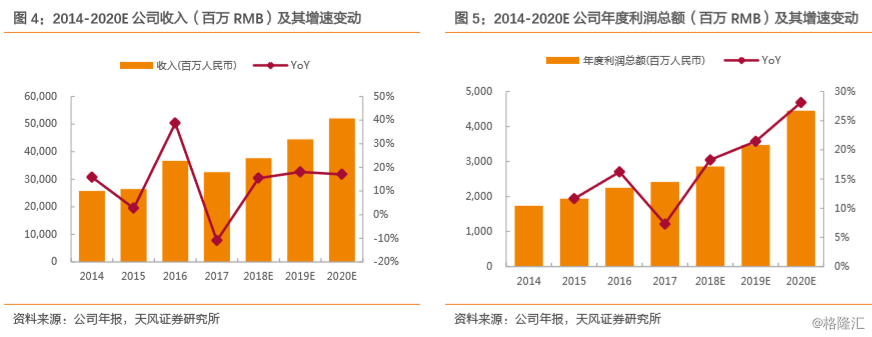

盈利预测与投资评级:根据全军装备采购信息网招标信息统计得出,去年11月至今年6月共释放142个招标项目,同比近翻番(+97.2%),航空军民融合景气周期再延续,公司将充分受益高景气,核心板块业绩望再上升。18-20年收入从360\406\440上调至376\444\520亿RMB,净利润从13.7\17.0\18.6上调至14.3\17.4\22.2亿RMB,EPS从0.23\0.28\0.31上调至0.24\0.29\0.37RMB/股。当前股价4.67HKD/股,对应3.99RMB/股,PE为16.7\13.7\10.7x。目前美国两大主机厂洛马、格鲁曼PE均值为30.82x,给予科工相同PE,结合公司2018年EPS0.24RMB/股与当前HKD0.8544汇率,算得18年目标价从6.15港元/股上调至8.63港元/股,维持买入评级。

风险提示:航空订单确认放缓,A/H股溢价修复不及预期。