下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅

来源:靳论固收

央行2018年第二季度(总第81次)例会于6月27日在北京召开,这是6月15日《国务院办公厅关于调整中国人民银行货币政策委员会组成人员的通知》发布后,货币政策委员会新成员召开的首次例会。

货币供给调控力度增强,流动性有望持续改善。本次会议提出“管好货币供给总闸门,保持流动性合理充裕,引导货币信贷及社会融资规模合理增长”,2017年第四季度例会(总第80次)(2018年第一季度未召开例会)为“切实管住货币供给总闸门,维护流动性合理稳定,保持货币信贷及社会融资规模合理增长”。结合今年5月社会融资规模大幅下降、类似于全面降准效果的“定向降准”背景,以及从“管住、保持”到“管好、引导”措辞的调整,可以反应央行将注重宏观流动性与经济增长需求的结合,增强货币政策调控力度,市场流动性持续宽松,优化社会资金对实体经济的服务能力。

国际局势不确定性扩大,内部政策独立性提升。在对外部金融市场形式的判断上,2017年第四季度例会提出“国际金融市场存在风险隐患”,本次例会明显提高了对国际环境不确定的判断程度,认为“国际经济金融形势更加错综复杂”。虽然本次会议中政策层对外部风险给予了更高的关注,但同时提出“经济增长保持韧性,内需对经济的拉动不断上升,外贸依存度显著下降,应对外部冲击的能力增强”,可以预期面对未来更加复杂多变的国际局势,我国将注重内部经济增长动能的发挥,强化内部政策导向对经济的调节能力,降低外部干扰程度。同样,央行并未如市场预期在5月美联储加息后跟进利率调整步伐,预期中美利率长期趋于脱钩,我国利率政策独立性提升。

强化市场预期引导,有意缓解恐慌情绪。本次会议加入“密切关注国际国内经济金融走势,加强形势预判和前瞻性预调微调”。国外金融风险叠加国内债市通过“打破兜底预期”和“打破刚性兑付”释放风险,投资者风险偏好下行明显,对未来不确定的恐慌增加,此时提出“加强形势预判和前瞻性预调微调”能够在一定程度上在内外“不确定性”中增加部分“确定性”,有意疏散信用风险恐慌情绪,引导投资者市场参与度和风险厌恶情绪的消化。

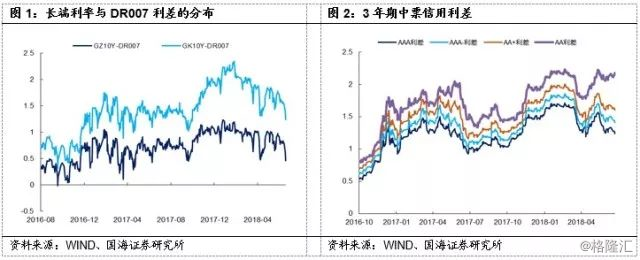

由于央行货币政策大概率继续宽松,保持流动性的合理充裕,因此预计货币市场利率仍将维持低位。对于长端利率而言,仍有一定的下行空间。从10年期国债、10年期国开债与货币市场利率的利差来看,10年国债与DR007当前的利差为60BP左右,接近历史平均数,仅比四分之一分位数高出10BP;10年国债与R007的利差为50BP左右,低于历史平均数和中位数;10年国开债与DR007当前的利差为140BP,处于历史平均数,比中位数高出20BP;10年国开债与R007的利差为120BP左右,处于历史平均数。但在美联储加息以及金融去杠杆的背景下,央行下调公开市场操作招标利率的可能性比较小,这就意味着货币市场利率下行的空间有限。因此,在长端利率与货币市场利率的利差被压缩至中位数的情况下,长端利率继续下行的空间是比较有限的。

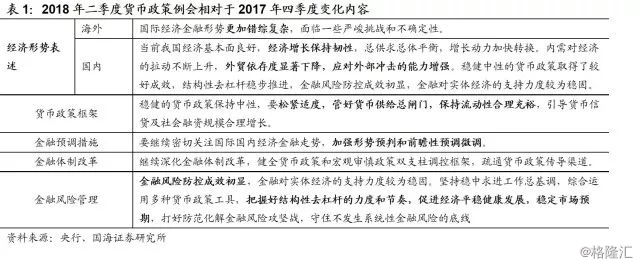

对于下半年,我们建议投资者关注信用债的投资机会。今年上半年,受信用快速收缩影响,信用风险事件持续暴露,导致信用利差出现明显走阔。以3年期中票为例,AAA、AAA-、AA+级信用利差分别达到125BP、145BP和160BP,下行空间相对更大。由于央行保持流动性合理充裕、定向降准推进债转股,因此预计信用风险能得到一定的缓解,投资人对信用债可以乐观一点。且由于货币市场利率维持低位,因此信用债的套息空间较为宽阔,建议投资者在防范信用风险的基础上增加中高评级信用债的配置。