下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

事件:

公司发布公告,截至2018年3月31日,公司FY2018取得收入146亿港元,同比+13.8%;权益持有人应占溢利为13.7亿港元,同比+34.7%;建议末期股息每股0.55港元,全年共派息每股1.1港元,派息比率47.2%。

点评:

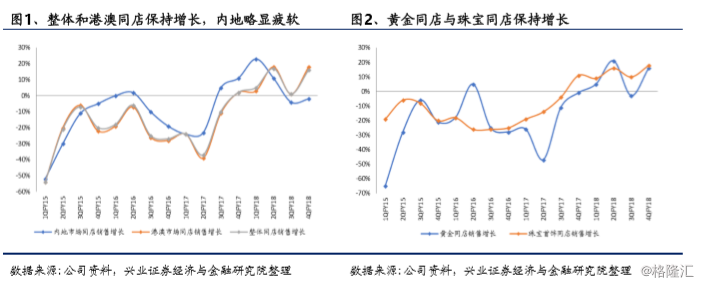

零售表现改善,同店销售回暖:截至4QFY18,整体市场同店销售连续取得5个季度正增长,增长率分别为2%/5%/17%1%/16%,港澳市场同店销售连续取得5个季度正增长,增长率分别为2%/3%/18%1%18%,内地市场同店在前两个季度取得两位增长(23%和11%)后出现疲软,于3QFY18和4QFY18出现小幅下跌(-4%和-2%)。分产品看,截至4QFY18四个季度,黄金同店销售增长分别为5.0%/21.0%/-3.0%/16.0%,总体保持正增长;珠宝首饰同店销售则连续取得5个季度正增长,增长率分别为11.0%/9.0%/16.0%/10.0%/18.0%。

受益门店数量增加内地市场增幅明显,主要产品均取得双位数增长:受益经济回暖叠及地产财富效应、海外消费回流等多重因素带来的结果,黄金和珠宝产品作为中高端品类和保值品类迎来复苏。FY18公司两大产品品类均有双位数增长,其中黄金及铂金收入同比+10.2%至7.73亿港元,珠宝首饰收入同比+17.4%至6.20亿港元。分市场看,两大市场均表现良好。公司收入主要来源仍是港澳及海外地区(港澳为主),占总收入的65.3%;由于门店数目大幅增加,中国内地市场增幅明显,收入同比+22.5%至5.06亿港元,占总收入比重由32.3%升至34.7%。按业务划分,公司零售/批发/品牌业务收入同比增速分别为14.3%/9.7%/26.6%。

电子商务持续高速增长,门店持续扩张:电商平台收入同比+88.7%,占中国内地收入比重由2017年的11.0%上升至15.5%,平均售价同比+31.3%至1,050元。此外,公司门店持续扩张,截至2018年3月31日共有门店1631家,全年净开135家,其中内地门店1551家,全年净开132家,港澳及其他地区80家,全年净开3家。?毛利率先升后将,净利率稳步上升:由于毛利率较高的珠宝产品占比上升、费用控制等因素,FY18年内溢利同比+33.4%至13.7亿港元,净利率上升1.4ppt至9.4%。FY18毛利率同比+10bps至25.7%,但由于黄金产品回归正常毛利率及部分珠宝首饰由于市场竞争而下调售价,2HFY18毛利率较1HFY18下滑100bps,由26.2%降至25.2%。

我们的观点:公司门店稳健扩张、电商业务发展迅速。公司同店销售和零售额增速持续改善,受益于经济回暖叠加地产财富效应、海外消费回流等多重因素,以黄金珠宝为代表的中高端产品迎来复苏,公司将持续受益。

风险提示:终端销售下滑,行业复苏持续性低于预期,金价波动