下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:买入

目标价 :24.26 港元

据Frost&Sullivan数据,2016年全球和中国的生物制剂市场规模分别为2208亿美元和1527亿元人民币,预计未来5年CAGR分别为9.7%和24.9%。主要品种专利的到期以及生物药品较高的市场需求,将促进生物类似物的发展。2020年,全球生物类似物市场将达到304亿美元,预期2015-2020年CAGR将达到62.6%。

◆公司主要专注于肿瘤、风湿、肾科、代谢、皮肤科等快速增长治疗领域。类风湿性关节炎RA和强直性脊柱炎AS的临床需求远未得到满足。四种核心产品特比澳、益赛普、益比奥及赛博尔均为中国市场领先的产品。公司提供不同剂量的益比奥,在研产品益赛普预充式注射剂是国内唯一同类产品,这些都将增加患者用药便利。

◆预计我国rhEPO市场2018年将增至29.55亿元,2013-2018年CAGR为18.5%。预计我国的rhTPO市场2018年增至12.61亿元,2013-2018年CAGR为32.0%。

◆益赛普被纳入2017年《国家医保目录》西药部分医保乙类;特比澳继续被纳入医保目录乙类药物,取消工伤限制。这些产品于2017年四季度开始放量,今年一季度大幅增长,预计将保持较好增长。

◆用药教育逐渐推进初见成效,销售团队给力。

【投资建议】

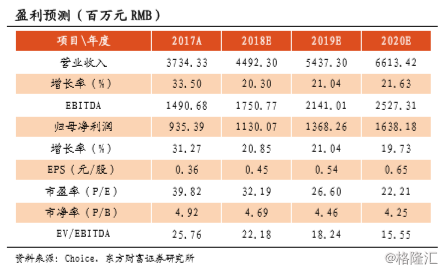

◆ 我们对公司产品进行重新评估,预计公司 2018-2020 营业收入分别为人民 币 44.92 亿/54.37 亿/66.13 亿元,YoY 分别为+20.3%/+21.04%/+21.63%; 归母净利润分别为人民币 11.30 亿/13.68 亿/16.38 亿元(前值为 11.2 亿 /13.44 亿/15.71 亿元),YoY 分别为+20.85%/+21.04%/+19.73%;EPS 分别 为 0.45/0.54/0.65元,对应 PE 分别为32.19/26.6/22.21。根据 DDM模型, 假设无风险收益率 Rf=2.5%,市场组合平均收益率 Rm=12%,预计公司每股 的价格在 24.26 港元。公司未来六个月目标价 24.26 港元,较目前股价有 43.1%的上涨空间,给予“买入”的投资评级。

【风险提示】

◆ 用药教育效果不达预期;

◆ 主打产品增长不达预期;

◆ 医保放量不达预期;

◆ 渠道下沉效果滞后;