下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风策略团队

来源:分析师徐彪

在上周的报告《来自产业资本的最强信号:迎接成长反弹》中,我们在底部坚定看多成长风格。基于的逻辑正是产业资本增减持这一领先指标:时隔一个季度,经历了4、5月的蛰伏后,产业资本增减持的数据再次发出成长“出奇”的信号。

关于产业资本增减持的领先指标,我们交流下来,大家还有很多疑问,这里我们再做一些解释和说明:

第一,关于数据来源。

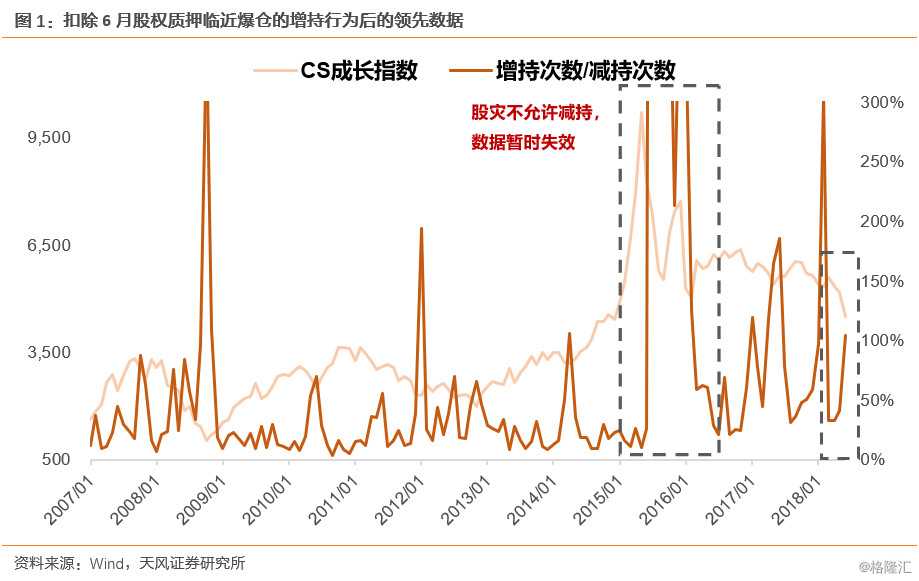

所谓产业资本增减持的数据,即各类大小股东、包括高管,对公司股票发生的增持和减持行为,这一数据从07年开始,每天可以进行更新,我们将其做成月度的增持次数与减持次数的比例。

第二,为何不用增持金额与减持金额的比例?

由于市值大小不同的公司,当股东和高管增持或减持同样比例股份的时候,往往实际增持或减持的金额会有较大不同,难以统一口径,因此,我们最终选用增持次数和减持次数的比例来作为领先指标。

第三,该指标为何具有不错的领先性?

很多人会质疑,产业资本增持所带来的增量资金并不足以改变市场的方向。的确,我们之所以看到这一指标具有不错的领先性,不在于其为市场贡献了多少买入力量,而在于这一指标表明了“最了解公司”的一批人对目前公司股价的态度,代表产业资本的情绪。逻辑上来说也很容易理解,“春江水暖鸭先知”,自己公司的股东是最清楚未来公司的经营生产情况,相较于目前的股价和估值究竟是低估了还是高估了,所以他们在大部分时间,敢于在市场底部,或是其他投资者最恐慌的时候进行抄底,也会比二级市场的投资者做出更“聪明”、更“领先”的判断。

第四,为何要剔除股权质押临近爆仓的增持行为?

由于我们需要观察股东和高管市场化的增减持行为,作为情绪的领先指标。而由于股权质押临近爆仓的增持行为,目的是自救,并不代表股东对公司是否有增持价值的理性判断,所以应该进行剔除。在刚刚过去的6月份,成长风格中,共有140家公司发生了增持,其中由于股权质押临近爆仓的自救共30家,占比20%左右,将其剔除之后,我们依然看到了6月份成长风格的增持次数与减持次数的比例出现显著提升。

第五,除了成长风格,其他几类风格的增减持数据是否有效?

除去成长风格之外,我们发现这一指标在消费、周期、金融,这三个大类风格中的有效性依次减弱很多,逻辑在于这些大类风格中的国企、央企占比很多,难以进行市场化的增减持。

1、配置什么?

第一,关注超跌反弹,同时不受贸易战、人民币贬值、棚改放缓等负面影响的计算机、半导体、军工等。

第二,寻找中报超预期的公司。7月15日是创业板中报预告强制披露、深证主板中报预告有条件强制披露的截止日。未来两周将迎来密集披露期。

2、回避什么?

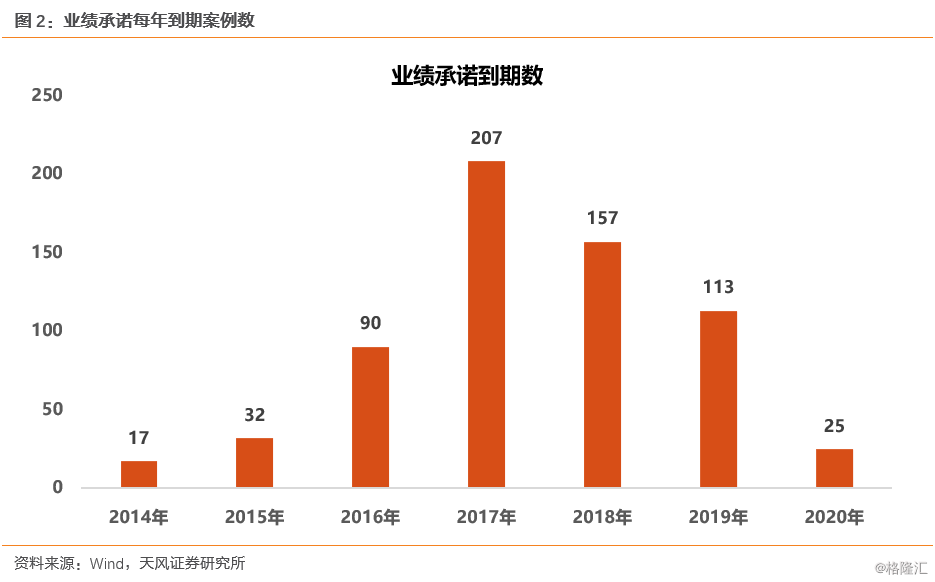

成长股的业绩目前大家仍然有很多担心,比如包括商誉在内的外延并购后遗症。我们都知道,2015年是外延并购的高峰期,业绩承诺是15、16、17三年,在18年结束的创业板公司业绩承诺共有207次,达到历史最高水平。

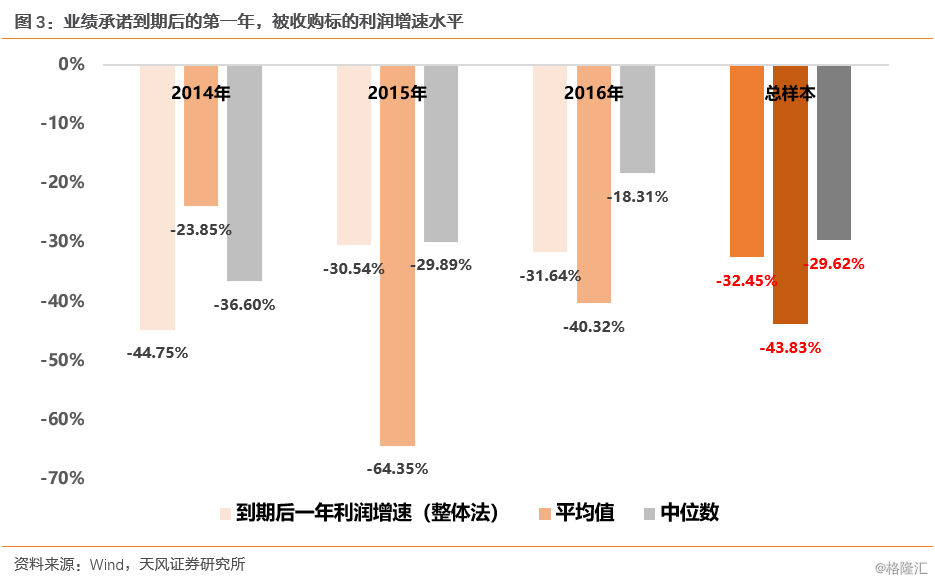

而从前期已经结束的业绩承诺案例来看,被收购标的业绩在业绩承诺结束后的第一年,普遍有30%左右的下滑,原因在于很多公司为了完成业绩承诺的目标,把利润“前移”、减值和费用“后移”。

因此,业绩承诺在2017年是最后一年、2018年结束的公司,谨慎考虑,都需要规避,尤其是在中报的窗口期。

但是另外一个角度,由于上述的207次业绩承诺在2017年有超过40%都没有完成,相当于是提前释放了大量的压力,也导致2018年这些公司下行的压力没有想象中那么严重。在最悲观的假设下,如果所有业绩承诺在2017年结束的案例,2018年业绩都与过往类似,有超过30%的下滑,那么外延并购后遗症对创业板指利润增速的向下拉动在5%左右。

风险提示:成长类公司业绩不达预期,流动性超预期收紧。

报告来源:天风证券研究所策略团队

报告发布时间:2018年7月1日