下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

都说,“包治百病”,没有什么问题是一个包解决不了的,如果有,那就两个。包包选的对,还怕约会不成功?这不,主板就有一家“包治百病”的公司,正在招股中。

6月29日,全球休闲包及背包的领先制造商---其利集团(1731.HK)于港交所启动IPO。公司主营业务为为全球知名品牌设计、开发及制作休闲包及背包(其主要为双肩背包)并提供优质供应链管理服务的领先制造商,长期客户有adidas , under armour, the north face, jansport等。

按2017年的销售收入计,其利集团是全球休闲包及背包制造及供应链管理市场的最大从业者,以及全球包及背包制造行业中的第三大运营商,市场份额分别为5.5%及4.0%。

根据招股书,其利集团拟发行2.8亿股,其中10%为公开发售,90%为配售。每股发行价最低0.89港元(市盈率5.9倍),每手4000股,入场费约5050.39港元,预计净筹约2.498亿港元,上市后的市值大约9.968-14亿港元。招股截止至7月6日,并将于7月13日开始在主板买卖,这个时间点也恰巧为小米投资者的回笼资金提供流向参考。

作为全球休闲包及背包制造的“领头羊”,其利集团在业务上是真的能够算的上“包治百病”了。那么在资本市场,公司又是否具有魅力之处能够抓住投资者的心呢?

一.独特的供应链增值服务,吸引裕元集团长期持股

(单位:亿港元)

(单位:亿港元)

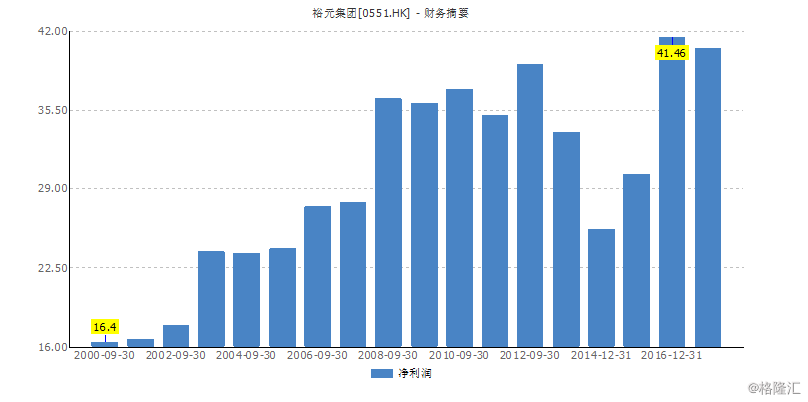

熟悉中国鞋业的投资者,对裕元集团(0551.HK)肯定都不会陌生。集团是全球最大的运动鞋OEM/ODM厂商,为30多家国际著名品牌鞋类企业(Nike、Adidas、New Balance等)生产中档及高档鞋类产品,市场占有率约17%。自1992年上市以来,裕元集团的股价已经飙升逾30倍,盈利水平也保持着整体趋升的态势。

除了产品质量可以保证外,裕元集团最大的优势在于其拥有高效率、高水平的供应链管理模式,并实现了供应链的整合。借鉴于合作伙伴Adidas的成功, 裕元集团的管理层很早就意识到了供应链整合的重要性,并不断在这一领域实践与探索。集团明白只有加强与供应链的上游环节和下游环节---供应商和顾客的联系,提高产品周转速度,保证以合适的成本在合适的时间以合适的质量完成各阶段的工作,才能降低成本、提高利润,实现效益的最大化。

2004年,为了加强作为客户全面供应链解决方案供应商的角色,裕元集团以2000万美元的代价,收购了当时其利集团30%的股权(第二股东)。而吸引裕元集团入股的原因,即是其利集团在供应链上拥有独特的增值服务,从而能够区别于传统的OEM/ODM厂商。同时,双方又均为休闲运动市场的主要参与者,在业务上能够形成不小的协同作用。

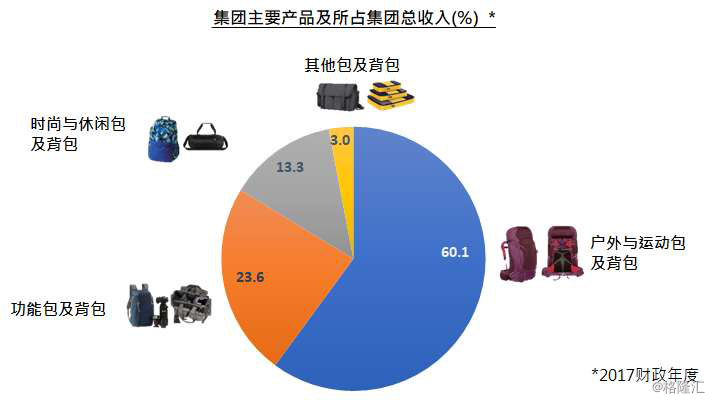

1997年,其利集团在东莞的第一间厂房开始生产包及背包。经过20多年的发展,公司成长为为全球知名品牌设计、开发及制作休闲包及背包并提供优质供应链管理服务的领先制造商,产品销售覆盖位于北美洲、亚洲、欧洲的超过85个国家。国际知名品牌Adidas、North Face、Under Armour、Timberland等,均是其长期客户。

除了能够为客户提供制造服务外,其利集团还可以提供供应链各阶段从产品开发、产品设计优化、原材料开发、采购、原样制作、生产管理、质量控制到物流及交付的一系列增值服务,确保大量生产的可行性,缩短产品投放市场的时间,最终增强客户粘性。公司目前拥有的逾30名品牌拥有人客户中,大多数的合作关系都超过了9年。这也是其利集团脱离传统意义上的OEM/ODM,从而占据全球休闲包及背包制造及供应链管理市场最大份额的核心。

据悉,此次其利集团上市后,裕元集团将有的6个月的股份禁售期。不过,由于裕元在其利集团的投资已经回本,因此并无意售出股份,继续看好公司的长期发展。

二.集资款项主攻增产增效,探寻市场上升空间

做企业就如逆水行舟,不进则退,管理者需要时刻保持着忧患意识。所以,虽然说其利集团已经是全球休闲包及背包制造及供应链管理市场的最大从业者、全球包及背包制造行业中的第三大运营商,但是公司仍在积极地探索更多的发展,从而稳固乃至提升自己的市场地位。此次其利集团登陆主板挂牌,除了打响知名度外,很大一部分原因就是公司希望通过集资的方式来完善产能以及效率方面的能力。

假设其利集团的每股发售价为1.07港元(发售价范围的中间值),则此次IPO的总所得款项净额将约为2.498亿港元。

1)扩建柬埔寨产能

所得款项中的1.674亿港元(67.0%),将用于扩大其利集团于柬埔寨的生产基地,进一步提升产能及灵活性。

目前,其利集团于东莞、江西、广州、越南及柬埔寨都建立了生产基地,包括六间制造厂,已投产生产线超过190条。过往财年,公司的产品于中国及越南的生产基地制造,其中包及背包年产能共计约为3040万个,2017年度利用率超过80%,且在旺季时达到了100%。

随着全球消费力的增强、娱乐活动普遍性上升、以及休闲装于工作场所接受度不断提高等因素,休闲包及背包的需求量还可能逐步提高。根据灼识咨询的预测,2018-2022年,全球休闲包及背包制造及供应链管理的市场规模将以8.4%的复合年增长率增长。

作为休闲包及背包市场最大的参与者,其利集团的订单规模有望水涨船高。同时,公司上市后知名度上升,良好的供应链增值服务也可能吸引到新的客户群。所以,现时公司的产能规模,已经无法满足其业务需求扩张的预期了。

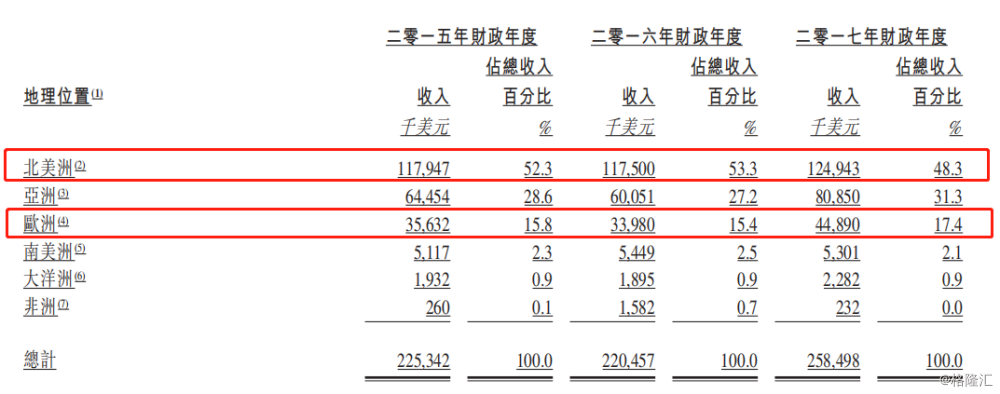

选择柬埔寨为产能扩充的生产基地,原因有两点。一方面,近几年公司产品出口至北美洲及欧洲的收入份额均超过60%,而柬埔寨至美国及欧盟成员国是具有优惠的出口关税待遇的。另一方面,柬埔寨的劳工成本也非常低,在东盟十国中处于第二低位。

其利集团于柬埔寨生产基地共有两个厂房。今年2月份,第一厂房已经正式投入运营,总建筑面积约为28873平方米,现时配有22条生产线,计划于今年年底实现所有48条生产线的全面投产,年产能约470万件。公司融资款中的830万港元(约3.3%)将用于该厂房的租赁土地及工厂楼宇以及工厂物业的装修工程,770万港元(约3.1%)用于购置新的生产机器及设备,580万港元(约2.3%)用于招聘有经验丰富的管理团队。

而公司绝大多数的融资款项,将用于对柬埔寨第二厂房的建设工作,9670万港元(约38.8%)将用于租赁土地及工厂楼宇的建设及装修工程,4890万港元(约19.5%)用于购置新的生产机器及设备。该厂房预计于2020年前实现90条生产线的全面投产,年产能最高达870万件。完工后,其利集团于柬埔寨生产基地的产能将超过越南基地。

扩建产能,除了能够满足公司的业务需求的增长预期外,更大规模的产出也直接提升了公司的议价能力,同时降低每单位的固定生产成本。

假设运营环境能够保持稳定,其利集团预计其于柬埔寨生产基地第一厂房及第二厂房的投资回本期(收回初始启动成本及现金流净额)估计分别为16个月及24个月。

2)完善自动化及质量控制

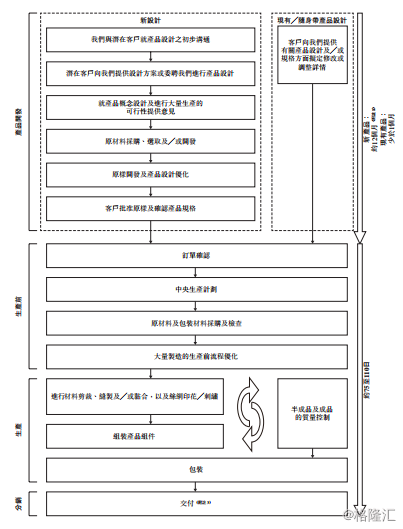

其利集团拥全面的生产控制系统,能够密切监察制造程序中的所有关键阶段,及对效率、质量、成本以及稳定性获得更大控制权,而稳定性对不断变化的市场趋势及客户需求非常重要。生产控制系统包括电脑化及自动化的生产机器、全面的生产设施、EPR系统以及测试实验室。

其中,电脑化及自动化的生产机器算是最重要的环节之一。透过采用电脑化及自动化的生产机器,如镭射切割机、电脑绣花机、全自动织物铺设机、自动包装机及全面金属探测器等,其利集团能够对相关生产程序进行标准化,以确保产量的一致性,维持更稳定的生产程序及监察生产计划,更好地确保及时向客户交付产品。

所以,为了提高生产效率、确保品质维持最佳水平,此次融资款项中的2500万港元(约10.0%)将用于替换及升级公司的中国及越南生产基地的生产设施,例如购买其他生产设备及自动化或计算化机器以提高公司的生产效率及替换陈旧及老化机器及设,减少人为失误;

690万港元(约2.7%)将用于在越南生产基地建立一个新研发中心,例如购置设备及机器以及招聘研发人员;

610万港元(约2.5%)将用于增强公司的实验室检测实力,以新的检测设备装备越南检测实验室、于新的柬埔寨生产基地设立检测实验室及招聘其他实验室人员。

3)扩展MAISON PROMAX零售业务

其利集团除了为国际知名品牌代工包及背包外,还拥有一个自主品牌---MAISON PROMAX。截止于2017年底,MAISON PROMAX在台湾繁华地段设立了六个百货公司专柜、于台湾桃园市开设直销店铺及在线零点店零售自主品牌。不过,由于销售的渠道还比较局限,自主品牌于公司收入的占比份额并不多,过往三个财年分别是1.0%、1.2%及0.9%。

此次融资所得的1540万港元(约6.2%),将用于提升公司的MAISON PROMAX的品牌知名度及扩大公司的零售业务。

公司拟透过台湾繁华地段成立三间额外直营百货店专柜以拓展MAISON PROMAX的品牌网络,专柜预计将于2019年或前后开业其次。、

其利集团还计划透过多个市场推广渠道(例如杂志、社交媒体、店内促销活动及时装表演等)推出推广计划。同时,公司计划装备及升级电子商务系统以迎合国际客户的销售订单,及在时尚之都(例如东京及香港)物色潜在分销商加入公司的分销网络。MAISON PROMAX有望成为公司新的业绩增长点。

4)增强资讯系统

最后,2900万港元(约11.6%)将用于提升公司的资讯科技基础设施以增强现有资讯系统、优化公司营运及提升公司的整体营运效率。

三.估值

2013-2017年,全球休闲包及背包制造及供应链管理市场的出厂收入复合年增长率为12.6%。作为该领域的最大制造商,其利集团的收入规模保持大致稳健,2015、2016、2017财年的销售收入分别为2.25亿美元、2.20亿美元及2.58亿美元,其中2016年、2017年的增长率分别为-2.22%及17.27%。

而由于公司持续注重自动化以保持较高的经营效率,其净利润水平的增速反而要高于收入的增速。2015、2016及2017年,其利集团的净利润分别为1381.8万美元、1859.5万美元及2108.2万美元,复合增长率高达23.5%。

2018-2022年,根据灼识咨询的预测,全球休闲包及背包制造及供应链市场规模将以复合年增长率8.4%增长。鉴于其利集团盈利水平的一贯稳健以及其市场的龙头地位,净利润水平在2018年的保守能有10个点的增长,即上市后的动态PE为5.56倍(按0.89港元计算)。

时代集团控股(1023.HK),主要是给Coach、Fossil、Prada等国际品牌做手包、小皮具及旅行用品的制造商。不过从盈利表现来看略微欠佳,其2015-2017年的收入逐年下滑且有扩大趋势,2017年度收入同比下滑超30%,净利润下滑同比超过40%。而其利集团仍然拥有稳健上升的盈利动能,所以目前的估值来说偏低。

小结

领先的市场地位、广阔的行业空间、稳健的盈利水平乃至自主品牌的突破,都使得其利集团上市后的表现值得期待。

最后附带提一嘴,其利集团于广州的生产基地,是建立于公司的自有地盘上的。该地盘面积大约为137088.6平方米,位于广州市番禺区南村镇。经查阅,南村镇毗邻广州大学城,已被划入了广州大学城南扩的计划中,未来将被打造为广州国际创新城区域的一隅,土地价值有望得到释放。目前该区域的平均房价大约在1.8万/平方米的水平。