下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉、刘毅

相比较于4月份降准之后债市的反弹幅度,这一轮降准落地后市场调整的风险会小很多,投资者不必过度担心。近日交易资金转向前期滞涨的价值洼地品种,当前超长债依然有较好的利差保护,随着修复行情的持续,超长债的交易价值凸显。

本轮降准落地之后,债券收益率不下反上,行情的演绎方式有点像“利好出尽”。回顾4月份的定向降准,收益率在当天大幅下行之后出现了连续调整,甚至创造出本轮牛市以来最大的“牛市回撤”。那么这一轮降准之后债市还会走出类似于4月份降准之后大幅调整的行情吗?

首先要弄清楚为何此次降准之后收益率不下反上,我们认为投资者担心的因素有以下四点:

(1)此次降准之前预期较为充分,容易形成利好出尽的判断。这一轮降准预期的发酵,确切的说从5月份民企信用事件的集中发酵开始就已初露端倪。伴随着6月份贸易战的再次发酵以及不及预期的经济数据发布,降准预期再度升温。

对于这种有充分预期的利好因素来说,行情往往可能会提前反应,而当利好真的出现时,反而可能会形成利好出尽的行情。况且这一轮收益率快速下行之后,10年国开已经接近前低,自然也会有一些止盈盘选择落袋为安,因此收益率走势上会有反复。

(2)担心降准之后资金面趋紧重演。4月18日降准之后,资金面在4月缴税期间出现持续趋紧,从某种程度上来说,这也是导致当时收益率出现连续调整的原因之一。

而这一次降准发生在6月最后一周之前,从公开市场上来看,最后一周合计有6700亿的逆回购到期,而降准之后央行的公开市场操作存在不确定性,叠加跨季,对于资金面担忧也制约了市场做多热情。

(3)汇率加速贬值引发市场新的担忧。二季度以来,美元大幅上涨导致人民币汇率持续贬值。降准之后,汇率贬值的趋势有所加强,人民币汇率进一步突破6.5整数关口。

汇率加速贬值容易引发资本外流压力,从而制约货币政策进一步宽松的空间,外资配置力量将会明显削弱。同时在连续贬值的情况下,中美利差持续收窄的趋势可能被逆转,因此美债收益率对于中债收益率下行的制约也会更加明显。

(4)交易性品种收益率短期下行过快,相对价值有所减弱。从相对比价关系上来看,交易属性最强的10年国开活跃券180205交易最为拥挤,收益率也下行最快,相比较于其他品种的相对价值有所回落。

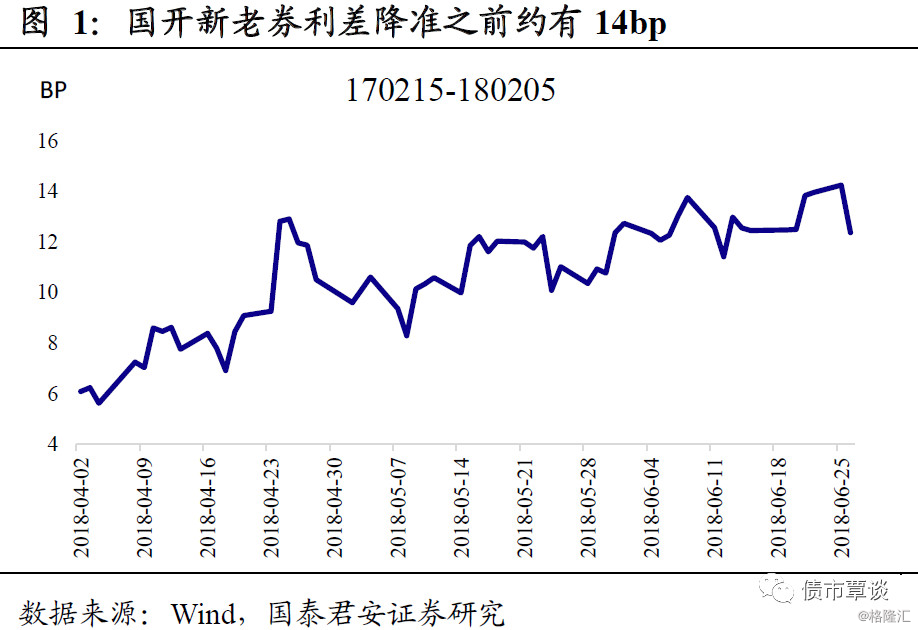

例如,从新老券价差来看,降准前170215和180205收益率一度相差接近15bp,而从15年4月份以来的统计规律来看,新老券价差平均在7bp左右,此时老券的相对价值开始凸显。

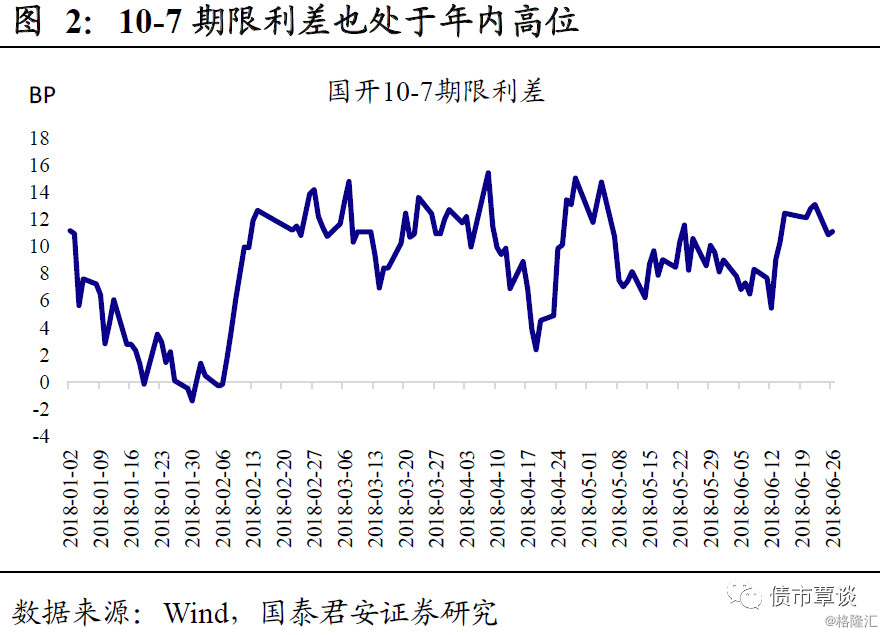

而从期限利差的角度来看,10-7的期限利差降准之前约为13bp,也处于年内高点,7年期的价值相对凸显。因此从昨日的走势来看,180205的仅下行了1bp,而老券170215收益率却大幅下行了5bp。相对价值的减弱使得市场转向价值洼地品种,使得10年国开收益率下行受阻。

相比较于4月份降准之后债市的反弹幅度(10年国债从最低点4.28%上行至4.57%,调整幅度达29bp),这一轮市场调整的风险会小很多,投资者不必过度担心,主要原因有以下四点:

(1)4月份降准之后市场超涨的迹象明显,而当前并没有。4月份市场出现单日下行20bp的行情,从某种程度上来说有超涨的迹象,一方面是由于降准的时点和幅度远远超出了市场预期,情绪推动之下市场可能会出现超买;

另一方面,虽然一季度以来收益率持续下行,但熊市思维作祟叠加当时没有出现明确的做多信号,大部分投资者并未参与行情,基本都是出于踏空状态,因此降准之后急于上车的心态使得市场短期非理性上涨,甚至一度出现无视资金紧张加杠杆也要做多的行为。等待情绪冷却之后,市场就会出现自然的调整。

而这一轮降准由于预期充分反映,市场理性做多,并没有出现明显的超买迹象。而且对比当前的基本面和收益率点位来看,目前的收益率与4月份降准之后的低点较为接近,但是从基本面上来看却差于当时,融资收缩的逻辑进一步发酵并且经济下行趋势进一步明朗,中美贸易摩擦也进一步激化,因此当前并没有太多获利盘急于下车,自然回调的压力也相对可控。

(2)货币政策明确转向,降准之后资金趋紧难以再现。4月份降准之后资金面立刻趋紧,一方面是央行公开市场净投放有所缩量,但最主要的原因还是在于机构做多的热情被降准点燃,市场出现了明显的加杠杆加久期的行为,短期资金需求出现了明显的增长导致资金面趋紧。

而当下内外基本面均出现了进一步的恶化,从6月份MLF和本次降准的操作来看,货币政策的宽松程度有进一步加强,资金供给相比较于4月份来说更为充足,另外本轮收益率下行过程当中机构主要是以加久期为主,杠杆率并未出现明显的增长,因此资金需求相对平稳。综合来看当前资金面的供需状况远好于4月份降准之后。

近期同业存单利率再度出现明显下行,是非常好的信号。正如我们所料,伴随着供给高峰消退,同业存单收益率从上周下半周开始加速下行,以股份行6个月的存单利率为例,已经从6月份的4.5%左右回落至当前的4.15%附近。回顾3月份的市场走势,同业存单利率的快速回落成为债市行情的催化剂之一,近期同样的剧情可能会再次上演。

(3)政策目前的主要矛盾在国内,汇率贬值暂不构成威胁。近期人民币汇率加速贬值的原因主要是美元大幅升值叠加降准之后宽松的货币政策引发的汇率贬值预期。但是参考人民币汇率中间价的调整和一揽子货币变动情况来看,央行暂时并没有干预汇率,主要原因在于在面临中美贸易冲突不确定性时,适度贬值有利于缓解经济下行压力。

因此从这点上来说,只要不出现单边的贬值预期给人民币资产带来重估的压力,适度的汇率贬值是在政策层面可接受范围内的,因此对于中美利差而言,仍有进一步收窄的空间,中债短期更多的关注点在国内。

货币政策也不会因为汇率贬值而出现紧缩。相对于811汇改之后的汇率走势,当前央行在汇率操作的指导思想有了变化,“市场化”的压力减小,而在关键时刻使用类似逆周期因子之类的手段掌控汇率的必要性上升。因此未来即使汇率贬值压力加大,更多的可能是通过中间价调控以及资本管制等手段来进行对冲,货币政策受制汇率贬值转向紧缩的可能性不大。

(4)洼地修复行情过后,市场可能会重新转战交易属性最强的品种。10年国开收益率快速下行过后,10年国开老券、流动性偏弱的7年国开以及超长债等品种相对价值开始凸显。因此在利率前期低点并未有效突破的背景下,交易盘阶段性的转向“滞涨”品种。

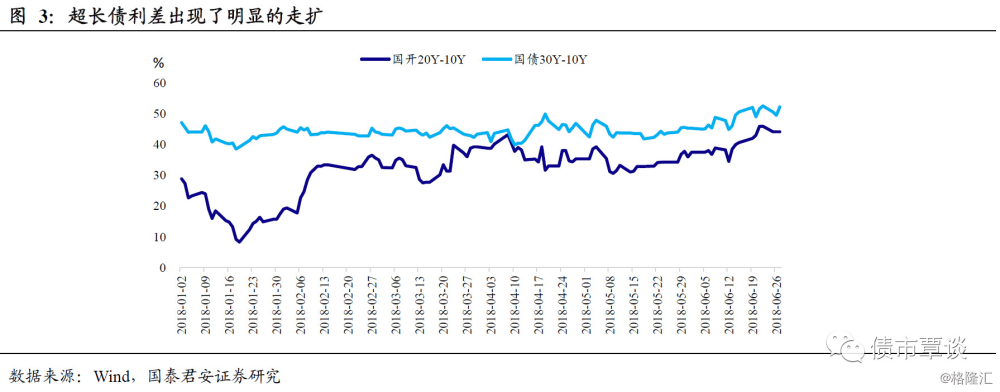

经过昨日部分品种收益率大幅下行之后,国开7Y-10Y利差以及新老券之间的利差已经出现了明显的收窄,均快速回落至9bp的水平,价值洼地正在被逐渐修复。而从目前的情况来看,超长债依然有较好的利差保护,国债30Y-10Y、国开20Y-10Y目前分别为52bp、44bp,均处于年内高位,尤其是国开20Y-10Y利差相比较于年初28bp的水平出现了明显走扩,目前有较强的交易价值。

对于交易属性最强的10年期品种来说,未来仍有利好值得期待。短期洼地修复行情过后,进攻性最强的品种有望重新切换至10年国开。往后看仍有利好值得期待,一方面是半年末过后,资金面将重新趋于宽松,降准释放的资金即将到位,资金面的担忧将会解除;另一方面,7月初贸易冲突有再度激化的可能,500亿美元的商品中340亿美元商品加征关税将开始生效,届时也可能对风险偏好造成冲击。

来源:债市覃谈