下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方汉明、顾全林、熊伟、周黎安

全球经济和政策界越来越担心繁荣长达十年的中国房地产市场,正如批评家所指出的,飙升的房价和巨大的建设浪潮可能是不可持续的。日本在上世纪90年代房地产泡沫破灭后经历了“失去的十年”,中国极可能步其后尘。现在看来,这些担心非常相关,尤其是中国经济已从过去三十年将近两位数的增长率减速回落。然而,过去十年中国不同城市的房价究竟增值了多少?飞涨的房价是否将典型家庭排挤出房地产市场?在购房时家庭面临多大的财务负担呢?

在最近的研究中,利用中国某主要商业银行发布的2003-2013年间的住房抵押贷款数据(Fang et al,2015),我们解决了这些问题。具体说来,我们为中国120个城市创建了一套房价指数,结合家庭购买力的增长,我们得以评估这些城市的房价波动,详细的抵押贷款数据也能够分析低收入家庭购房时面临的财务负担。结果表明,中国房地产市场不可能是下一次金融危机的直接导火索,即使它可能增大中国经济突然停滞的影响。

1、房价指数

我们构建的中国房价指数可视为对著名的凯斯席勒房价指数(Case-Shillerindex, 1987)的模拟,该指数建立在同一家庭重复销售的比较上。由于中国房地产市场具有初生特性,存在相对较少的家庭重复销售,因此无法对上述指数进行直接模拟。然而,中国房地产市场的一个重要特征是:房屋单元是大规模发展的典型公寓。基于它们具有相似的特征和设施便利,在不同月份出售的公寓单元可看作凯斯席勒房价指数“重复销售”的模拟。

我们的指标比中国国家统计局(NBS)发布的两种官方房价指数更可靠,因为“国家统计局70城市指数”相当平滑,基本无法指明过去十年中国70个城市的房价增长,而“国家统计局平均价格指数”没有将中国城市飞速扩张的背景下,新成交公寓单元逐步转移到城市外环的事实纳入其中(Deng et al,2014),导致该指数质量不高。

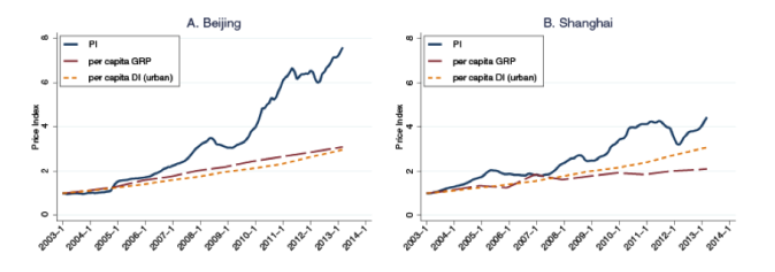

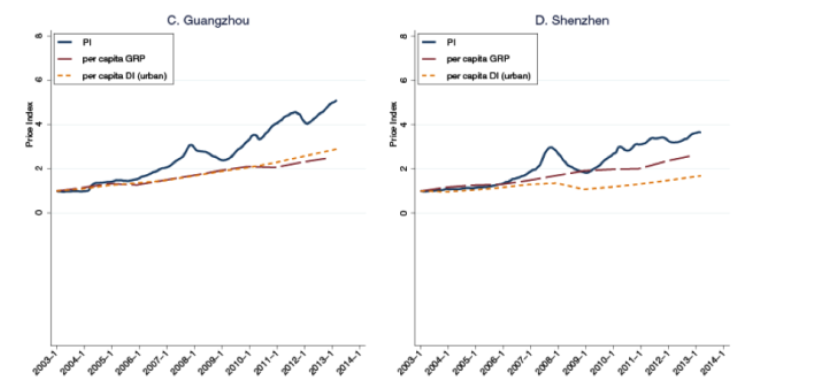

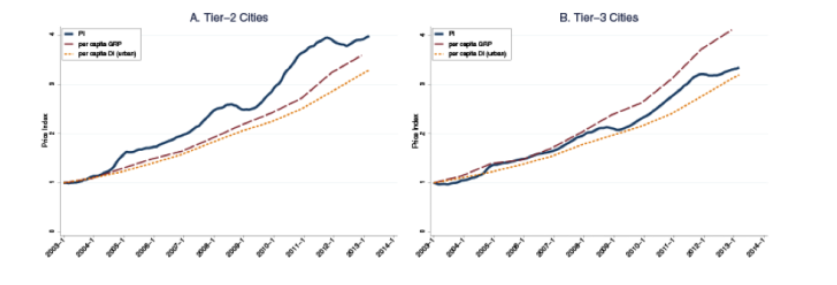

2、2003-2013年房价增长了多少?

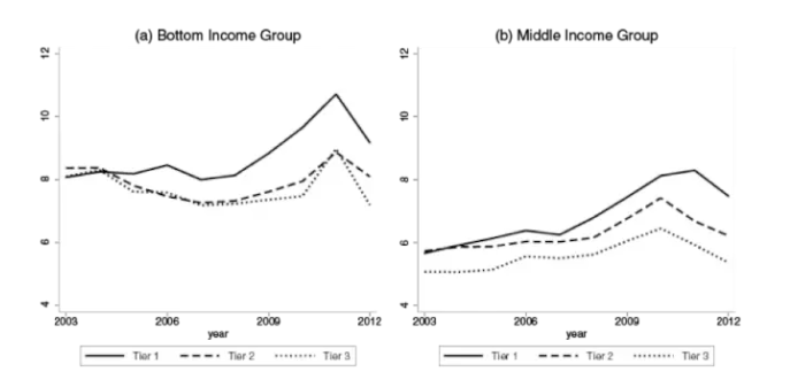

我们的价格指数证实,2003-2013年间中国的房价经历了巨大增长。我们的样本覆盖了4个一线城市——北京、上海、广州和深圳,31个二线城市——自治区首府、省会城市或其他工业/商业中心,以及85个三线城市——各地区的重要城市。结果显示,在这十年中,一线、二线和三线城市房价的年均增长率分别为13.1%、10.5%和7.9%,远远超过本世纪初美国地产泡沫期间的房价增长速度,并与80年代日本房价泡沫期间的增长率相媲美。

3、中国房地产市场的繁荣是否不同?

中国房地产市场的繁荣与美日房产泡沫在很多方面都不同。首先,因为中国的银行要求抵押贷款购房者首付款比例不低于房价的30%,这样就能有效降低银行面临的抵押借款人的违约风险,因此美国式的次贷危机不太可能发生于中国。

其次,对中国房价快速增长的强调引发了人们过度的担忧。事实上,房价高企的背后也伴随着家庭可支配收入的大幅增长——十年中全国年均增长约9%,而美国和日本的房产泡沫并没有收入增长的支撑。巨大的收入增长为中国房地产市场的繁荣提供了一些安慰,连同上述的高房贷首付比例,二者使得房地产市场不太可能在中国引发一场即将来临的金融危机。

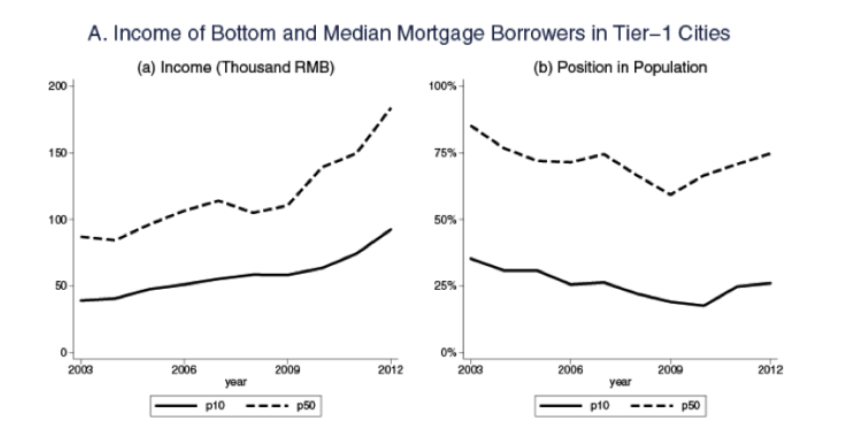

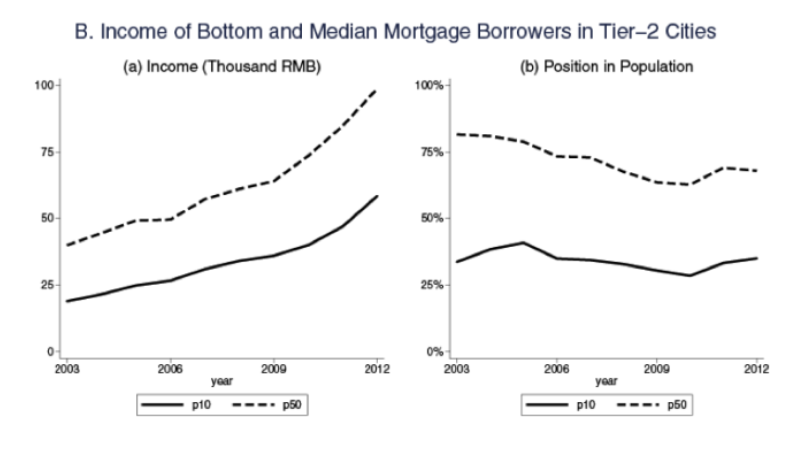

一二线城市底层和中等收入抵押贷款者收入表

4、飞涨的房价是否将典型家庭排挤出房地产市场?

尽管过去十年房价增长显著,但低收入家庭在房地产市场的参与度却很稳定。在每年每个城市的所有抵押贷款者中,我们选取了收入位于最低的10%部分的贷款者,分析其财务状况。通过将这些边缘购房者的收入映射到城市人口的收入分布中,我们得出了大致在一线城市分布的第25百分位数和二线城市第30百分位数上,十年间购房者中来自低收入人群的比例。

5、家庭在买房时面临多大的财务负担?

尽管低收入购房者并未排除在房地产市场之外,面对二三线城市约8倍的房价收入比(一线城市某些年份甚至超过10倍),他们却承受着巨大的财务负担。具体而言,这意味着一个家庭需要支付八倍的年均可支配收入来购房。为了获得抵押贷款,首付比例不得低于房价的30%(更典型的是40%),这相当于家庭年收入的2.4到3.2倍。假设一个家庭首付40%,剩下的60%依靠抵押贷款,这将是其年收入的4.8倍,即使是温和的6%的抵押贷款利率,也需要家庭年收入的近30%来支付利息。此外,使用直线摊销法支付抵押贷款将消耗16%的年收入,即使按揭期限能达到最长的30年。

为何这些家庭愿意承受如此沉重的财务负担呢?这和他们的期望非常相关。在过去十年、二十年里,中国城市家庭收入一直稳步上升,他们便预期之后的收入也会按此速度增长。10%的名义收入增长率下,五年后的收入将是现在的1.6倍,当前房价和五年后收入的比率也将下降到5倍。因此,收入增长率的高预期使得前述的财务负担具有暂时性。

此外,中国金融体系的摩擦也可能导致高房价。伴随着上世纪80年代以来的惊人经济增速的是高储蓄率(见Yang, Zhang and Zhou,2013),但由于严格的资本管制,储户无法投资于国际资本市场,而国内投资工具又非常有限,银行存款账户便成为了主要的投资工具。中国股市和债市的规模远低于银行存款账户,而存款利率特别低,普通家庭便将住房作为替代性投资工具,这有助于解释他们为何愿意为购房付出如此沉重的代价。

6、中国房地产市场的前景

深入分析抵押贷款者的特点后,我们可以预期中国房地产市场的前景。一方面,伴随房价飞涨的高收入增长支持着低收入家庭稳定地参与到这一市场中,另一方面,过去十年房价增长和收入增长相一致,尤其是在二三线城市。然而,未来收入增长的高预期可能不可持续,当中国经济增长率最终回归到均值(Pritchett and Summers, 2014),特别是当中国经济增长突然停止时,家庭的预期将会崩溃。在这种情况下,高房价收入比率有巨大的收缩空间,这反过来又会导致经济放缓。

另一个风险因素在于土地过度供应的可能性。我们认为,当前中央和地方的财政方案导致地方在其预算中越来越依赖土地销售收入,这可能导致了二三线城市土地的过度供应,而且也给了购房者以“房地产市场太重要而不能倒”的信念,可能引发投机性购房。因此,一项新的财政改革将会影响中国的房地产市场。(经济金融网)