下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉、肖成哲

此次降准不宜从利好出尽的角度去解读,人民币贬值也不会成为限制货币政策宽松的主要矛盾,因此股债商汇“四杀”不可持续,做多利率债仍然是当前大类资产层面投资逻辑最顺畅的策略。

股债商品齐跌,降准降出“加息”的效果。

周末定向降准落地,正如我们所预测,降准并非救世主,因此股市冲高后大幅回落并不意外,但是大类资产齐跌还是略超我们预期。如果将汇率也作为大类资产的一种,那么昨天的市场是股债商汇齐跌,似乎只有降准导致人民币汇率承压的逻辑相对顺畅,那么降准降出“加息”的效果,是否需要人民币汇率来“背这个锅”?

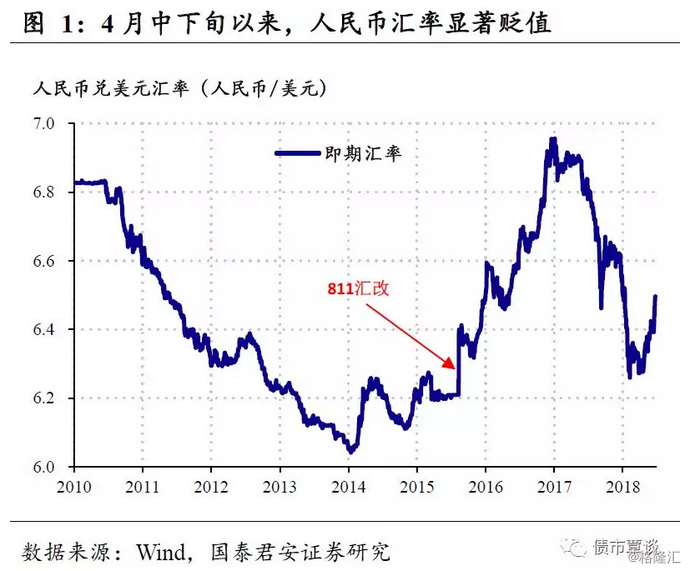

近期人民币汇率大幅贬值。首先简要回顾下近期人民币汇率走势:2018年1季度,人民币在岸汇率升值突破6.3,创下2015年811汇改以来最高水平,市场普遍认为人民币单边贬值预期被打破,年内人民币贬值压力不大;但自4月中下旬开始,人民币汇率加速贬值,昨日已突破6.5的整数关口,市场也开始对于贬值压力下货币宽松空间产生了担忧。

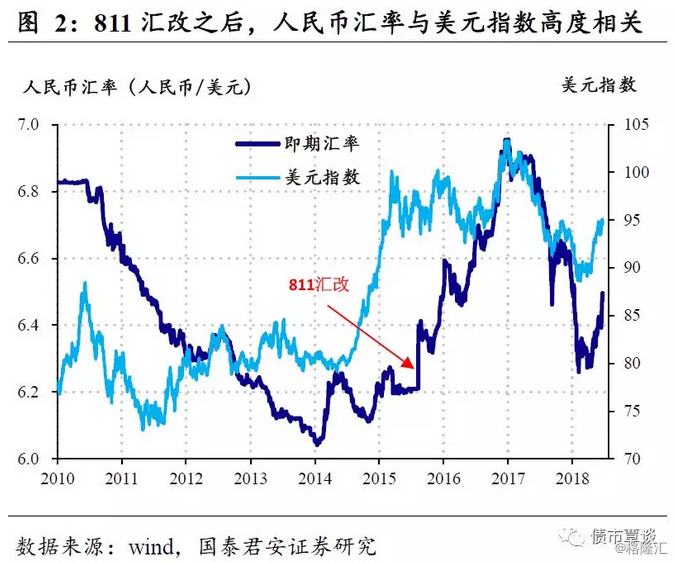

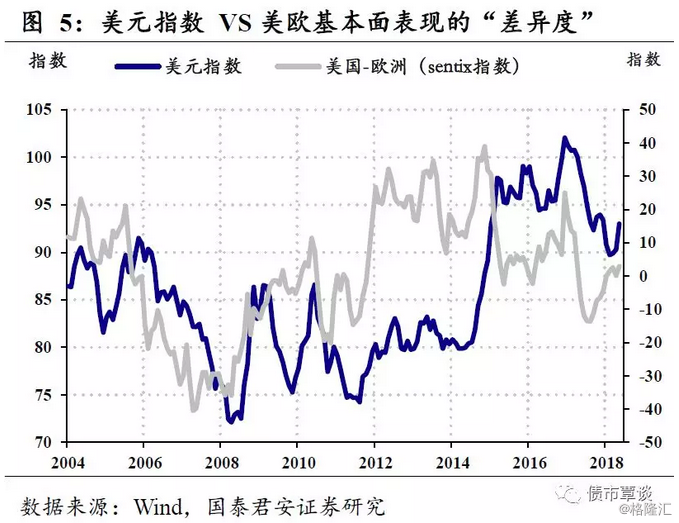

近期的贬值来源何处?整体上看,811汇改之后,人民币汇率相对于美元指数走势高度相关,而从时点上来看,本轮人民币贬值时间与美元指数走强时点高度吻合。从数据来看,我们可以将人民币即期汇率的变动按照如下公式进行分解(公式1):

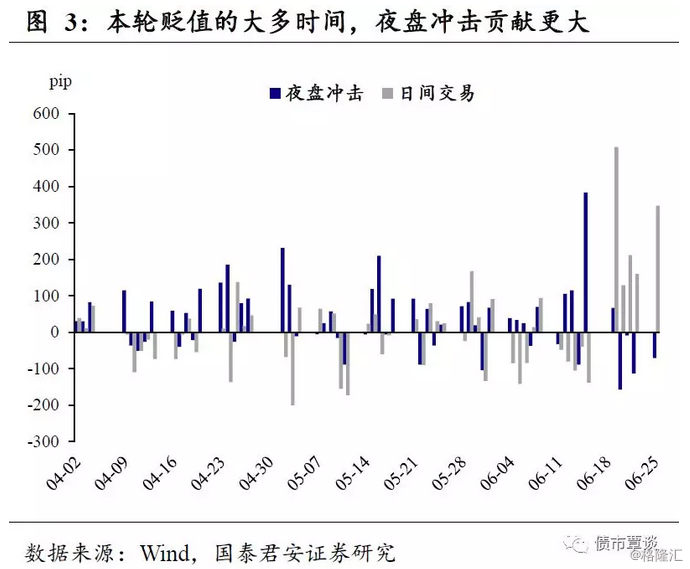

汇率变动=(今日收盘-今日中间价)+(今日中间价-昨日收盘)

其中第一个括号可以看做今日的日内波动,而第二个括号可以看做中间价吸收夜盘的变动后作出的变化。从图3中可以看出,本轮贬值以来的大部分时间内,夜盘贡献更多的贬值幅度,只是最近5个交易日出现了比较明显的日内交易大幅贬值的情况,这也意味着本轮贬值的大部分时间内,中间价相对前日收盘价的变动是贬值的主要贡献因素。

从中间价的形成来看,跟随美元指数向上,人民币贬值是应有之意。从中国央行的表述来看,近期的中间价符合所谓“三因素”模型(公式2):

中间价=前一日收盘价+参考一篮子货币变动+逆周期因子

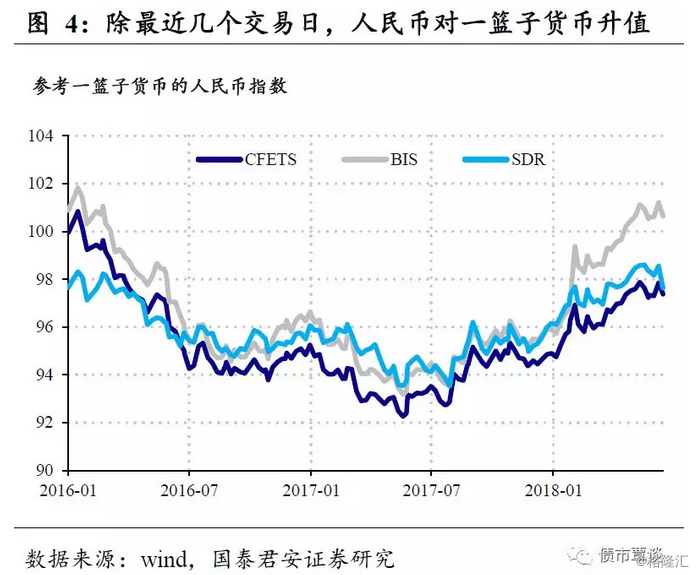

两个公式进行对比,公式2的第二和第三部分(参考一篮子货币+逆周期因子)就可以认为是公式1中的夜盘冲击。由于近期央行官方确认逆周期因子发挥作用较小,更大程度上是所谓的夜盘冲击,来自于参考一篮子货币的变动调整,由于这种调整的目的在于保持人民币对于一篮子货币的币值稳定。当美元指数上升时,人民币中间价随之调贬是应有之义;否则,若人民币相对美元保持不动,人民币将会对一篮子货币升值。

从这个角度来看,夜盘冲击大于日间交易的贡献,美元指数上升和人民币汇率贬值时间上同步,人民币相对于美元贬值、但相对于一篮子货币升值,均可以反映出本轮人民币贬值最直接的带动因素是美元升值。但同时,近5个交易日的日内交易贬值幅度较大,与上周三国务院会议公布即将定向降准的时点重合,显示中美两国货币政策周期的错位,加剧了汇率贬值的节奏。

人民币汇率下一步会怎么走?

首先,美元指数很难像14-15年那样出现单边持续上涨的行情。近期美元指数的上涨,主要是美国的货币政策相对于欧日更趋于紧缩,背后基本面层面的原因是美国经济的“一枝独秀”。但是随着美国对外贸易冲突的持续发酵,美国经济可能会受到一定程度的负面冲击,相对全球经济难以长时间的“超水平发挥”。随着意大利组阁成功,欧央行也明确了年底退出QE,联储加息重新进入市场讨论后,对于美联储政策的鹰派预期,后续进一步升温的空间有限。

其次,与811后人民币贬值周期相比,央行目前的应对也会不同。相对于811汇改之后的且战且退,经过数年时间,央行在汇率操作的指导思想和行为上都有了变化,不再背负所谓“市场化”的包袱,而是在必要时刻使用类似逆周期因子之类手段,增强对于中间价的掌控力。在这种情况下,不应对于人民币汇率过度悲观,年内突破前高、甚至破7的概率很小。

理论上讲,外汇市场作为全球交易量最大的市场,普遍认为汇率的“均衡水平”最难以捉摸。中长期来说,经济体的基本面差异可以构成汇率最为有效的支撑。但站在人行的角度,货币政策面临的选择题更主要的是稳增长和去杠杆之间的取舍,换而言之更多着眼点还是在“内部矛盾”。

至于人民币汇率,一方面,目前实际有效汇率处于较高位置、同时面临中美贸易冲突的不确定性,适度贬值有利于缓解出口压力;但另一方面,如果人民币大幅贬值,重新形成单边贬值预期,则可能加大资本管制的压力和难度,引起人民币资产的“重估”。我们认为央行对于汇率的合意状态因是人民币汇率有序、适度的维持“弱势”格局。

货币政策仍将以对内为主,人民币贬值压力短期难以限制货币政策宽松空间。

如前所述,本轮人民币贬值直接诱因是美元升值,但如果国内经济基本面出现较大幅度的恶化,实际上不利于人民币汇率的稳定。从目前情况来看,货币政策更多的是从国内角度出发,近期定向降准为本年度以来实际落地的第三次降准,针对的方向有所不同,而降准的覆盖面,越来越接近与全面降准。

延续之前的思路,应对外部不确定性的两大武器:较高的存款准备金率和空间较大的财政措施,如果“内忧外患”不断发酵,政策调整将会相机出台。而一旦这些政策在外汇市场上带来较大的外溢性,短期更多的还是可能通过中间价“调控”和资本管控等手段进行对冲。因此,此次降准不宜从利好出尽的角度去解读,人民币贬值也不会成为限制货币政策宽松的主要矛盾,因此股债商汇“四杀”不可持续,做多利率债仍然是当前大类资产层面投资逻辑最顺畅的策略。

来源:债市覃谈