下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【宏观点评】制造业重回扩张 复苏动力仍需观察

来源:申万宏观研究

报告摘要:

3月中国制造业官方PMI和汇丰PMI走势出现背离,官方PMI上升0.2个百分点,而汇丰PMI指标下降1.1个百分点。官方PMI指标回到50分界线以上,而汇丰PMI指标则跌回枯荣线下方。官方数据显示制造业短期企稳。

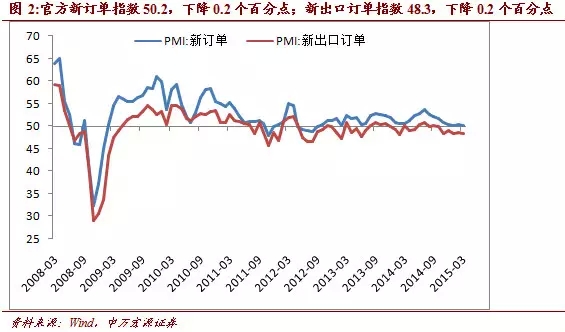

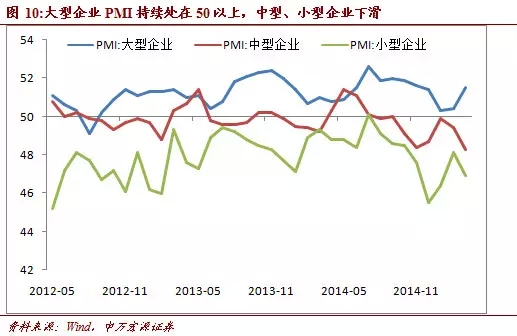

终端需求方面,内需基本稳定,外需小幅下滑,整体订单需求小幅下滑,产成品库存去化速度放缓。官方新订单指数50.2,下降0.2个百分点;汇丰新订单指数49.8,下降1.4个百分点。官方新出口订单指数48.3,下降0.2个百分点,而汇丰新出口订单指数49.8,上升1.3个百分点。近期世界主要经济体的复苏势头仍然偏弱,内需基本稳定、外需相对疲弱的格局将在短期内延续。官方产成品库存指数上升1.6个百分点至48.6,说明产成品库存削减速度放缓。生产开工和采购备货方面,生产活动有所加快,且其积极性较强,采购备货仍偏低迷但有改善迹象。官方生产指数52.1,上升0.7个百分点,保持扩张状态;汇丰生产指数51.3,下降0.4个百分点。以官方数据为准,春节后企业集中开工,生产经营活动加快。官方采购量指数处在50分界线以下,显示出企业采购备货活动低迷。价格指标连续处于50以下的下降状态,工业价格通缩低迷状态难改。官方原材料购进价格指数45,上升1.1个百分点;汇丰投入价格指数45.2,出厂价格指数47.3,分别上升2.3和1个百分点,下滑幅度收窄。三个价格指标都处在50分界线以下的下降状态,反映出多数企业处于价格下降或持平的状态,工业价格通缩低迷状态难改。就业方面,官方从业人员指数为48.4,上升0.6个百分点;汇丰从业人员指数47.4,下降2.4个百分点。目前并无明显证据反应就业问题恶化。大型企业PMI为51.5,仍然是稳定官方PMI的主力军;中型企业PMI为49.4,出现回落,反映出近期中型企业经营活动有所下滑;小型企业PMI为48.1,进一步下滑,表明小型企业在产业结构调整过程中面临的困难仍然严峻,境况不容乐观。

整体而言,受到节后企业经营、生产活动加快、大宗商品价格跌幅收窄和前期稳增长政策的效果影响,3月份制造业PMI小幅反弹,反映出制造业疲软下行的态势有所企稳。但制约制造业扩张势头的内在因素并没有出现根本性转变。制造业的短期改善仍有待继续观察,未来或仍将对经济增长带来拖累,需要进一步的刺激措施为经济托底。

正文:

数据:

4月1日,国家统计局发布3月制造业官方PMI数据。数据显示,2015年3月中国制造业PMI为50.1,比上月回升0.2个百分点,回到扩张区间。

4月2日,汇丰银行/Markit发布3月制造业汇丰PMI终值。数据显示,2015年3月汇丰制造业PMI终值49.6,此前初值49.2,前值50.7。

点评:

3月中国制造业官方PMI和汇丰PMI走势出现背离。官方PMI上升0.2个百分点,回到扩张区域,而汇丰PMI指标则出现回落,相对前值下降1.1个百分点,跌回枯荣线以下。从官方数据来看,调查样本企业范围中处于扩张或持平状态的企业数量比例在3月份增多,反映出制造业活动短期有所改善,但3月官方数据仅比50分界线高出0.1个百分点,扩张态势整体仍然偏弱。

从历史数据看,虽然背离的情况也偶尔会出现,但官方PMI和汇丰PMI的大体趋势在大多数时间是一致的。两者受调查样本范围、季节因素技术调整等因素影响,在具体数值和具体分项指标上可能出现分化,我们倾向以权威性更高的官方PMI为主,以汇丰PMI终值为辅助参考。

从分项指标来看:

首先,终端需求方面,内需基本稳定,外需小幅下滑,整体订单需求小幅下滑,产成品库存去化速度放缓。

3月官方和汇丰的新订单指标下降,官方新订单指数50.2,下降0.2个百分点,汇丰新订单指数49.8,下降1.4个百分点。与此相反,在新出口订单指数上二者则是出现了背离。官方新出口订单指数48.3,下降0.2个百分点,而汇丰新出口订单指数49.8,上升1.3个百分点,但是两者均处于收缩区间,说明近期世界主要经济体的复苏势头仍然偏弱,外需疲软的态势将在短期内延续。从官方数据来看,反映出内需基本稳定、外需相对疲弱的格局。

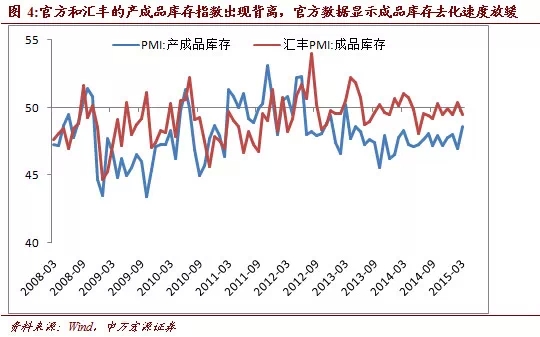

官方和汇丰的产成品库存指数出现背离。官方产成品库存指数上升1.6个百分点,升至48.6;汇丰产成品库存则出现回落,下降0.9个百分点,至49.5;官方产成品库存指数处于50下方且出现上升,说明产成品库存削减速度放缓,汇丰产成品库存指数回落到50以下,说明去库存速度加快。以官方数据为准,产成品库存削减速度放缓,可能来自终端需求消化现有成品的速度放缓,也可能来自企业生产补库存行为,这需要结合生产经营活跃度来判断。

其次,生产开工和采购备货方面,生产活动有所加快,且其积极性较强,采购备货仍偏低迷但有改善迹象。

官方和汇丰的生产指标出现分化。官方生产指数52.1,上升0.7个百分点;汇丰生产指数51.3,下降0.4个百分点,生产活动有所放缓。以官方数据为准,春节后企业集中开工,生产经营活动加快。除此之外,也有企业对未来态度较为乐观,生产意愿和积极性较强的原因。

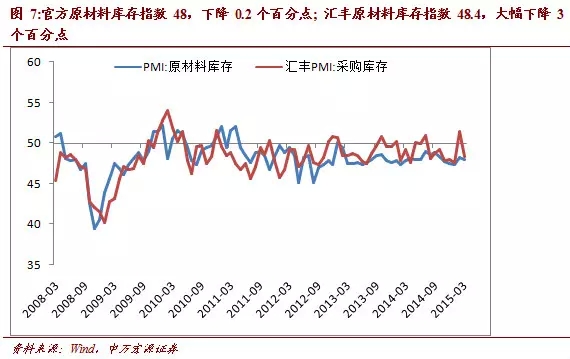

从原材料采购备货活动来看,官方采购量指数49.7,上升0.3个百分点;官方原材料库存指数48,下降0.2个百分点;汇丰采购量指数50.1,下滑1个百分点;汇丰原材料库存指数48.4,大幅下滑3个百分点。官方采购量指数处在50分界线以下,显示出企业采购备货活动低迷,但出现改善迹象;官方原材料库存继续缩减,且速度加快,由生产开工活动加速所致。

结合起来看,原材料采购量指数下滑,表明采购备货活动放慢;原材料库存指数持续削减,官方生产指数上升,表明生产开工活动消耗了一些原材料库存,消化了一些在手订单,扩张力度有所增加。从官方生产经营活动预期指数来看,3月为61.4,比上月大幅上升7.4个百分点,反映出企业对节后生产旺季的预期较为乐观。

第三,价格指标连续处于50以下的下降状态,工业价格通缩低迷状态难改。

官方价格指标和汇丰价格指标都处在50分界线以下,但有所企稳。官方原材料购进价格指数45,上升1.1个百分点,连续两个月反弹;汇丰投入价格指数45.2,出厂价格指数47.3,分别上升2.3和1个百分点,下滑幅度收窄。三个价格指标都处在50分界线以下的下降状态,反映出多数企业处于价格下降或持平的状态,工业价格通缩低迷状态难改。企业的生产端价格(原材料采购价格、投入价格)和销售端价格(出厂价格)都出现了下降,这其中既有国际大宗商品价格走低的因素,又有终端需求改善程度不够的影响(即缺乏强复苏的驱动)。

通过价格指标也可以观察基于通胀预期的库存调整,在原材料价格持续下降的情况下,一方面是终端需求不强,另一方面是存货跌价,因而企业很难增强采购意愿,因此我们容易看到原材料价格指数、投入价格指数、采购量指数、原材料库存指数的整体一致低迷。(当然,库存调整需要综合考虑需求、价格和生产等预期因素。)

此外,就业方面,官方从业人员指数为48.4,上升0.6个百分点;汇丰从业人员指数47.4,下降2.4个百分点。官方从业人员指数回升至48以上。从数据间的对比关系来看,从业人员指数保持在48以上,就业形势就较为良好,此外目前并无明显证据反应就业问题恶化。据物流企业联合会的调查了解,目前虽然一些企业经营困难,但没有出现明显的裁员现象。

从不同规模企业来看:

官方制造业PMI划分了大型、中型和小型企业。大型企业PMI为51.5,比上月上升1.1个百分点,继续位于临界点以上;中、小型企业PMI分别为48.3和46.9,比上月分别回落1.1和1.2个百分点,均低于临界点。大型企业仍然是稳定官方PMI的主力军,持续处在50分界线以上;中型企业出现回落,反映出近期中型企业经营活动有所下滑;小型企业进一步下滑,表明小型企业在产业结构调整过程中面临的困难仍然严峻,境况不容乐观。

分项指标中也反映了这一点,大型企业生产指数54.5,是稳增长的主力。新订单和新出口订单方面,也是大型企业受益明显,目前大型企业仍有较强接单能力,大型企业的新订单指数高于50,为52.7;中型企业低于50,为47.1,处于削减状态。发改委自去年10月中旬以来集中批复近万亿基建投资项目,后期基础建设投资对经济增长的支撑作用会增强,基建投资受益显著的往往是大型企业。

综上所述,整体而言,受到节后企业经营、生产活动加快、大宗商品价格跌幅收窄和前期稳增长政策的效果影响,3月份制造业PMI小幅反弹,反映出制造业疲软下行的态势有所企稳。但受制于价格通缩仍然低迷,制造业缺乏强复苏驱动,市场终端需求不强、内需基本稳定而外需较为低迷、企业采购备货积极性偏弱,这些都是制造业扩张势头疲弱的内在因素。制造业的短期改善仍有待继续观察,未来或仍将对经济增长带来拖累,需要进一步的刺激措施为经济托底。

最后,我们继续重申在历次点评中所指出的:PMI指标的编制原理是扩散指数,主要反应在调查样本企业中某项指标环比变好或持平的企业数量比例加权打分的情况,与常规的反应经济形势的物量指标和价格指标不具有相同属性,也不存在精确的一一对应关系,观察PMI指标及其分项指标的走势所反应出来的性质和方向趋势比PMI具体数值更重要。可以将制造业PMI与工业增加值增速做一个很直观很简单的走势对比图,PMI并没有明显表现出所谓地前瞻领先预示作用。我们认为PMI指标能够影响市场投资者的信心和预期,但它并不是决定性的经济指标,对于工业制造业的发展变化状况,仍然需要密切观察发电量、货运量、原材料价格、融资和信用扩张等常规指标来加以把握。同时,对PMI不宜做过度歪曲解读,过多地将各种金融数据和增长指标套到PMI指标上混在一起进行解释,是不必要也不恰当的。宜回归到PMI指标编制原理的本质,把握最基本的数据解读。