下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

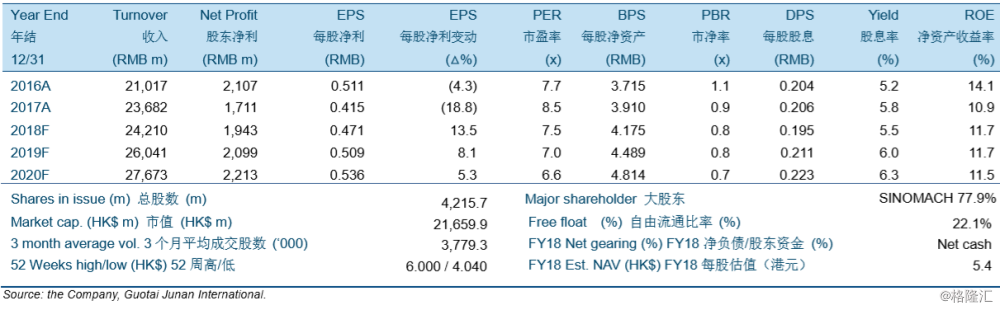

机构:国泰君安

评级:收集

目标价:4.70港元

2018年订单展望将持平但收入预期温和增长。中国机械工程的管理层指引2018年新订单45亿美元,2018新生效订单30亿美元,与2017财年相比基本持平。紧信用持续地作为订单生效的主要障碍,而拥有较低风险偏好的私人投资在海外基建项目中的占比持续攀升。

整体上的资本回报率将在与中电工合并后受到拖累。中国机械工程的管理层指出来自中电工的利润率显著低于中国机械工程,表明中国机械工程的利润率将在财务并表后受到摊薄。此外,在自2017年底人民币兑美元迅速升值后,中国机械工程的毛利率可能将进一步地被挤压,源于其主要的销售成本均以人民币发生但收入是以美元计价。

下调目标价至4.70港元并且维持“收集”的投资评级。中国机械工程目前股价相当于7.6倍的2018财年市盈率,显著高于同行的5.8倍2018年加权平均市盈率。在绝大多数同行的经营均在中国内地的背景下,中国机械工程的纯粹的海外业务敞口可能将引导其估值与其他亚洲建筑商的估值一致。中期来看,中国机械工程的盈利恐将被较低的人民币兑美元汇率以及由美国加息所造成的新兴市场借贷成本上升所压制。