下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点

18年前四月发电量大幅增长,五月增速疲软

18年前4个月,得益于风况良好和弃风限电的改善,大唐新能源电量增速较快,一季度发电量同比增速46.35%。从已公布五月发电量的几家大型风电运营商来看,五月单月同比风电电量增速明显放缓,主要由于北方地区风资源情况不太好。我们预计大唐新能源5月单月发电增速不快,不过全年仍能保持20%以上电量增速。

限电地区改善明显,利润增长弹性最大

公司累计风电装机在限电地区较多(约为63.6%),今年以来弃风率改善明显。得益于国家出台配额制征求意见稿和促进跨省交易,预计将明显促进限电严重地区的可再生能源消纳。与同行业其他公司相比,大唐新能源净利润对弃风率的变动最为敏感。预计公司2018年弃风率能下降到10%以下。2020年弃风率将达到国家电网规划的5%的目标。

风电竞争政策利好存量装机

由于出台风电竞争配置政策,已投产获核准的风电装机成为十分有利的资源。我们用风电市值除以已核准的装机容量来衡量投资价值,与同行业其他大型企业相比,大唐新能源的比值最低。公司存量资产价值低估。

盈利预测与投资评级

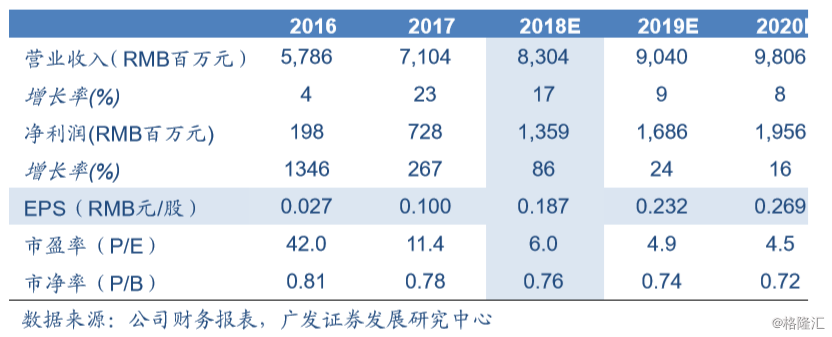

我们假设18-20年新增装机均为600MW左右,风电利用小时数为2090、2164和2215小时。我们对2018-2020年EPS分别为人民币0.187元、0.232元、0.269元,维持“买入”评级。

风险提示

市场交易导致电价下降风险,风况与限电率恶化风险,新能源补贴不确定性风险,借贷资金利率上行风险,港元与人民币汇率波动风险。

盈利预测: