下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

民生银行(1988)业绩点评:净利润低于预期,因信用成本高企

作者:王冬儿

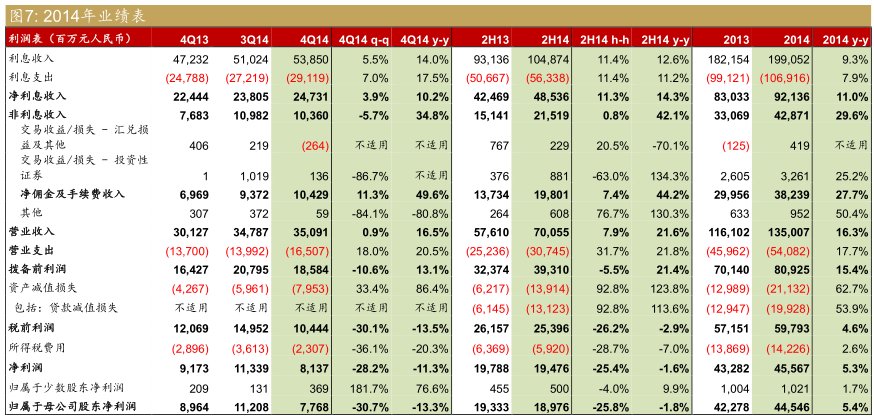

民生2014年业绩逊于市场预期,净利润为445亿元人民币(下同),同比仅上升5.4%。鉴于不利因素挥之不去,我们预料2015/16年的净利润增速将下降至同比增长1.8%/2.4%。

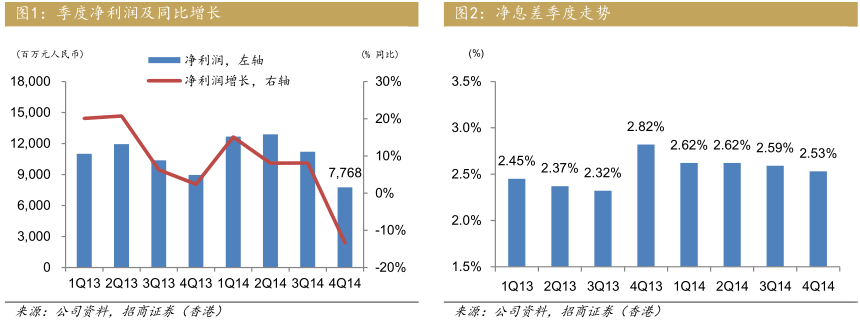

资产质量迅速恶化,不良贷款余额和不良率双升,14年第四季不良贷款新生成率跳升至1.95%。

第四季手续费收入增速上升至同比增长49.6%,但因员工成本上涨,手续费收入增长加快,基本上被较高的营业支出所抵销。四季度信用成本达1.79%,拖累净利润增长。

2014年净利润逊于预期;资产质量加快恶化

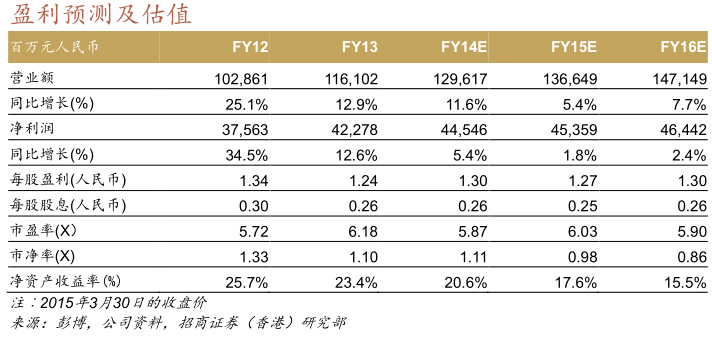

14年第四季净利润为78亿元,同比下降13.3%。尽管净利息收入平稳增长和手续费收入增速上升,但营运支出增加,拨备前利润增速放缓至同比增长13.1%。信用成本环比上升40个基点至1.79%,拖低四季度净利润至负增长。

负面因素:(1)资产质量进一步恶化。緃使大幅度核销不良贷款,但第四季不良贷款余额环比增加16.6%,不良率环比上升13个基点至1.17%。下半年的小微企业贷款不良率环比跃升48个基点至1.17%。关注类和逾期贷款同比大幅上升76.2%和81.9%,显示出未来资产质量的压力越来越大。(2)第四季信用成本环比攀升40个基点至1.79%。鉴于不良贷款上升和第四季拨备覆盖率为182.20%这一较低水平,我们预期2015/16年信用成本将会继续高企。(3)第四季员工成本上升,使营业支出同比增长20.5%。(4)第四季净息差环比减少6个基点至2.53%。(5)14年全年每股分红同比下降28.3%至0.185元,现金分红率为14.1%,低于13年的20.8%。(6)资本基础减弱,核心一级资本充足率/ 一级资本充足率/资本充足率环比下降0.15个百分点/0.15个百分点/0.26个百分点至8.58%/8.59%/10.69%,仅仅高于2018年年底的监管要求。

正面因素:(1)手续费收入增速在14年第四季上升,同比增长49.6%。(2)贷款总额和存款总额同比快速增长15.1%及13.4%。

催化剂及估值

资产质量进一步恶化以及净息差收窄幅度超出预期都将会拖累股价下跌。

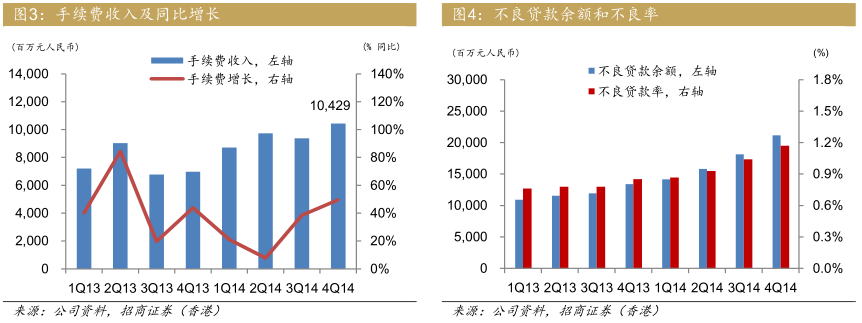

民生银行目前的估值水平位于0.98倍的2015年市净率以及6.03倍的2015年市盈率,鉴于其历史平均市净率仅为0.82倍,我们认为目前股价面临更多的下行风险。

来源:招商证券