下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:交银国际

评级:中性

目标价:0.83港元

光伏新政对行业影响:限速与降价。我们认为,“531”新政反映了我国政府对发展光伏发电产业的新思路,即从原来的重规模转为重品质,重点解决当前光伏发电弃光问题显现以及补贴需求持续扩大等问题。从长期看,我们预期新政策将使中国光伏发电产业的发展更加理性和市场化,并加速平价上网时代的到来。但短期内,我们认为减少规模指标以及降低补贴都将对行业发展产生重大影响,将加剧上游光伏制造业的产能过剩以及导致下游光伏发电业的投资规模快速下降。

光伏新政对公司影响:由於中国下半年光伏发电新增装机可能下降较快,因此我们判断光伏制造业的产能过剩加剧,多晶矽和矽片价格降幅将扩大。我们认为公司研发实力突出,其产品具有更高的品质以及更多的成本下降空间。我们认为,短期内公司产品的市场占有率会有所提高,但盈利能力会明显下滑,而下游市场需求变化以及公司新产品的市场接受度均有待观察。而光伏发电业务方面,公司下半年的新增装机将大幅减少,不过这有利於公司降低过高的资产负债率。随着光伏发电市场化程度的提高,公司获得高收益项目的能力减弱,我们认为未来发展速度将趋於平稳。

拟出售多晶矽业务的控股权:以公司2017年业绩测算,我们估计出售多晶矽业务部分股权将减少公司约9亿元人民币的持续经营利润,但可以增加一次性约30亿元人民币的股权转让收益。虽然我们认为出售行为将降低公司持续经营业务的盈利能力,但通过本次交易获得的资金将有效地减轻公司财务压力,使公司有更多资源投入矽片以及光伏发电业务。

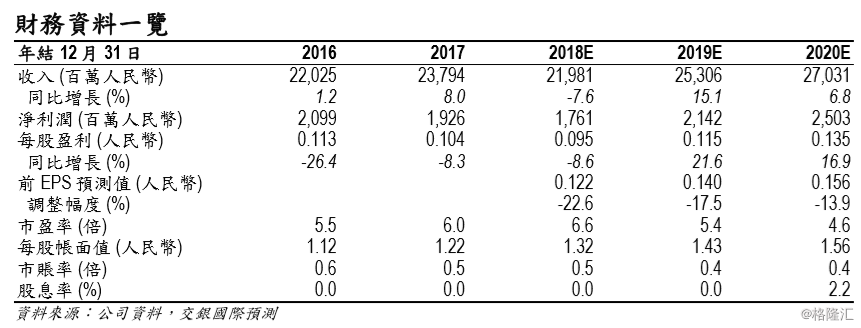

盈利预测与估值:我们考虑行业的最新变化但暂不考虑拟议中的股权出售行为,将2018/19年每股基本盈利预测调低22.6%/17.5%至0.095/0.115元人民币。我们调低公司的目标价至0.83港元(原1.05港元),相当於我们2018/19年预测市盈率7.2倍/5.9倍,及2018年市账率0.52倍。我们认为公司发展仍面临较多不确定性,但出售多晶矽业务的控股权利好短期股价,重申中性评级。