下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东吴证券

评级:买入

目标价:558港元

微信生态成为中长期看点,辐射范围从C端向B端迈进:移动互联网红利褪去,应用生态面临改革。我们认为小程序大大加强了微信生态的兼容性,微信生态的发展预计将成为公司的中长期看点。腾讯围绕微信的更新将代表着生态的发展方向,其辐射范围不再局限于C端,而是逐渐向B端的电商、生活服务、内容等领域迈进。

网游:“大单品时代”来袭,围城内看头部产品的变现效率:我们判断手游行业的“大单品时代”降临,背靠社交流量的优势,腾讯与二线厂商的紧密合作提高了产品供给端的稳定性。网游业务向上的弹性依赖于“大单品”变现效率的提升,积极关注《绝地求生:刺激战场》的变现节奏。

广告:对比FB仍处于变现早期,当前软硬件条件已具备:对比Facebook在全球范围内的收入与地区ARPU值,我们认为腾讯的广告变现仍然处于早期阶段。广告业务成本端近两年受到视频内容持续加大投入的影响,毛利率较可比互联网公司明显偏低。通过对朋友圈广告变现潜力的测算,我们认为社交广告具备再造当前利润体量的潜力,核心关注广告业务两条主线的推进:1、以朋友圈为首的社交广告变现加强;2、媒体广告的持续增长与内容端投入的收缩。

金融与云:稳健与长期发展,生态巨头的“飞轮效应”:金融与云业务体现了公司的远期增长潜力,公司未来将进一步发力企业服务等领域,生态协同的重要性将提升,金融与云的稳健长期发展有望为腾讯带来“飞轮效应”。金融业务有望继续受益于第三方支付规模的快速增长。

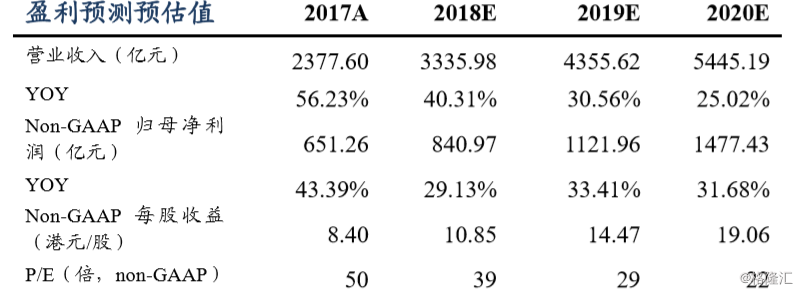

盈利预测与投资评级:我们认为微信生态将成为公司中长期的看点,微信体系的影响半径从C端蔓延到B端。网游头部产品的变现与广告业务的潜力为短中期业绩的主要影响因素。后续期待金融业务与云业务的稳健发展。我们预计FY18-20的non-GAAPEPS为10.85/14.47/19.06港元,对应PE为39/29/22倍,对应19年PEG为0.87。我们通过SOTP与DCF分析,给予目标价558港元,首次覆盖给予“买入”评级。

风险提示:微信生态发展低于预期,网游变现节奏存在不确定性,广告业务的变现进展低于预期,监管层面风险。