下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截至2018年第一季度,中国证券投资基金业协会登记的私募股权投资机构、创业投资机构超过1.4万家,机构程数量爆发性增长。随着国内私募股权投资市场机构数量的增长,面对机构间激烈的市场竞争,市场募资压力不断加大并开始出现分化。根据清科研究中心统计数据,2017年占市场不足2%的头部机构募集了市场超三成的资金,且这种分化在早期市场中更为突出,其次为创投市场。究其原因,在这场资金战中,头部机构凭借在LP市场中的品牌效应获取了众多资金的追捧,而中小机构在LP市场中由于缺乏品牌及业绩支撑,在募资方面略显劣势,最终导致市场格局分化,基金募资压力加大。

对于VC/PE机构而言:

基金优质,募资很难!如何获得LP爸爸的青睐!

对于市场化母基金、政府引导基金、上市公司而言:

市场鱼龙混杂!如何挑选真正有实力的基金!

几个亿的中小产业基金和新成立的产业基金如何在“一九现象”中脱颖而出?

LP们如何火眼金睛辨别市场上不专业、没实力的产业基金?

产业基金成功募资后又该如何进行管理和运作?

针对目前的趋势,清科投资学院5月27-28日在北京四季酒店开设《新监管下产业基金交易结构、风险控制及退出实务》的主题培训,力邀首钢基金管理合伙人董事总经理张檬、华夏银行资产管理部资本市场处处长张凯峰、普华永道中国税务合伙人康杰和金杜律师事务所合伙人贾棣彦,针对当下产业基金总体概况、商业银行产业基金业务、税务问题、尽调及投后管理进行完整系统化的培训,深度全方位学习关于产业基金募投管退知识体系与实操案例。

本篇推送展示的是普华永道中国税务合伙人,即将在清科投资学院2018第3期主题课程上分享课题的课程大纲:《新监管下产业投资基金税收简介及实务分享》。

导师介绍

康杰

普华永道中国税务合伙人

康先生从2000年开始在北京从事有关中国税务的专业税务咨询工作。康先生在税务及商务咨询方面具有丰富的理论知识和实际经验, 也是普华永道北京税务部专门负责国内税务服务及金融服务业的合伙人。 康先生积累了大量包括投资咨询,商业及税务事务咨询等在众多行业的丰富经验。他的客户服务范围非常广泛,其中许多都是非常知名的投资者在中国的业务服务,包括有:为多家国内上市公司提供有关架构重组,剥离相关业务的税务咨询服务;为多支知名的境外私募/创投/对冲投资基金及人民币基金在设立期设计其管理以及投资架构,在投资期设计投资交易的税务架构,对目标公司开展尽职调查,在投后管理中帮助目标公司进行税务筹划;以及在投资退出阶段协助基金申请税务优惠待遇。

课程大纲

一、产业投资基金的法律形式和税务问题

私募股权投资基金的基本涉税考量

需要考虑的税务问题包括:

- 基金取得投资收益是否应税以及如何应税

- 管理人取得的收益是否应税以及如何应税

- 投资者从基金取得的收益是否应税以及如何应税

常见的组织形式 – 公司制

常见的组织形式 – 契约制(信托制)

常见的组织形式 – 有限合伙制(续)

有限合伙制存在以下不足:

对于投资者来说,存在的主要问题包括:

- 机构投资者取得的股息无法获得免税待遇:部分(主流)税局不认可经过合伙企业的股息享受企业所得税免税

- 个人投资者税负较重:根据中央政策,个人投资者对于股权转让所得按5%-35%缴纳个人所得税

- 境外投资者:10% 或25%?是否构成常设机构?具体将在第二部分“基金的热点问题”详细讨论。

合伙制基金存在的问题

对于管理人来说,存在的主要问题在于:

- 业绩报酬的定性:投资收益还是服务报酬?是否缴纳增值税

- 在营业税时代,是否征收营业税也不明确,但企业实务中基本都是不交营业税的。营改增后,本着营业税政策平移和不增加税负的原则,是否还是按照之前营业税时的操作?

- 投资收益不属于财税【2016】36号文中规定的“以货币资金投资收取的固定利润或者保底利润”,不符合利息定义,不属于增值税征收范围,不缴纳增值税?

- 财税【2016】36号文,直接收费金融服务,是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。包括……资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。

二、人民币产业投资基金的典型架构及常见优惠政策

私募股权投资基金的典型架构

- 基金的基础架构 1.0

- 基金架构的演变:2.0 版本

- 基金架构的演变:3.0 版本

不同基金架构模式下私募股权基金涉税比较

私募股权基金税收优惠概述

基金适用税收优惠的主要分类:

- 民族自治地区(免税/低税率):新疆、西藏、宁夏

- 财政返还:宁波梅山、杭州余杭、武汉东湖等

- 核定征收:江西共青城

- 创投企业税收优惠:投资中小高新技术企业所得税抵扣优惠

地方政府可给予的财政返还力度举例——宁波梅山保税港区财政返还政策

地方政府可给予的财政返还力度举例——苏州工业园区财政返还政策

共青城举例(政策待更新)

投资中小高新技术企业所得税抵扣优惠

地方扶持政策与创投企业注册地的选择

三、人民币产业投资基金的税收实务分享

现行税法对企业增资的基本规定

被投资企业增资及股改对基金合伙人的税务影响

被投资企业分红对基金合伙人的税务影响

- 股息红利收入的性质?

- 股息红利所得适用税种?

- 股息红利所得是否征收流转税?

- 股息红利收入的适用税率?

- 股息红利所得是否并入合伙企业经营收入计算应纳税额?

- 股息红利收入的纳税时点?

- 企业合伙人取得的股息收入能否享受居民企业股息所得免税的政策?

- 境外合伙人的适用税率?

- 境外合伙人能否享受税收协定?

合伙人对基金资产处置收益的税务处理(未上市)

合伙人对基金资产处置收益的实务处理

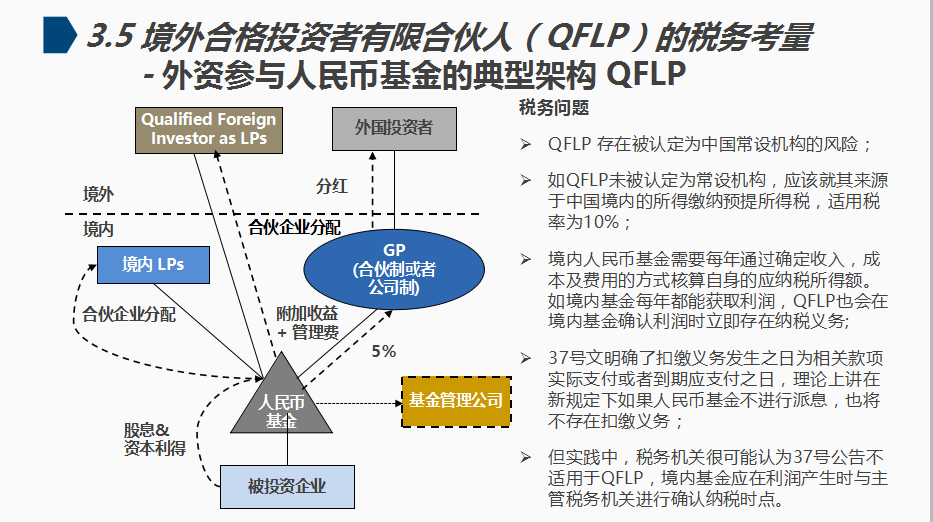

境外合格投资者有限合伙人(QFLP)的税务考量

附加收益(Carried Interest)的税务处理

正式落地的中国版CRS对高净值客户的影响

四、美元基金的典型架构及税务问题

海外基金投资中国的典型架构

海外实体的中国税务风险、

中国居民企业的认定

常设机构的认定

税务风险举例说明

如何避免居民企业/常设机构风险

五、美元基金股权交易的常见税务问题

股权交易的考虑因素

境外股权转让方(卖方)是否有中国纳税义务

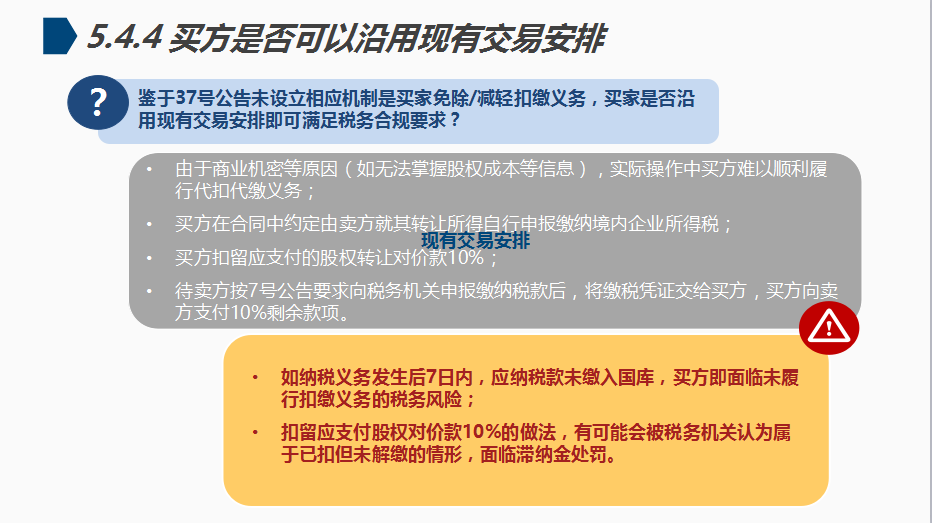

股权接收方(买方)是否有代扣代缴义务

外国买方和中国买方的比较

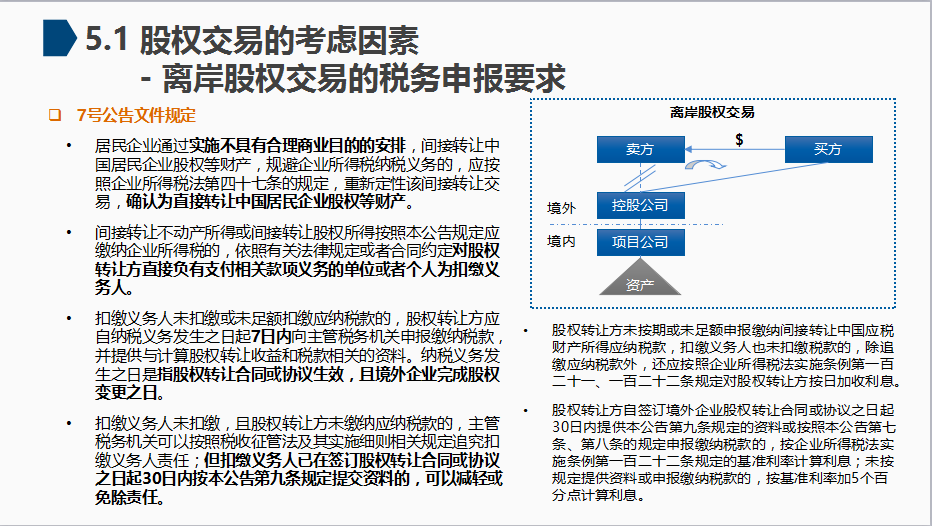

离岸股权交易的申报要求

买卖双方在合同中对于税款承担、申报要求、股转转让款交割的规定

现行法规下通常买卖双方对纳税义务的规定

7号公告下间接股权转让中国税申报

37号新规对交易安排税务申报影响