下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:长江宏观固收(cjscmacro)

近期,信用违约事件频现,引起市场广泛关注。1990年代,韩国转型期间也曾出现大规模债务违约。(信息来源:长江证券研究所)

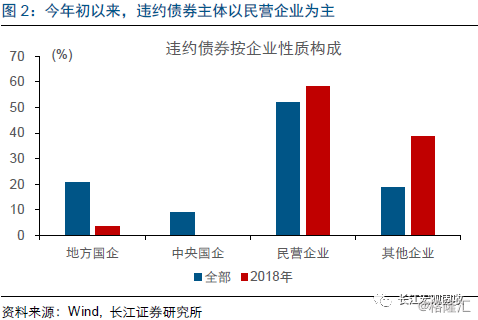

近期,信用债、资管产品等违约事件频繁出现,市场担忧有所增加。今年以来,信用违约事件增多,截至5月13日,共有17只债券违约,新增违约主体5家,而去年同期只新增1家。尤其是4月下旬以来,信用违约事件频现,春和集团、中安消、凯迪生态等先后出现债券违约,中融信托、中电投先融等旗下部分资管产品也出现违约。此外,盾安集团、天房集团等也先后曝出债务问题。当前,我国经济转型进入下半场,防风险工作由金融体系扩展至实体部门。信用收缩背景下的信用风险暴露,导致市场担忧增加。

回顾历史,韩国在1990年代转型期间,也曾经历大规模债务违约,并在金融危机前后达到顶峰。20世纪90年代,韩国债务违约公司数量持续增长,在1998年达到顶峰。1998年,违约企业数量多达22828家,较1990年的4107家增长4.6倍。伴随企业债务风险进一步向金融部门蔓延,银行部门不良贷款率也明显攀升,从1997年的5.8%上升至2000年的8.9%,此后逐步回落。

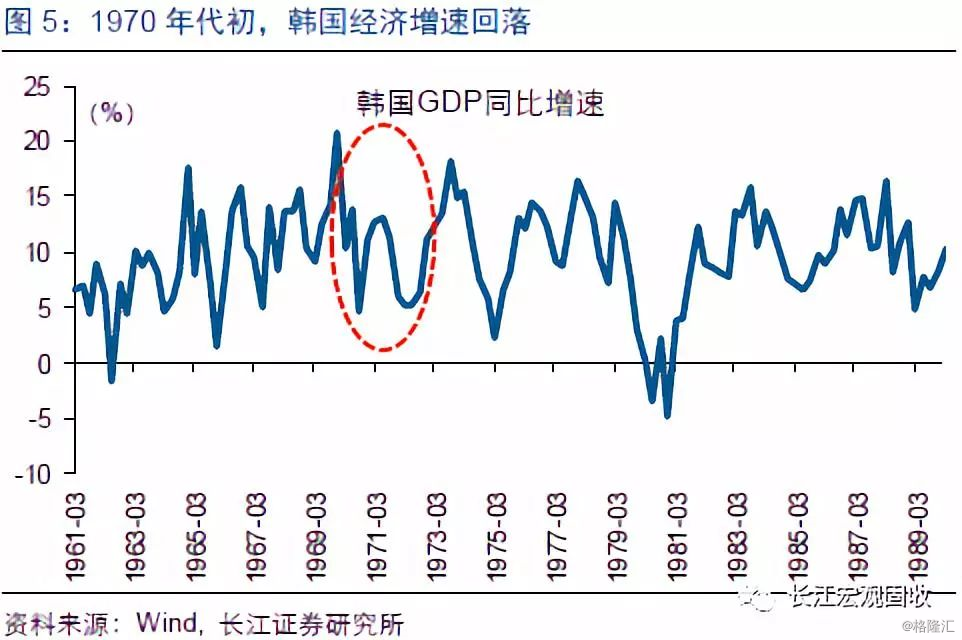

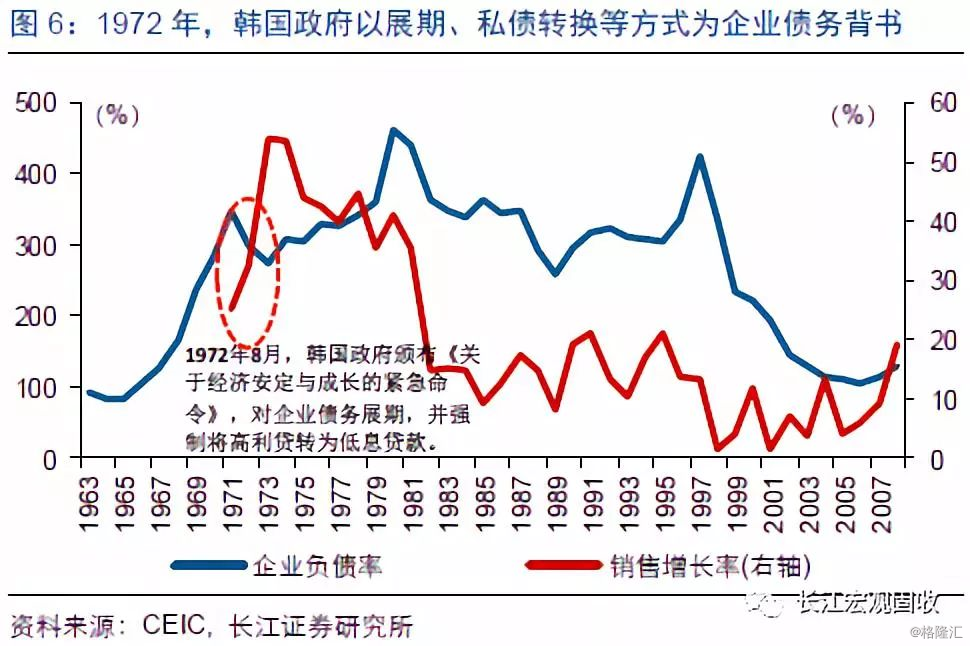

韩国债务风险暴露,是内部过度负债和外部冲击的共同结果;内部因素来看,政府背书使得韩国企业过度负债,经济系统极为脆弱。韩国经济高速增长,呈现“高负债、高投资”特征。亚洲金融危机爆发前,韩国企业以间接融资为主,而政府直接干涉银行信贷,并以国家信用为企业背书。例如,1970年代初期韩国经济增速回落,企业盈利能力恶化,开始出现亏损企业。1972年8月,韩国政府颁布《关于经济安定与成长的紧急命令》对企业进行救济,展期企业债务,并强制将此前个人借给企业的资金转为低息贷款或直接投资,避免信用风险暴露。政府背书在一定程度上鼓励企业加速负债,加剧了经济系统的脆弱性。

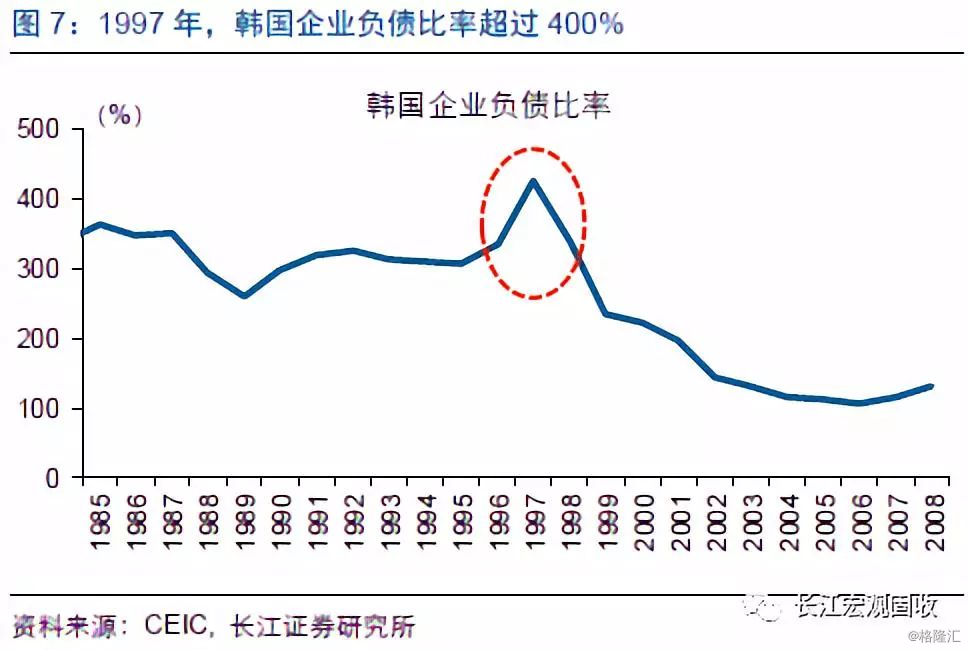

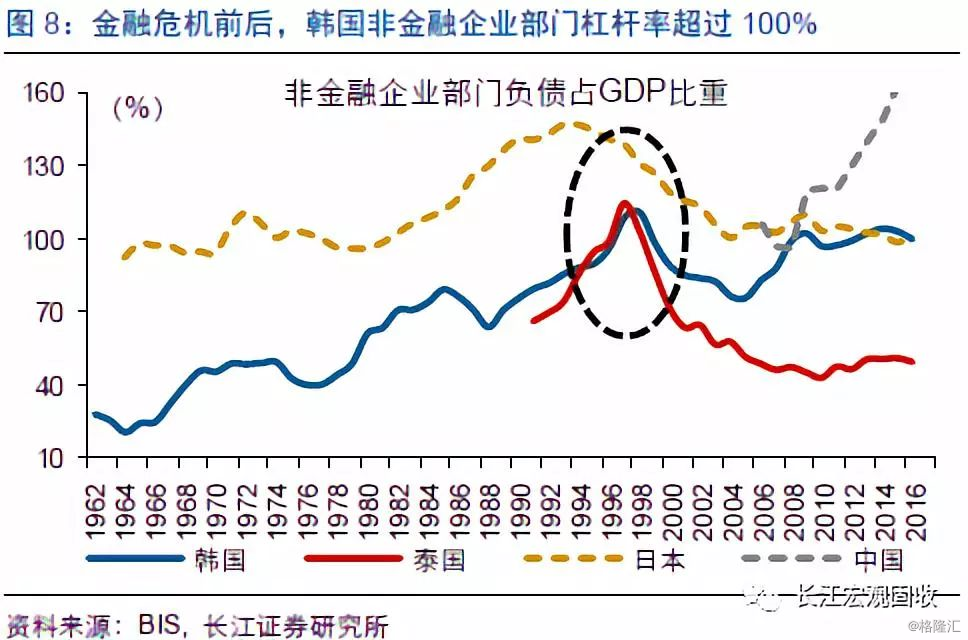

1990年代,韩国经济增速中枢下移、进入转型阶段,但政府仍鼓励企业负债经营,企业杠杆率快速攀升。1990年代,韩国经济增速中枢下移,进入增速换挡的转型阶段。然而,韩国政府并未意识到经济增速回落的客观规律,而是继续鼓励企业扩大负债和投资,并放宽企业从国外借款的要求。这一阶段,韩国企业快速加杠杆,1997、1998年非金融企业部门杠杆率分别达到110%和111%、达到历史最高点,企业平均负债比率超过400%。

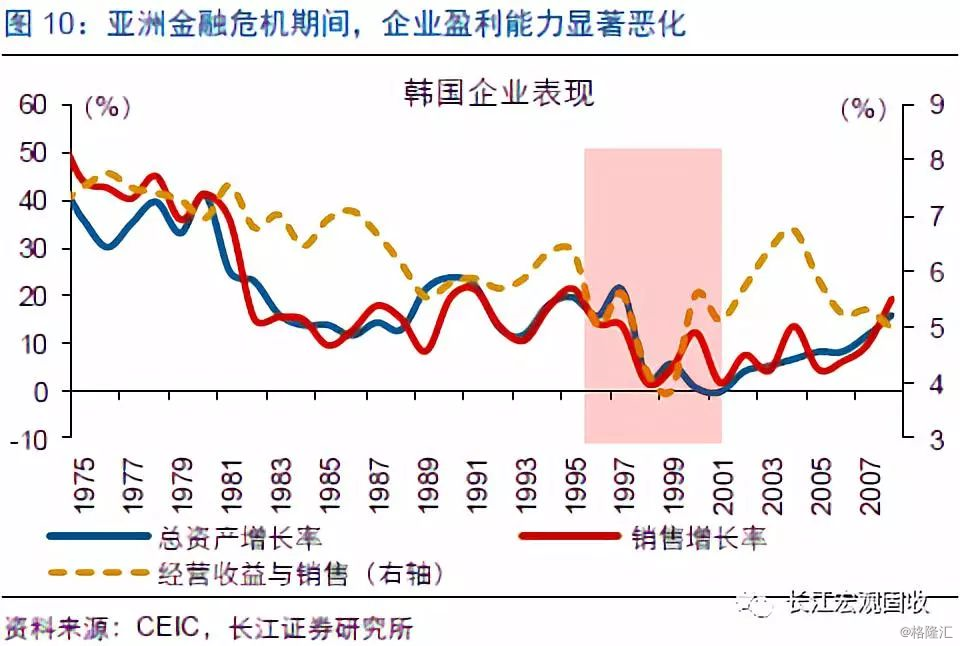

1997年亚洲金融危机的冲击,是韩国大规模债务违约的外部导火索。企业过度举债、负债率持续攀升的背景下,债务风险不断累积。1997年,亚洲金融危机爆发,韩元大幅贬值近一半,加剧了韩国巨额外债的偿还压力。伴随金融危机持续发酵,1997、1998年韩国经济增速大幅下滑,企业盈利明显恶化。盈利恶化、叠加汇率大幅贬值加大还债压力,导致韩国企业债务风险快速暴露,并进一步向金融部门蔓延,债务违约显著增加。

政府无力背书巨额债务,被迫打破债务刚兑、容忍风险暴露,此后采取一系列措施降低企业杠杆。企业债务风险暴露,向银行等金融机构传导,导致银行资产负债表明显恶化、出现信用收缩,意味着政府通过新增借款缓解企业债务压力的传统方式难以为继。此外,1997年韩国短期外债规模583.7亿美元,而外汇储备仅197.1亿美元,远低于短期外债规模。政府无力背书巨额债务,容忍信用风险暴露、打破债务刚兑,成为必然选择。

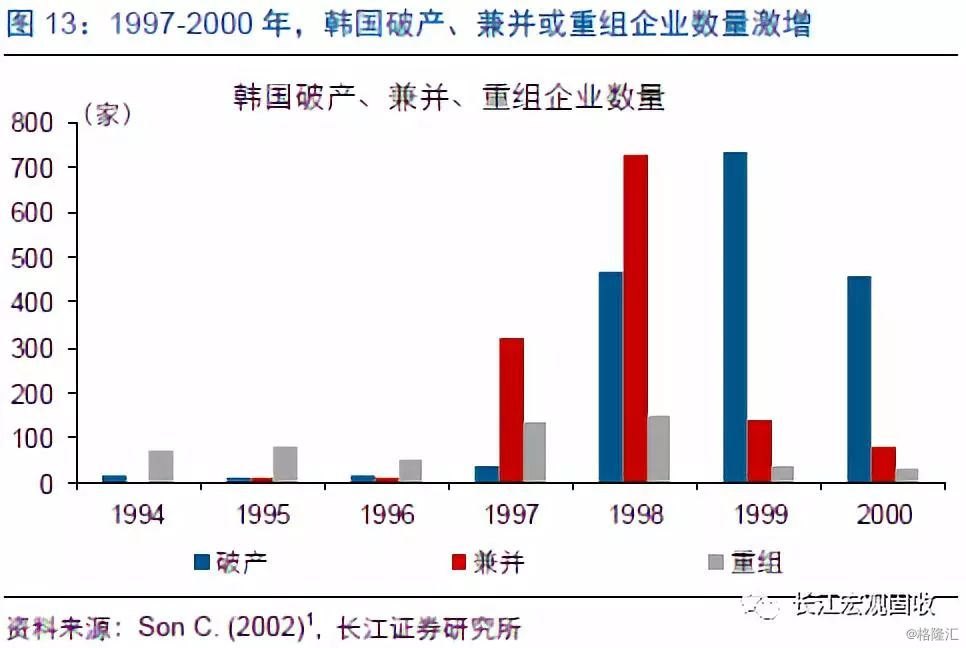

针对部分经营价值不高、杠杆较高的违约企业,韩国政府主要以市场化手段进行处理,引导企业破产或兼并重组。以大企业集团为例,金融危机爆发后,韩国对大企业集团进行改组,对经营价值不高的企业进行出售和清算,修订外商投资促进法,放宽外资并购韩国企业的限制。1998-2000年间,韩国大量企业破产清算退出市场,或是被兼并、重组。政策支持下,这一阶段外资兼并韩国企业规模出现爆发式增长。

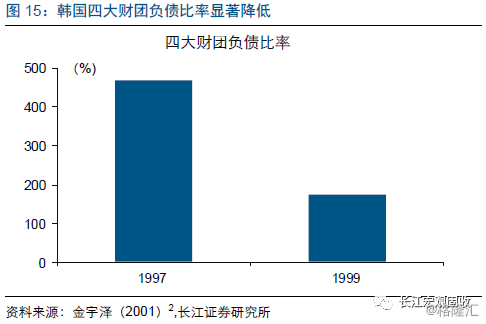

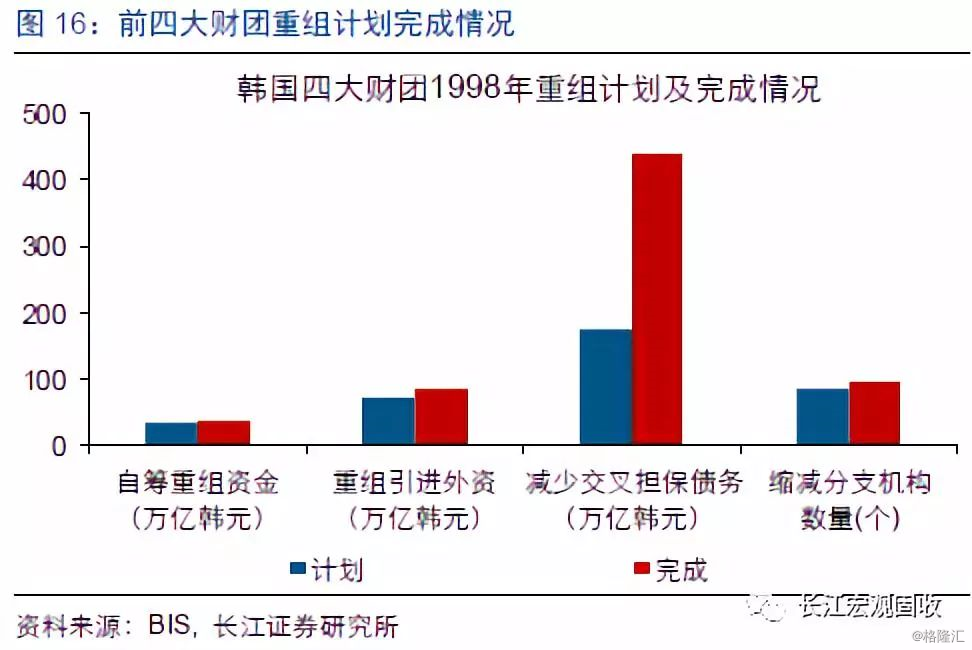

针对可继续经营的企业,韩国政府则大力推行企业改革,明确要求改善财务和治理结构、降低杠杆水平。1998年下半年,韩国政府开展了以大企业集团为主要对象的企业改革,其中大企业集团重组、改善财务结构和公司治理结构是主要内容,旨在提高盈利能力、降低流动性风险、加强公司监督。例如,政府强调将负债比率200%作为负债偿还能力的边界值,引导企业降低负债,预防流动性危机。企业改革持续推进下,企业负债和杠杆水平得到明显降低,如韩国四大财阀负债比率从1997年的470%降至1999年174%,集团重组目标也超额完成。

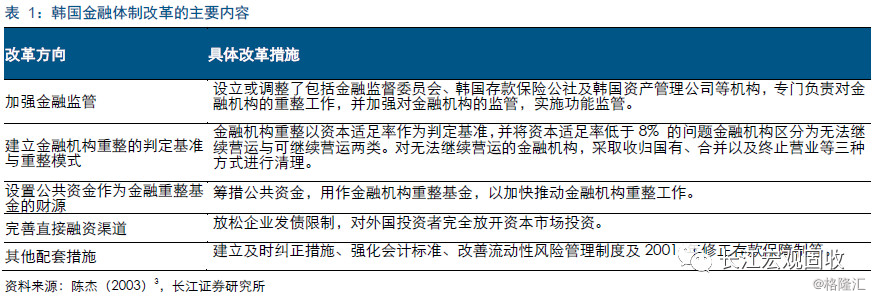

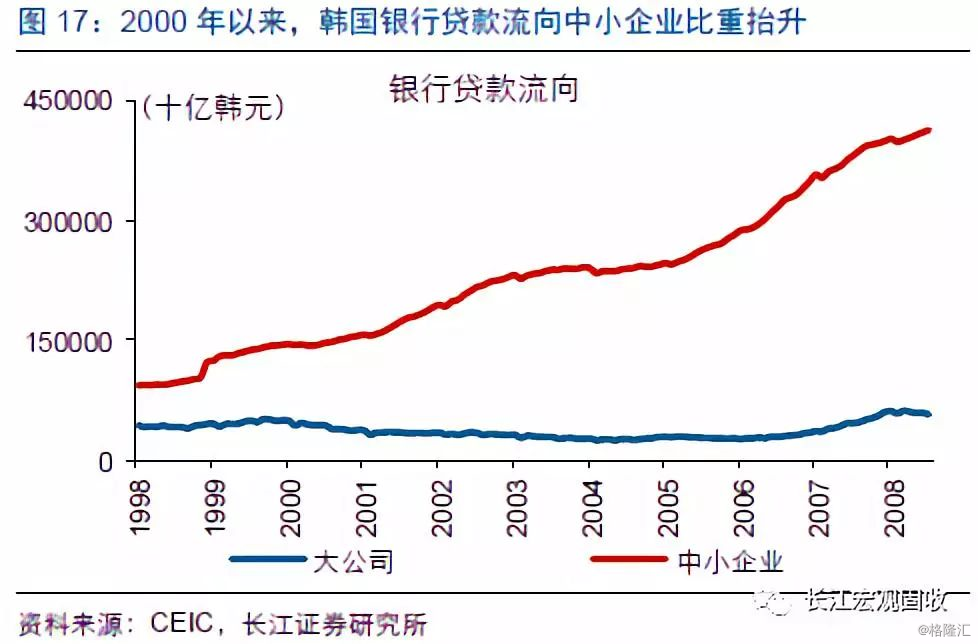

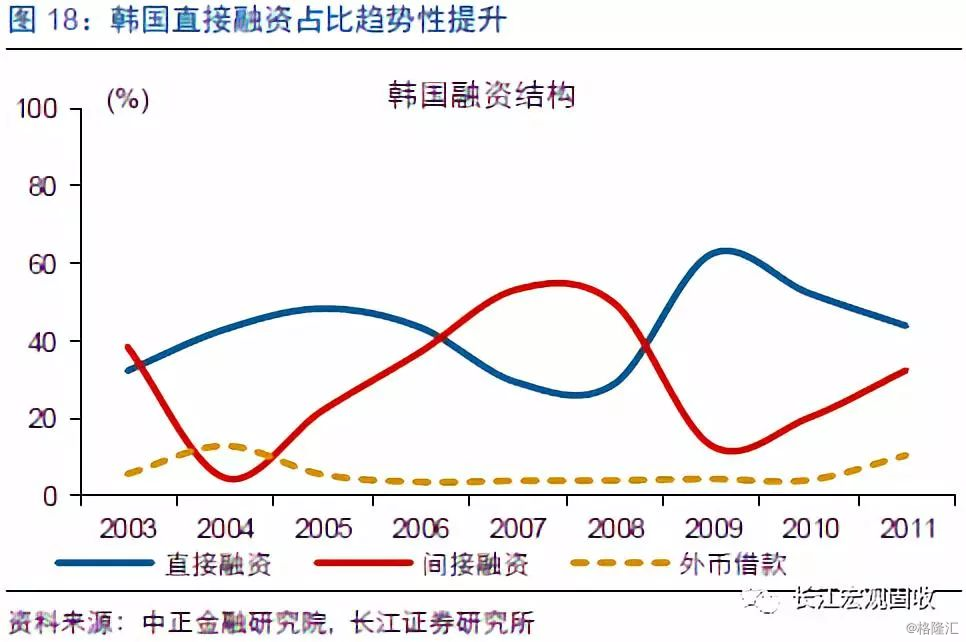

金融体制改革同步推进,解决导致杠杆过高的体制性问题,为21世纪初韩国成功转型奠定了重要基础。企业债务大规模违约暴露出了经济体系的脆弱性,传统“高负债”经济增长模式难以为继。金融危机之后,韩国政府推动金融体制改革,主要内容包括:确立金融机构市场化地位、加速出清经营不善的金融机构,提升金融资源配置效率;统一金融机构监管职责,完善直接融资渠道,支持外资对国内企业的兼并和重组等,重塑有效率的金融体制等。21世纪初以来,流向中小企业的银行贷款占比提升,直接融资占比趋势性提升,资源配置效率整体改善。

去杠杆期间,韩国经济和股市低迷,无风险收益率中枢回落。去杠杆持续推进下,1998年经济增速为负(-5.5%),较1997年(5.9%)进一步下跌,直到1999年才出现改善。这一阶段,股市也表现不佳,韩国KOSPI指数持续下跌。债券市场表现来看,金融危机爆发后,无风险收益率短期冲高后回落、去杠杆期间整体回落,信用利差冲高后亦有所回落,但中枢高于金融危机爆发之前,或与市场风险偏好变化有关。值得注意的是,与韩国被动去杠杆不同,中国为内外部环境稳定背景下主动去杠杆,对风险承受能力远胜于1997年的韩国,信用风险暴露对中国经济的影响总体可控。

经过以上分析,我们发现:

1) 债券违约频现,在其他转型经济体中也有过类似现象,例如韩国在1990年代转型阶段也出现过大规模债务违约,并在金融危机前后达到顶峰。1990年代,韩国企业杠杆率攀升,债务风险不断积聚,并在亚洲金融危机前后达到顶峰(1997年企业部门杠杆率110%)。1998年,违约企业数量高达22828家,较1990年的4107家增长4.6倍。企业信用风险进一步向金融部门蔓延,银行不良贷款率也大幅攀升。

2) 转型期间,韩国债务风险暴露,是内部过度负债和外部亚洲金融危机冲击的共同结果。韩国经济的高速增长,呈现“高负债、高投资”特征。政策引导、政府信用背书支持下,企业往往过度负债经营。1990年代,韩国经济增速中枢下移、进入转型阶段,但政府仍鼓励企业负债经营,尤其是举借外债经营,导致企业杠杆率快速攀升、信用风险积聚。1997年亚洲金融危机爆发,触发大规模信用风险暴露。

3) 亚洲金融危机爆发后,韩国政府无力背书巨额债务,被迫打破刚兑,以市场化手段处理企业违约,并通过一系列改革措施降低企业杠杆。针对部分经营价值不高、杠杆较高的违约企业,韩国政府主要以市场化手段进行处理,引导企业破产或进行兼并重组。针对可继续经营的企业,韩国政府则大力推行企业改革,明确要求改善财务和治理结构、降低杠杆水平。

4) 降低企业杠杆的同时,韩国金融体制改革同步推进,解决导致杠杆过高的体制性问题,为21世纪初韩国成功转型奠定了重要基础。韩国金融体制改革,以确立金融机构市场化地位、出清经营不善金融机构、减少政府对信贷干预、统一金融监管职责、完善直接融资等为主要内容,旨在解决导致高杆杠的体制性问题。金融体制改革,极大地提升了金融资源配置效率,为21世纪初韩国成功转型奠定了重要基础。

5) 去杠杆期间,韩国经济和股市低迷,无风险收益率中枢回落。去杠杆持续推进下,1998年经济增速为负(-5.5%),较1997年(5.9%)进一步下跌,直到1999年才出现改善。这一阶段,股市也表现不佳,韩国KOSPI指数持续下跌。债券市场表现来看,金融危机爆发后,无风险收益率短期冲高后回落、去杠杆期间整体回落。

6) 与韩国不同,中国为内外部环境相对稳定背景下主动去杠杆,信用风险暴露影响可控。1990年代转型期间,韩国信用风险暴露由外部危机所触发,展开去杠杆是被动选择。与韩国被动去杠杆不同,中国为内外部环境稳定背景下主动去杠杆,对风险承受能力远胜于1997年的韩国,信用风险暴露对中国经济的影响总体可控。