下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:增持

公司收入较好增长。2018年一季度,集团录得收入约人民币46.53亿元,同比增长约20.4%;计入权益投资及金融资产未实现公允价值利润及亏损前及后,归属于母公司持有者应占盈利分别约人民币7.98亿元及7.71万元,同比分别增长约39.9%及33.2%;现金及银行结余约人民币50.45亿元。新产品销售占集团总收入约10.6%(去年同期为14.7%)。

◆研发效果明显。集团结合自主创新、联合开发及仿创开发的研发理念,加大研发的资金投入,不断提升研发水平和速度。于2018年一季度,集团研发支出约人民币6.12亿元,占集团收入约13.1%,已计入损益表中。报告期内,生殖辅助药物醋酸加尼瑞克注射液获得生产批件;另有10个1.1类新药获得临床批件,一致性评价申报1个(甲磺酸伊马替尼胶囊)。2018年5月,抗肿瘤化学药第1类新药-盐酸安罗替尼胶囊获得国家食品药品监督管理总局颁发的药品注册批件。

【投资建议】

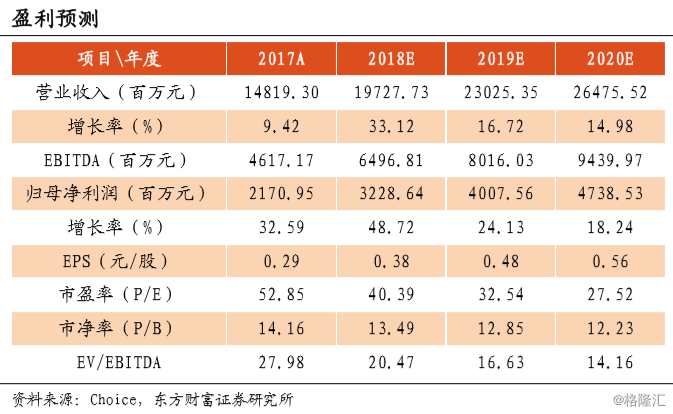

◆考虑到北京泰德合并报表,我们预期FY18/FY19/FY20权益持有者应占盈利分别为人民币32.28/40.08/47.39亿元,每股收益0.38/0.48/0.56元(前报告为0.32/0.39/0.45),对应40/33/28倍PE。6个月目标价21.8港元,维持给以公司“增持”评级。