下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:增持

近期,我们对三生制药及控股子公司三生国健药业(上海)进行了调研。

◆据Frost&Sullivan数据,2016年全球和中国的生物制剂市场规模分别为2208亿美元和1527亿元人民币,预计未来5年CAGR分别为9.7%和24.9%。

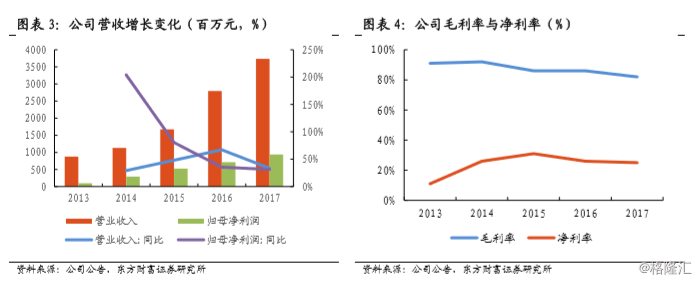

◆2017年,公司营业收入达到37.34亿元人民币,同比增长33.5%,2013-2017年复合年增长率CAGR达到43.7%;归母净利润达到9.35亿元,同比增31.3%,2013-2017年CAGR达到76.7%。集团的核心产品包括特比澳、益赛普及重组人促红素(rhEPO)产品益比奥及赛博尔,四种产品均为中国市场领先的产品,仍具增长空间。

◆集团重点研发创新型生物产品。目前,集团拥有一组处于不同临床开发阶段的领先生物产品,包括NuPIAO(用于治疗贫血的第二代rhEPO产品)、SSS07(用于治疗类风湿性关节炎的抗肿瘤坏死因子α抗体产品)、Pegsiticase(一种源于产朊假丝酵母的经改良聚乙二醇重组尿酸酶,用于治疗顽固性痛风)、602(一种用于治疗癌症的抗表皮生长因子受体抗体)、601(一种用于治疗AMD的抗VEGF抗体)及益赛普的预充式注射剂。预计赛普汀明年上市,可能是国内最早上市的HER2产品。

◆2017年《国家医保目录》于2017年9月起实施,新进的特比澳、益赛普销售于2017年第四季度快速增长,预计未来将保持较好的放量增长。芪明颗粒被纳入中成药部分医保乙类,用于治疗II型糖尿病视网膜病变单纯型。

◆得益于集团rhEPO产品的第二品牌赛博尔,集团rhEPO产品的市场覆盖范围在一、二级医院进一步扩大。人胰岛素等相关产品也有利于实现渠道下沉。

◆我们预期FY18/FY19/FY20权益持有者应占盈利分别为人民币11.2/13.44/15.71亿元,每股收益0.44/0.53/0.62元,对应37/31/27倍PE。首次覆盖,给予公司“增持”评级。