下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

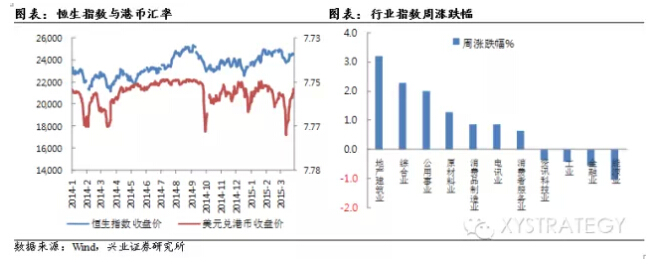

——恒指上周微涨0.5%至24486点,再度跑输A股指数。国企指数下跌2.1%,红筹指数上涨2.0%。行业方面,地产建筑业大涨3.2%,居各行业之首。

——恒生波幅指数继续回落5.6%至11.9,风险偏好回升。

——美元指数从高位回落0.5%至97.4。美元兑港币贬0.0040,收于7.7530。

——成长股方面,互联网软件以及环保新能源表现较好。

“公募基金获准参与沪港通”——影响的不只是资金,还有游戏规则

——证监会发布《公开募集证券投资基金参与沪港通交易指引》,允许公募基金通过沪港通投资港股,包括:(1)新基金可通过沪港通投资港股,不需具备QDII资格;(2)现有基金根据基金合同约定,采取不同的程序参与沪港通。我们认为,该政策对港股有正面影响,主要体现在:

——短期直接的影响是增量资金。我们预计,此项政策将激活沪港通南向交易即港股通的活跃度,进而提升港股的流动性。沪港通开通至今,总体活跃度不高、“南冷北温”,缺乏机构投资者参与港股通,南下累计使用额度仅为可用总额度的12%。此次监管层允许公募基金参与沪港通,引导资金南下,显著利好港股。今年迄今港股市场的日均成交金额仅832亿港元,对比A股日均1万亿人民币左右的成交额相差甚远。若把A股比作湖泊,则港股是池塘,湖泊能够显著影响池塘的水位,少量的A股资金分流,足以利好港股。

——中长期更重要的作用是港股定价权的变化。长期以来,港股市场由欧美资金主导。公募资金获批直投港股后,内地资金流入以及投资风格的偏好,将成为港股市场极其重要的新变量。(1)我们预计,中资有望率先在港股中小盘股票上获得话语权,进而逐步改变港股市场的估值体系和游戏规则,最受益的是港股的中小盘成长股。A股小盘股估值溢价,但是港股小盘股缺乏外资大行的研究覆盖而无人问津,导致流动性折价。预计公募基金大规模参与港股通之前,先知先觉的内地资金将率先布局港股,港股通股票池中的中小盘成长股有望因估值的比价和流动性提升带来较大的投资机会。(2)短期欧美资金依然将主导港股的大盘股,导致大盘股短期行情的爆发性不如中小盘股,其中最看好港交所。因为存量可投资A股的1.5万亿元公募基金,必须修改基金契约才可投港股,实施起来需要时间。另外,今年以来美国经济和美元持续强势,中国经济下滑,欧美资金对港股市场可能仍将持谨慎态度。

投资策略:水往低处流,港股迎来落后补涨的机会

——投资策略:港股迎来落后补涨的机会。目前AH股溢价指数再次突破130大关,市值加权溢价率35%,平均溢价率高达110%,H股相比A股出现了全面性的大幅折价。2014年下半年以来”A强港弱”行情很大程度上是由于两地不同的投资者结构造成,港股由欧美资金主导,A股则完全由内资主导。随着证监会放开公募基金投资港股,将为港股市场带来巨大的增量资金,而内地资金对于港股的影响力将增加,进而带来不同的投资理念,港股市场的活跃度将显著提升。

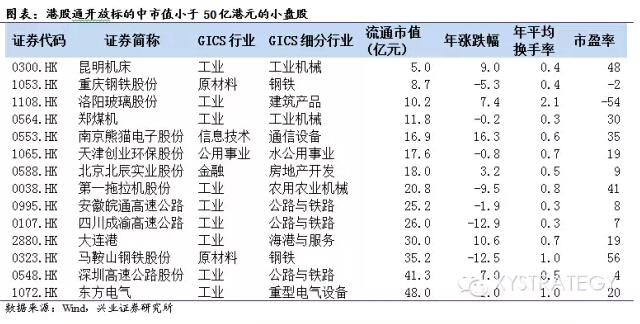

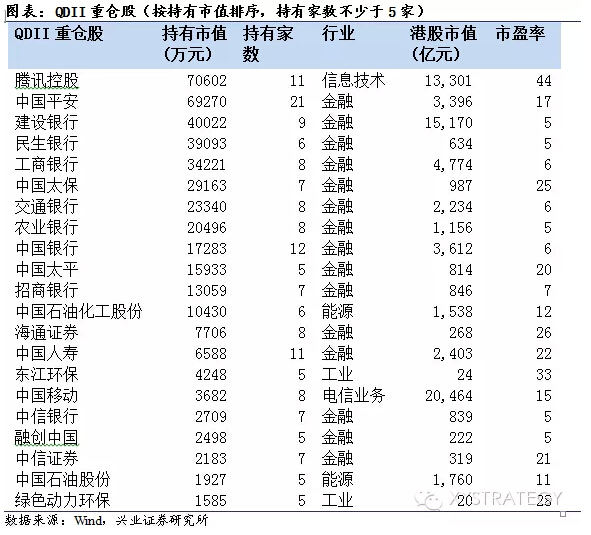

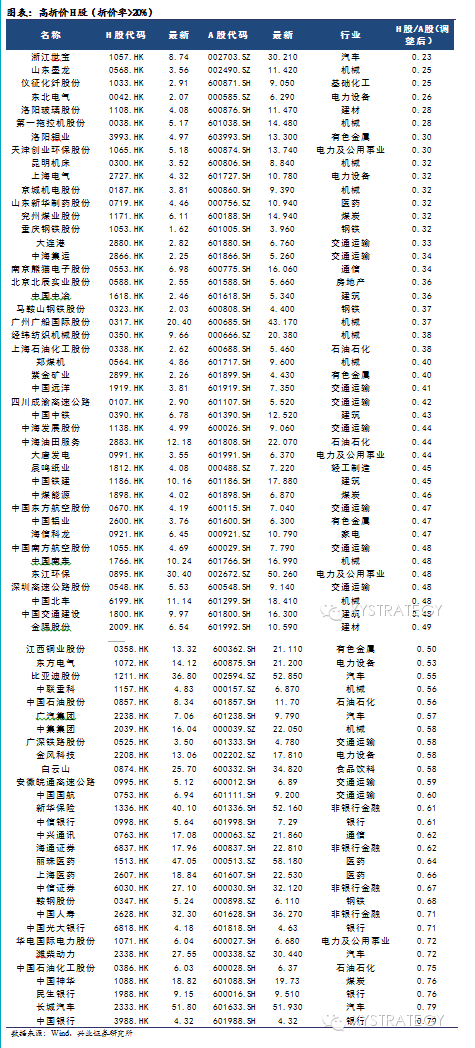

——投资机会:(1)港股通小盘股标的:见图表(港股通开放标的中市值小于50亿港元的小盘股)组合;(2)高折价H股:正如去年4月沪港通消息公布后六个月,折价A股的数目大幅减少,此次换成H股站在了水位低的这一边。水往低处流的“补洼地”行情可期。港股通标的中价差超过20%的蓝筹且为QDII重仓股——投资机会:(包括:民生银行,中信银行,中国银行,中信证券,海通证券,中国人寿,中国石化等;(3)与A股共振的主题投资:相较于定价权掌握在外资手上的蓝筹股(定价权也是AH价差的主要原因之一),内地资金可能去追逐一些符合内地投资者炒作逻辑且在港股中未充分反映的主题投资,目前在港通股开放标的中的有:互联网(腾讯,金山软件,阿里影业,阿里健康),一路一带(中国铁建,交建,北车,南车),体育(安踏体育),新能源(汉能薄膜发电,比亚迪,中集安瑞科)等;(4)不排除未来沪港通扩容,或深港通涵盖更多的小票标的,不受外资青睐的香港中小盘股有望得到“价值重估”,例如:网龙,天鸽互动,金蝶国际,智美集团,科通芯城,凤凰医疗等;(5)市场交易活跃度有望提升,将带动香港交易所的业绩增长。