下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

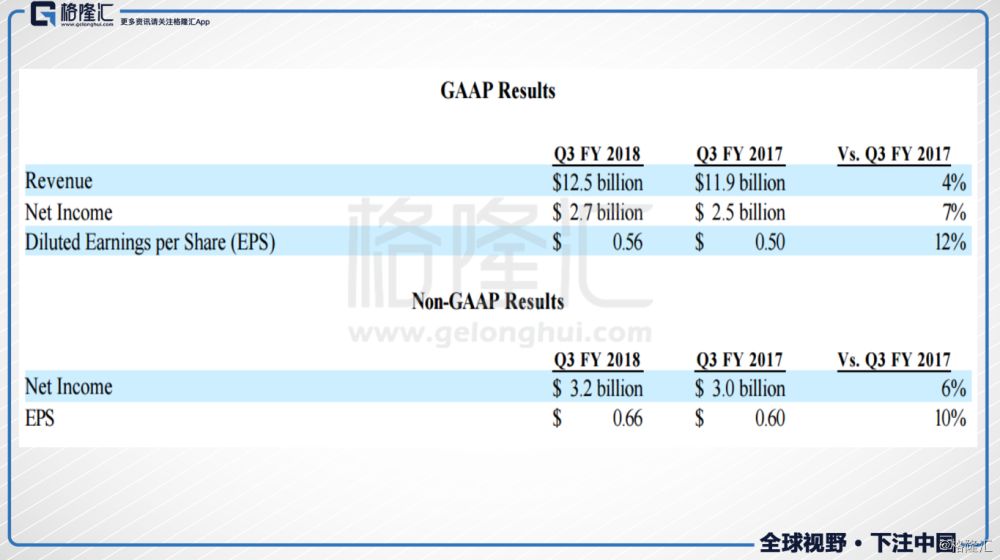

美东时间5月16日盘后(即北京时间5月17日),网络硬件制造商思科发布了本财年第三财季的业绩。虽然本财季思科的财务数据优于预期,但公司给出的业绩指引则相对保守,发布财报后5月17日公司股价跳空低开,最终收跌3.76%。 具体来看看思科上一财季的财务数据,在美国通用会计准则下,其营业收入为125亿美元,同比增长4%,净利润为27亿美元,与去年同期相比增长7%,稀释后EPS为0.56美元,同比增长12%;在非美国通用会计准则下,净利润为32亿美元,与去年同期的30亿美元相比增长6%,EPS为0.66美元,同比增长10%。

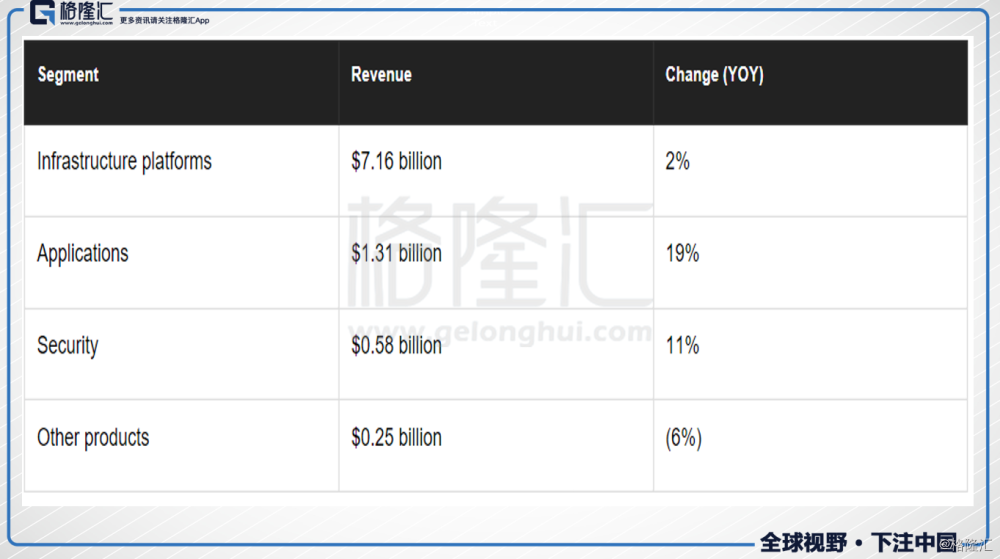

具体来看看思科上一财季的财务数据,在美国通用会计准则下,其营业收入为125亿美元,同比增长4%,净利润为27亿美元,与去年同期相比增长7%,稀释后EPS为0.56美元,同比增长12%;在非美国通用会计准则下,净利润为32亿美元,与去年同期的30亿美元相比增长6%,EPS为0.66美元,同比增长10%。 同时,思科公布了各业务分部的营收情况,其中,来自于基础设施和平台产品的营收为71.63亿美元,比去年同期增长2%; 来自于应用产品的营收为13.09亿美元,比去年同期增长19%;来自于安全产品的营收为5.83亿美元,比去年同期增长11%; 来自于其他产品的营收为2.49亿美元,比去年同期下降6%。

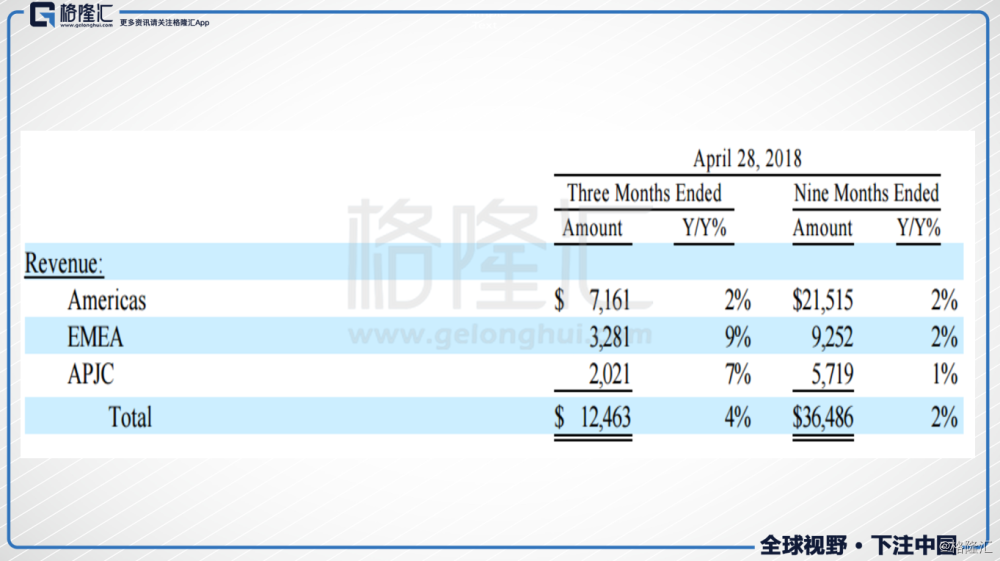

同时,思科公布了各业务分部的营收情况,其中,来自于基础设施和平台产品的营收为71.63亿美元,比去年同期增长2%; 来自于应用产品的营收为13.09亿美元,比去年同期增长19%;来自于安全产品的营收为5.83亿美元,比去年同期增长11%; 来自于其他产品的营收为2.49亿美元,比去年同期下降6%。 按照地区划分,思科第三财季来自于美国本土的收入为71.61亿美元,同比增长2%;来自于欧洲、中东和非洲地区的营收为32.81亿美元,同比增长9%;来自于亚太地区的营收为20.21亿美元,同比增长7%。美国本土仍然是思科最大的市场,不过其增速明显低于其他地区。

按照地区划分,思科第三财季来自于美国本土的收入为71.61亿美元,同比增长2%;来自于欧洲、中东和非洲地区的营收为32.81亿美元,同比增长9%;来自于亚太地区的营收为20.21亿美元,同比增长7%。美国本土仍然是思科最大的市场,不过其增速明显低于其他地区。

思科的EPS增速显著快于收入增速,主要是由于上一财季公司的股票回购。思科在季度内花费了60亿美元用于股票回购,这笔巨大的回购数显著地提升了每股收益。

经常性收入在思科总收入中的占比上升至32%,上一财季这一数值为30%。这主要得益于思科的旗舰产品——Catalyst 9000系列的订阅数量大增。Catalyst 9000系列是思科最新第一代交换机,受云服务、物联网技术等发展的利好,市场需求增量明显。第三财季的订阅数为5800人,高于上一财季的3100人。

订阅数增多使得思科从软件与订阅获得的递延收益同比增长了29%,递延收益虽然是未实现的收益,不反映在公司的收入利润表里,并且还会使计入本财季的收入不那么高,但从更长的时间尺度来看,不失为一件好事。思科通过转型正在将“一锤子买卖”变成一种可持续性的收入。

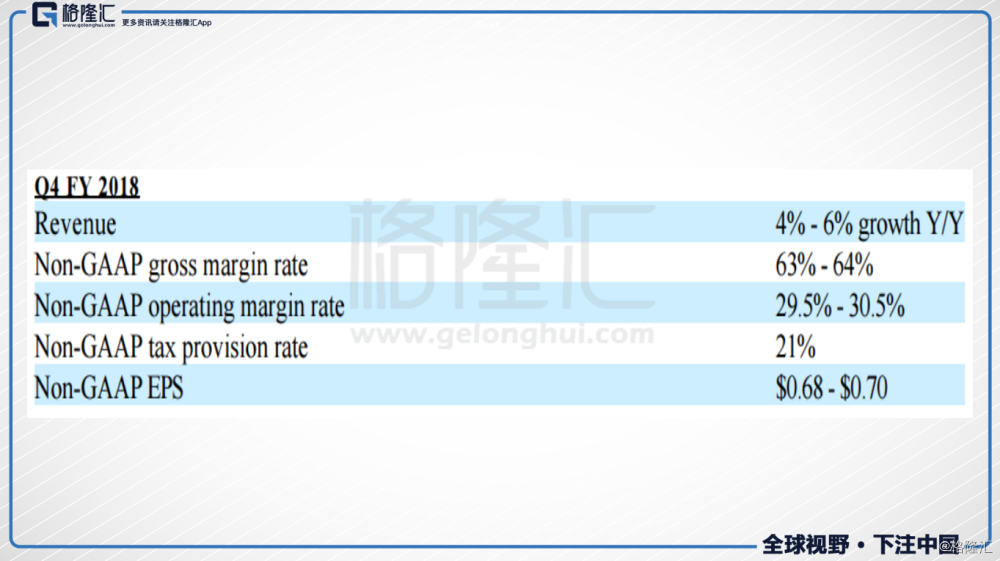

同时思科公布了第四财季的业绩指引。公司预计第四财季的营收增长4%~6%,按照美国通用会计准则,每股收益将介于0.55美元至0.60美元之间;在非美国通用会计准则下EPS在0.68~0.70美元之间,符合此前大多数分析师的预期。

去年十月份,思科宣布19亿美元现金要约收购BroadSoft。BroadSoft是一家电信软件生产商,其客户包括Verizon、AT&T等大型电信公司。思科的这笔收购是其转型之路的开端,在传统业务如交换机、路由器等硬件销售陷入迟滞之后,思科开始向多元化转型,依靠收购将业务延伸至软件生产销售,意欲利用该领域高增长高利润的优势带动公司业绩提升。不过,目前看来,在转型的路上上思科还有很长的路要走。

还应该注意的一件事是,思科在接下来的两年内,还将持续地进行股票回购。思科预计在两年内花费约250亿美元进行回购,按当前股价计算,将使公司股份数减少12%左右。这将保证接下来两年内公司EPS至少保持两位数增长,持续回购对投资者而言也是喜闻乐见的。