下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生/张璐

4月下旬以来,人民币对美元汇率显著贬值,这一趋势和美元指数一波颇有力度的反弹相同步,触发因素较为明确。随着美元重启强势,市场对人民币汇率的信心渐有削弱,分歧有所加大。我们认为,人民币汇率仍处于宽幅波动、总体强势的状态之下。从美元大势与调控风向来看,我们判断本轮美元指数反弹的顶部可能在94左右,对应人民币对美元汇率很难贬值突破6.45。

1、逆周期因子再显效

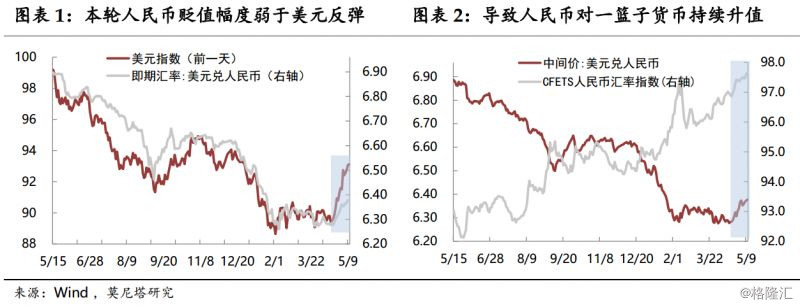

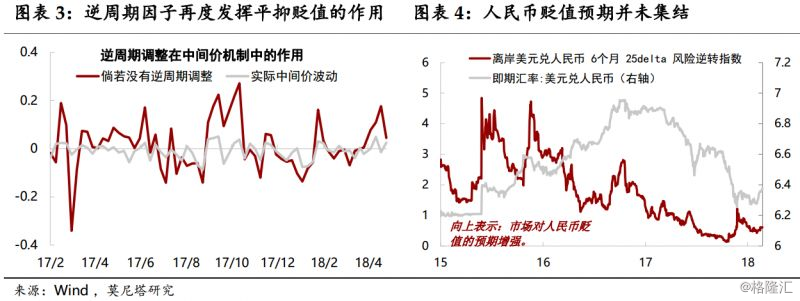

4月20日以来,人民币对美元汇率从6.28一路贬值,5月9日盘中一度跌破6.38关口,创逾3个月以来最低水平。这一过程因美元反弹而起,但在幅度上却弱于美元指数升值的力度(图表1),也是由于人民币对美元贬值幅度较小,CFETS人民币指数持续攀升并创下两年新高(图表2)。其间,“逆周期因子”发挥了不可忽视的作用。按照我们对人民币中间价变化的分解,4月下旬以来,实际中间价的贬值幅度要明显小于“市场供求+对一篮子货币汇率稳定”所要求的贬值幅度,表明逆周期因子再度发挥了平抑人民币贬值压力的作用(图表3)。粗略估算,如果没有逆周期调节的因素,当前人民币对美元汇率可能超过6.48。

除了逆周期因子的作用外,人民币贬值预期并未集结也抑制了人民币对美元贬值的空间。在人民币对美元走贬的同时,离岸美元兑人民币的风险逆转指数只是略有上升、且不及今年2月时创下的高点,表明市场对人民币贬值的预期并未明显增强(图表4)。这一方面有逆周期因子调控、引导的原因:据彭博调查报道,5月3日起,20余家机构中间价预测值与实际值的偏离度明显下降,部分机构已将逆周期调控的信号纳入了预测模型。另一方面,市场预期的波澜不惊,也与其尚不看好美元反弹的幅度相联系。

逆周期因子和资本管制的加持,将有效降低人民币汇率大幅贬值的风险。从汇率政策的基调来看,当前中国央行与美联储货币政策分化的背景,要求人民币汇率保持相对强势。随着美国产出缺口闭合、通胀逐渐逼近2%目标,美联储加息已然驶入快车道。而中国在经济增速换挡期,在整肃金融生态的环境下,仍然面临着降低实体经济融资成本的压力(4月28日发改委才刚联合工信部、财政部和央行发布了“2018年降成本重点工作的通知”)。这种货币政策方向上的分化,本身就容易带来资本外流的压力,只有保持人民币汇率相对强势,才能增厚中国央行抵抗中美利差收窄的空间,为内货币政策争取更多独立性。

2、美元走向决定大势

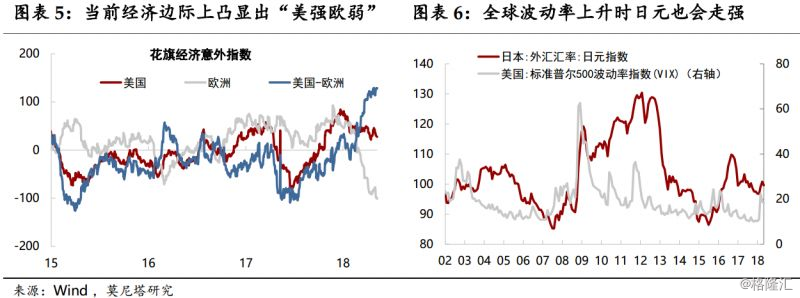

汇率政策的基调只能影响人民币汇率波动的弹性,美元的走向才是决定人民币汇率方向的关键。4月下旬以来的美元反弹,主要受益于两点:一是,美国经济表现出相对欧洲更强势的状态,以及与之相联系的美、欧央行收紧货币政策步调的差异拉大。当前花旗经济意外指数所反映的美欧经济相对差异,达到将近十年高点(图表5)。美元指数作为美国经济相对强弱的一个映射,完全具有强于去年的上行动能。二是,特朗普宣布退出“伊核协议”等所导致的中东地缘政治风险上升,令美元避险属性得以体现。

本轮美元反弹具有充足的理由和基础,但美元弱势运行的大势并未扭转。

首先,“美强欧弱”的持续性存疑。当前美国经济之所以表现出相对强势,主要源于欧洲经济低于预期,而欧洲经济展露疲态,则存在年初的恶劣天气、罢工及假日等暂时性因素,也与此前欧元大幅升值的滞后负面影响相关联。这些因素逐渐退却后,美欧经济差异的这种边际变化能否持续,还需要打上一个问号。一个基本的逻辑是,本轮美国经济已经历了6次加息,美联储缩表也已按部就班地推进,在美股、美债的脆弱性均大大提升的情况下,美国经济会坚如磐石么?欧央行在退出量化宽松的刺激上一直行动缓慢,相对来说,欧洲经济复苏更可能具有良好的稳定性。在欧美经济与货币政策从分化走向统一的过程中,美元指数反弹的空间势必受限。

其次,强美元不符合特朗普的施政理念。特朗普的竞选承诺中有两大重头戏:缩减贸易逆差和减税。前者需要弱美元创造有利的贸易条件,特别是,人民币兑美元汇率大幅贬值也不符合当前中美激烈贸易博弈的情势。对于后者,与减税相伴的财政赤字扩大,同样需要适当弱一些的美元,以缓解对海外债权人的偿债压力。

最后,美元作为避险货币的属性已不如前。这一点从今年以来标普500 VIX指数显著抬升,而美元表现持续疲软中,已可窥见一斑。有两方面变化是需要注意的:一是,今年以来美国股市、楼市以及债市收益率都出现了不同程度的见顶迹象。标普500指数较年初高点回落超过6%; NAHB住房市场指数从去年底高点回落6.8%;10年国债收益率从去年底的2.4%上行至3%。这将大大削弱美国资本市场对避险资金的吸引力。二是,日元作为避险货币的属性值得重视。2002年以后,VIX指数飙升时通常都伴随着日元指数的上涨,今年也不例外(图表6)。在美元指数的六大组成货币中,日元占比达到13.6%,仅次于欧元。这意味着当风险事件发酵时(包括这次的美国退出“伊核协定”),日元作为避险货币上涨,也会抑制美元指数上行的空间。

综上,我们判断本轮美元指数反弹的顶部可能在94左右,对应人民币对美元汇率很难贬值突破6.45。

来源:FT中文网