下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:三折人生

是不是突然有段时间,

然后就……

然后就……

2018年4月27日,又是一个周五,

百亿规模的资管行业

迎来了大资管监管规定的正式落地!

别这么激动嘛,

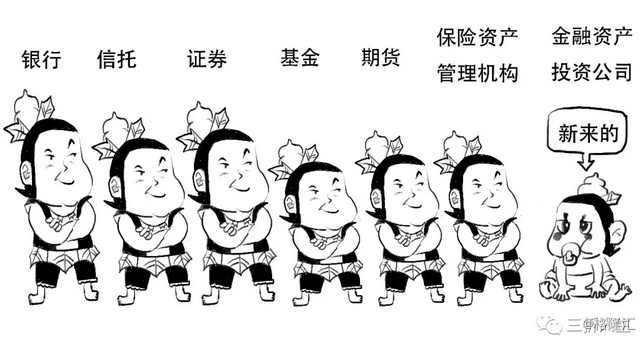

该资管新规是由一行两会和外管局联合发布的。

资产管理业务是指如下7类金融机构,

资产管理业务是指如下7类金融机构,

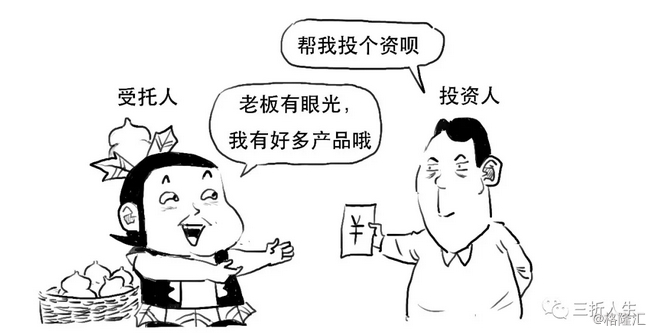

它们接受投资者的委托,

对受托的投资者财产进行投资和管理的金融服务。

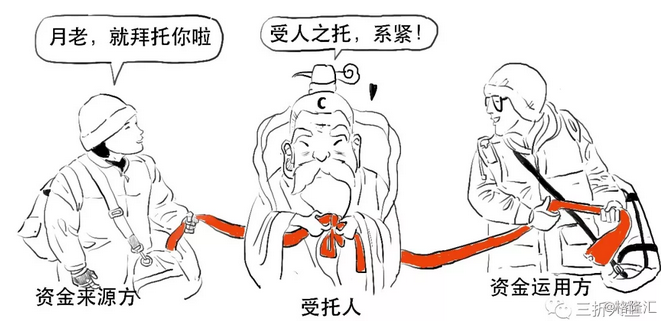

这就像

这就像

我们就从这牵线红绳的两边来分析

我们就从这牵线红绳的两边来分析

右边:资金运用方

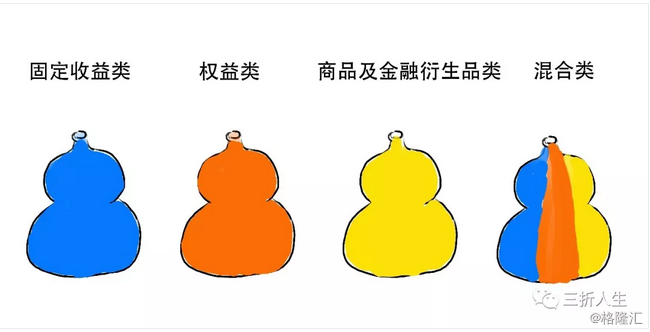

资产管理产品按照投资性质不同,可以分为

资产管理产品按照投资性质不同,可以分为

不同类型产品投资有不同的底层资产。

不同类型产品投资有不同的底层资产。

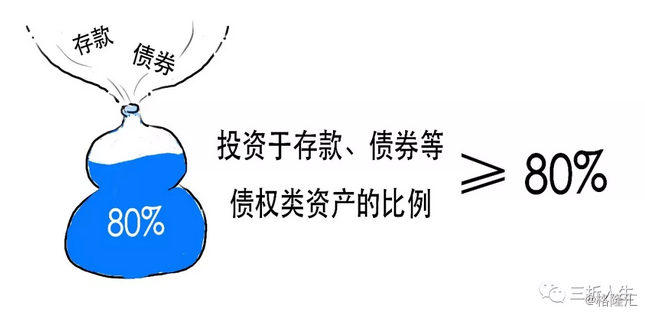

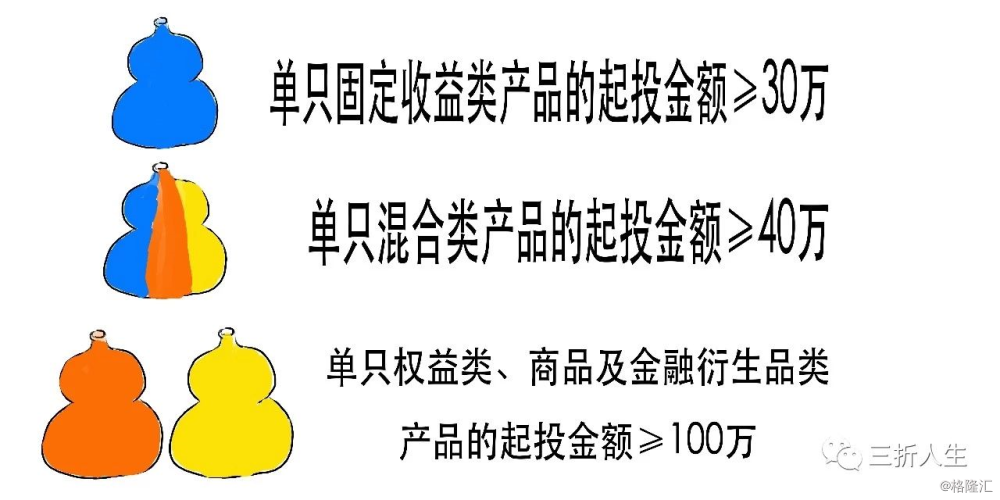

固定收益类产品标准如下

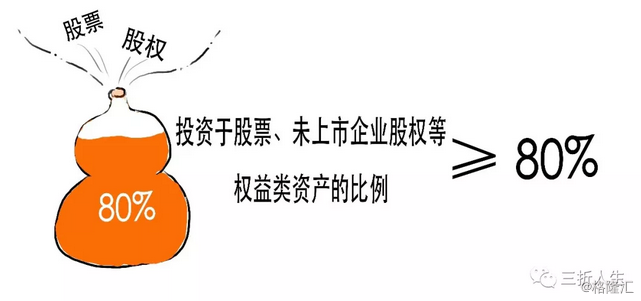

权益类产品标准如下

权益类产品标准如下

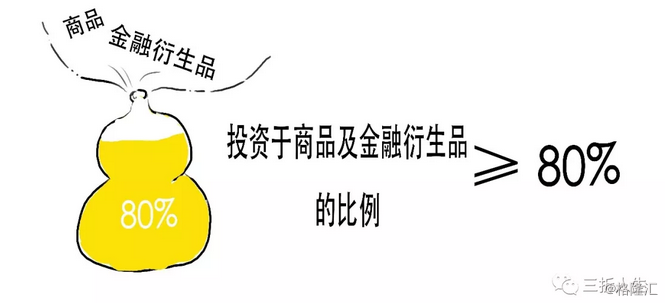

商品及金融衍生品类产品标准如下

商品及金融衍生品类产品标准如下

混合类产品则投资于上述三类资产且任一资产的投资比例未达到前三类产品标准。

混合类产品则投资于上述三类资产且任一资产的投资比例未达到前三类产品标准。

左边:资金来源方

资产管理产品按照募集方式不同,

则可分为公募产品和私募产品。

公募产品是这样的

公募产品面向不特定社会公众公开发行,但社会公众的风险识别和承受能力一般偏弱。

公募产品面向不特定社会公众公开发行,但社会公众的风险识别和承受能力一般偏弱。

所以公募产品在投资范围上有严格监管要求。

所以公募产品在投资范围上有严格监管要求。

私募产品是通过非公开方式发行的,

私募产品是通过非公开方式发行的,

私募产品的投资者需要是合格投资者。

私募产品的投资者需要是合格投资者。

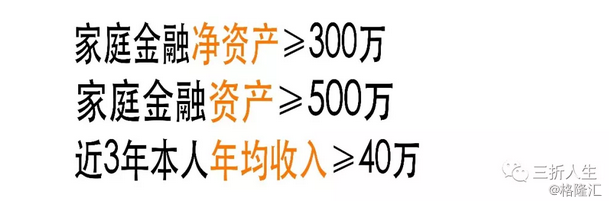

合格投资者是应具备相应风险识别能力和风险承担能力,

合格投资者若是自然人,

需要满足以下条件

(1)具有2年以上投资经历

(2)满足以下条件之一

(2)满足以下条件之一

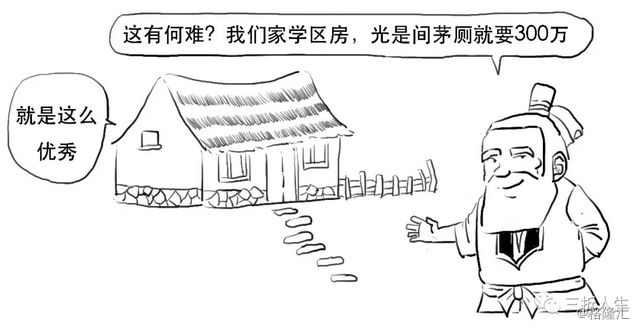

哦,不不不,你那学区房算实物资产,这里要求的资产是金融资产,比如你有的存款啊、基金啊、股票啊等等。

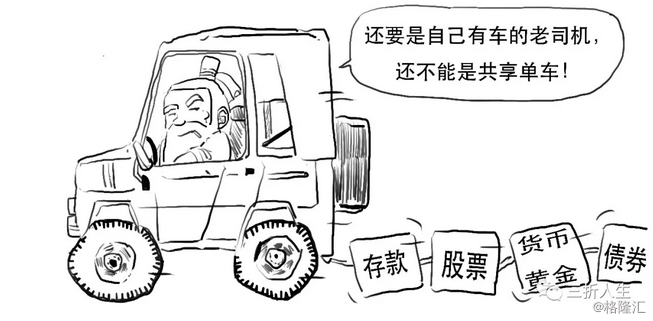

所以个人的合格投资者不仅要是老司机,还要是

合格投资者若是法人单位,

合格投资者若是法人单位,

则要求

则要求

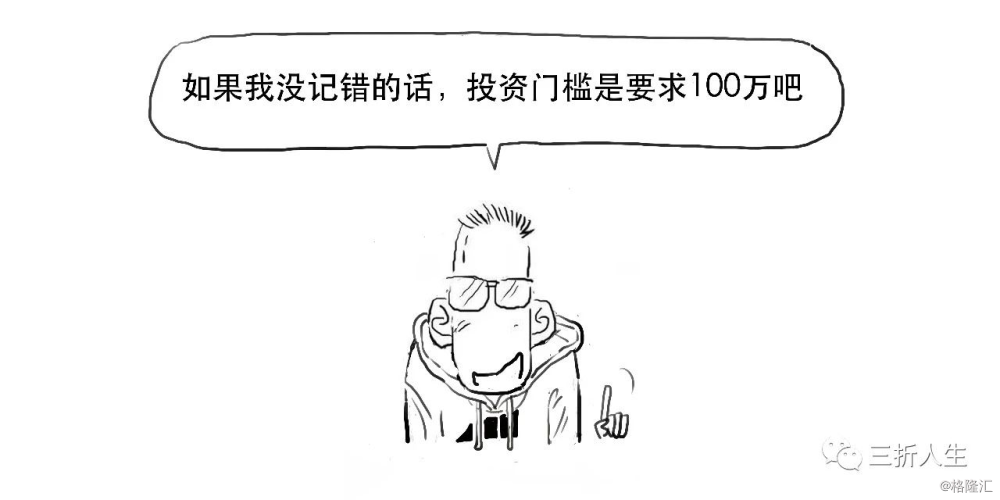

此外,

对合格投资者投资单只资管产品也有投资门槛要求

有变化啦,

新规对投资单只不同产品有不同的起投金额要求:

因为私募产品较公募产品风险高,设置起投金额,

越成熟的高端投资者风险承受能力越强,

故能

否则碰到承受能力不强的,

否则碰到承受能力不强的,

就不好玩了,

所以需要向投资者销售与其风险识别能力和风险承受能力相适应的资管产品。

别去啦,

投资者不得使用贷款、发总债券等筹集的非自有资金投资资管产品。

不行,

金融机构不得通过拆分资管产品的方式,向风险识别能力和风险承担能力低于产品风险等级的投资者销售资管产品。

说完了相亲的双方,

下面我们就来分析下新规要点:

以前

好啦好啦,把牌子收起来,以后这些不能做啦!

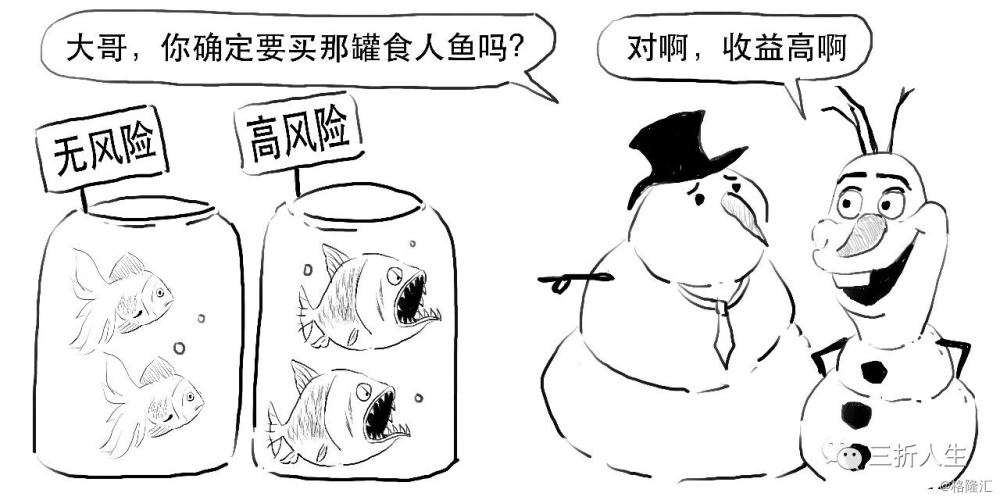

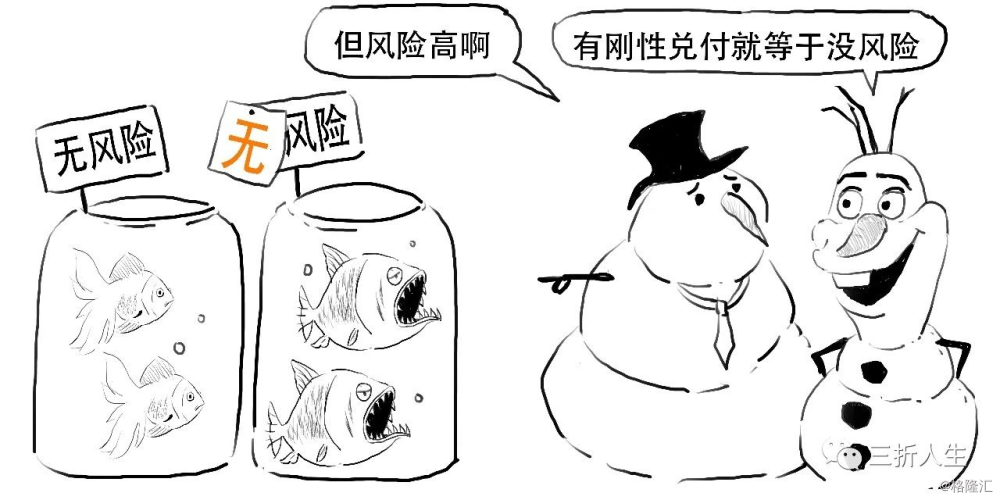

新规要求业务不得承诺保本保收益,不得刚性兑付。

因为……

因为……

刚性兑付抬高了无风险收益率水平,

干扰资金价格。

刚性兑付导致一些投资者冒险投机,金融机构不尽职尽责,提升了道德风险。

所以监管机构下定决心要

任何单位和个人

发现金融股机构存在刚性兑付行为的,

均可向金融管理部门举报。

均可向金融管理部门举报。

以下行为会被认定为刚性兑付:

(1)采取滚动发行等方式,使得资管产品的本金、收益、风险在不同投资者之间发生转移,

以此实现产品保本保收益。

以此实现产品保本保收益。

(2)资管产品不能如期兑付或兑付困难时,发行或管理该产品的金融机构自行筹集资金偿付或委托其他机构代为偿付。

(2)资管产品不能如期兑付或兑付困难时,发行或管理该产品的金融机构自行筹集资金偿付或委托其他机构代为偿付。

(3)违反真实公允确定净值原则,

对产品保本保收益。

这里首先要了解一个概念,叫做摊余成本法,

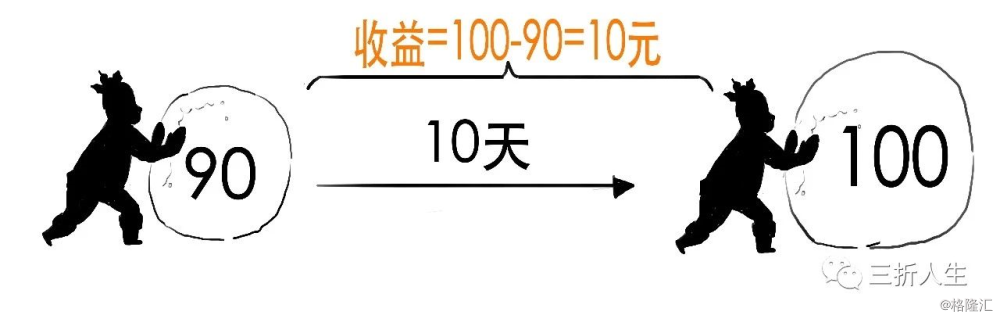

我们不严谨地举个例子。

假设一债券现价90元,10天以后到期,保证以100元兑付,

按照摊余成本法,把收益的10元钱按照剩余天数平摊一下,则每天收益10/10=1元钱。

按照摊余成本法,把收益的10元钱按照剩余天数平摊一下,则每天收益10/10=1元钱。

这就是我们常说的预期收益型产品。

这就是我们常说的预期收益型产品。

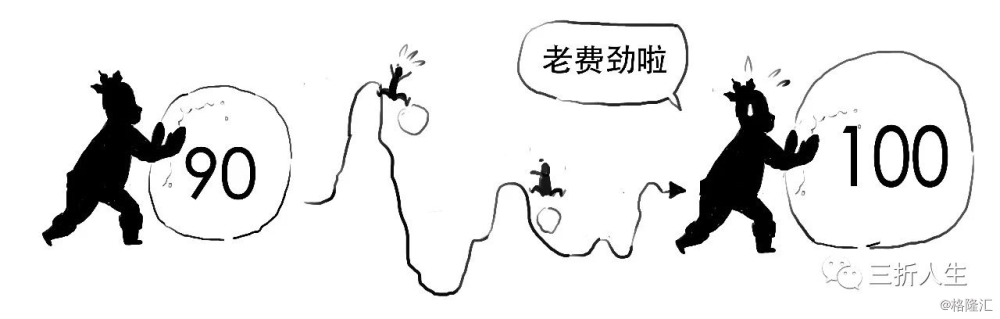

但由于经济数据、市场利率因素会影响债券价格,所以这10天债券走势不会是一条直线,实际有可能是这样的,

但由于经济数据、市场利率因素会影响债券价格,所以这10天债券走势不会是一条直线,实际有可能是这样的,

而一些资管产品过度使用摊余成本法计量所投资金融资产,使得基础资产的风险不能反映到产品的价值变化中,投资者不清楚自身承担风险的大小。

而一些资管产品过度使用摊余成本法计量所投资金融资产,使得基础资产的风险不能反映到产品的价值变化中,投资者不清楚自身承担风险的大小。

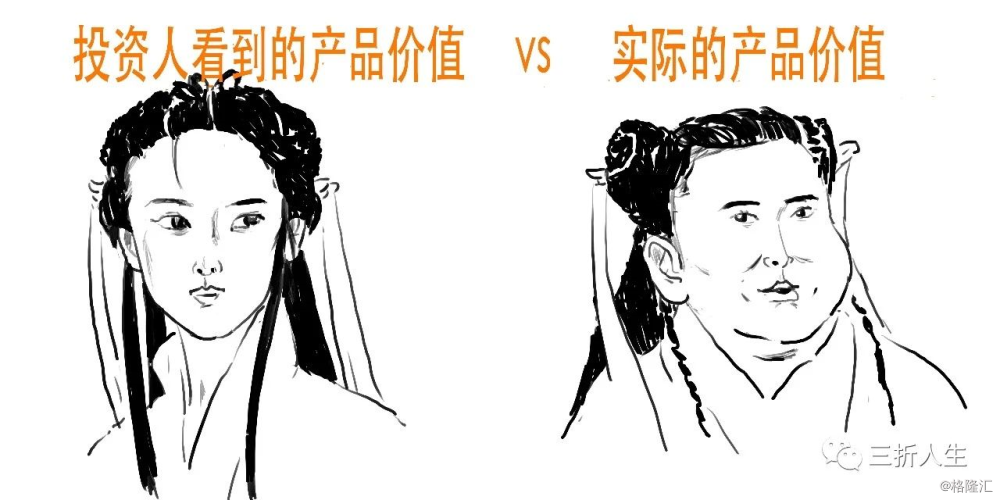

所以需要采用净值型产品,定期披露净值,来及时反映基础资产的收益和风险。

这时,投资者的收益依靠产品净值,不等于预先确定的预期收益。

但考虑到可操作性,新规提供了例外情形,

对于封闭式产品,所投资产在暂不具备活跃交易市场等条件下可还是按照摊余成本法计量。

/2/ 对标与非标重新定义

新规规定标准化债权需要达到如下要求,

就像巧克力工厂标准化生产一样,

(1)等分化,可交易;

(2)信息披露充分;

(2)信息披露充分;

(3)集中登记、独立托管;

(3)集中登记、独立托管;

(4)公允定价,流动性机制完善;

(4)公允定价,流动性机制完善;

(5)在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

(5)在银行间市场、证券交易所市场等经国务院同意设立的交易市场交易。

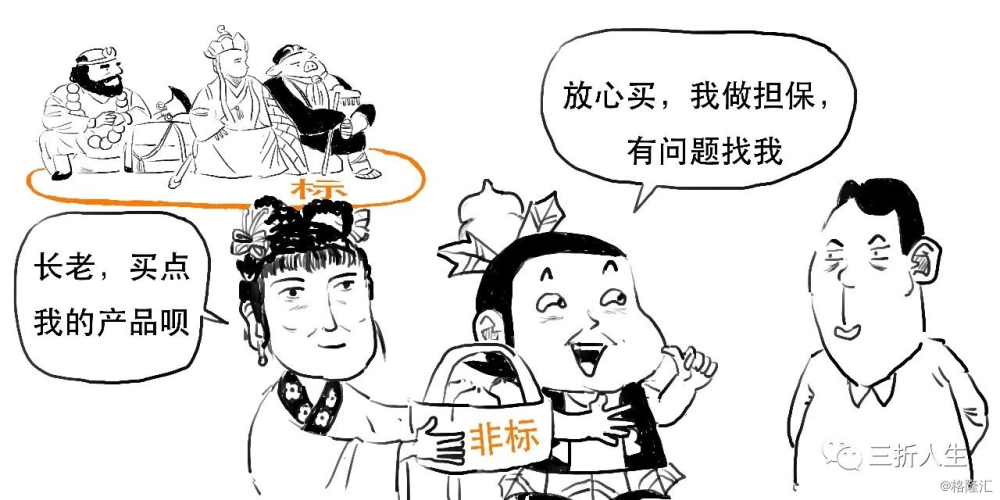

满足以上5个条件的为标准化债权类资产,

否则均为非标准化债权类资产。

新规要求,金融机构不得为资管产品投资的非标债权类资产或股权类资产提供直接或间接、显性或隐性的担保、回购等代为承担风险的承诺。

新规要求,金融机构不得为资管产品投资的非标债权类资产或股权类资产提供直接或间接、显性或隐性的担保、回购等代为承担风险的承诺。

这也是禁止刚性兑付的具体表现。

好了,

今天我们先说到这,

我们下期再聊。

蹲厕所的同学可以站起来了,

脚都麻了吧?

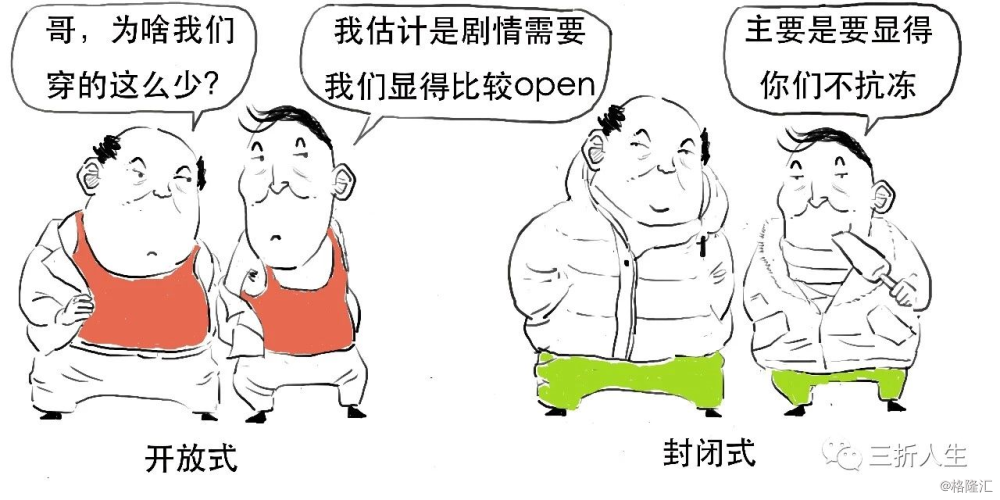

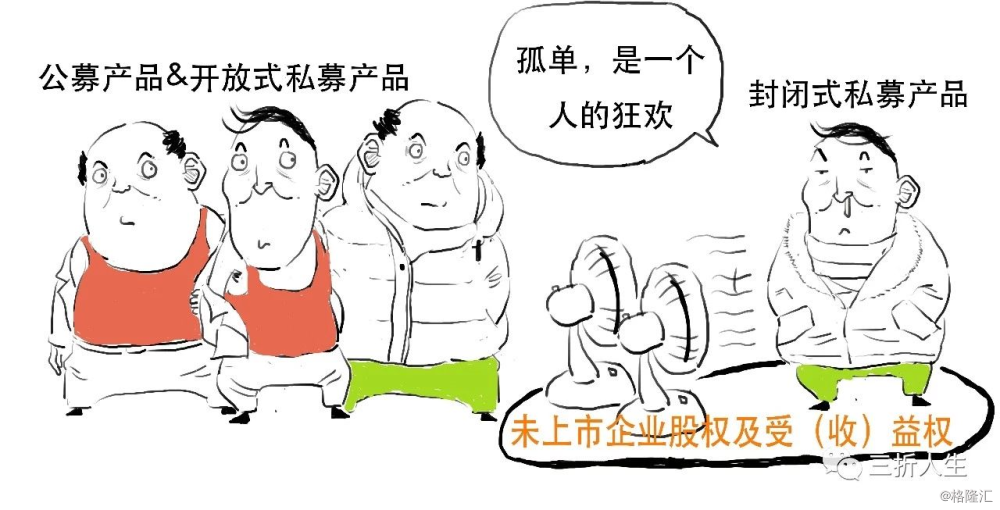

根据存续期、基金规模是否固定,我们将公募产品和私募产品进一步细分为:

根据存续期、基金规模是否固定,我们将公募产品和私募产品进一步细分为:

由于开放式基金无固定存续期,面临赎回压力,相较封闭式基金流动性风险更大。

由于开放式基金无固定存续期,面临赎回压力,相较封闭式基金流动性风险更大。

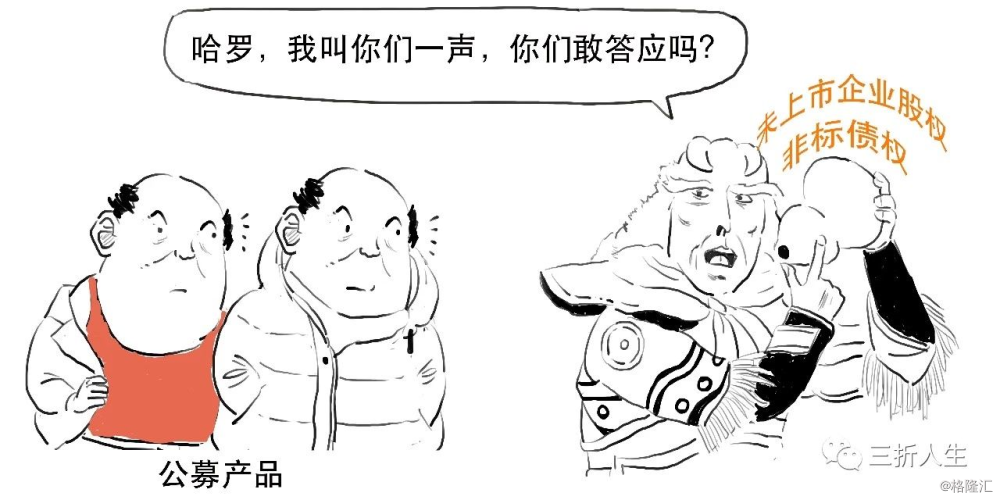

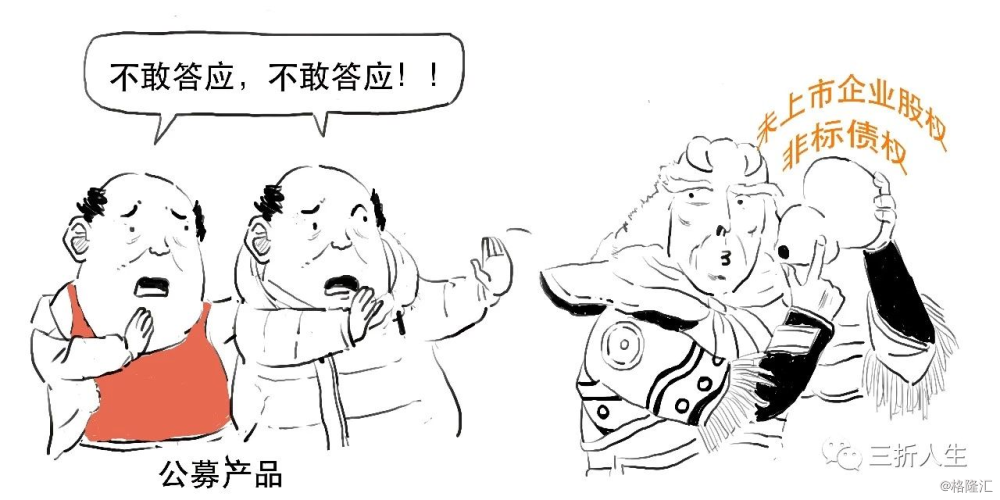

由于客群扛风险能力不同,公募产品与私募产品投资范围也不同:

公募产品主要投资标准化债权类资产及上市交易的股票。

私募产品则可投资债权类资产、上市或挂牌交易的股票、未上市企业股权和受(收)益权等。

私募产品则可投资债权类资产、上市或挂牌交易的股票、未上市企业股权和受(收)益权等。

私募产品投资范围更广,但要严格遵守投资者适当性管理要求。

好了,记住这四位群众演员,

我们进入正题。

/3/ 资产的集中度管理

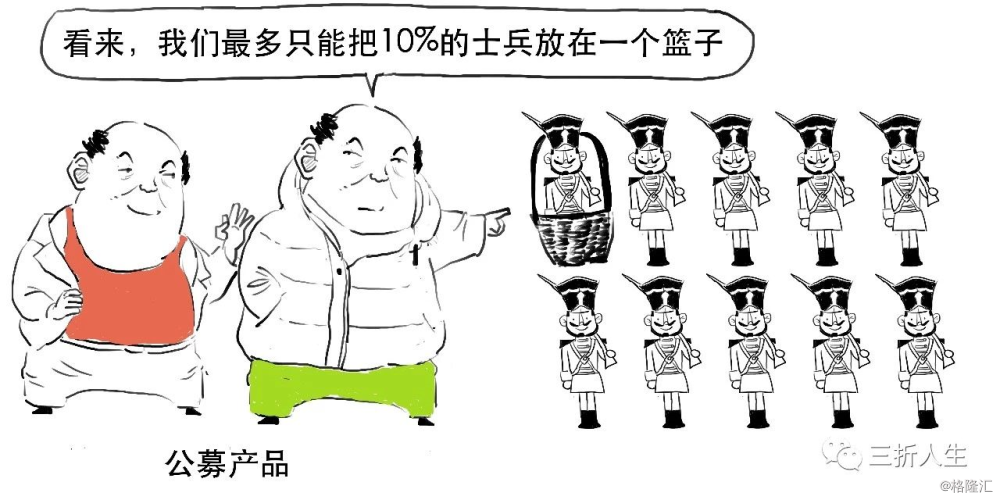

单只公募资管产品投资不能太集中,

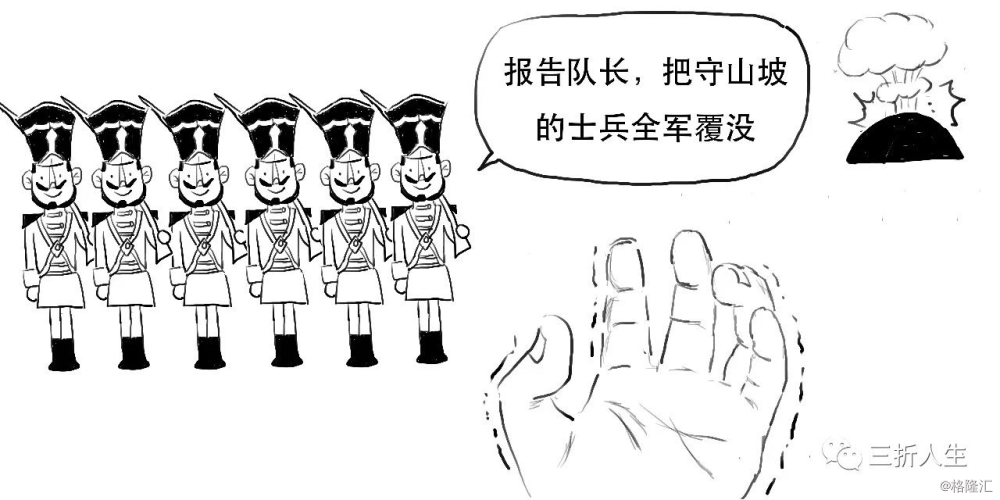

那么我们举个例子,

那么我们举个例子,

然后敌方一个炸弹丢在那个山坡上……

然后敌方一个炸弹丢在那个山坡上……

所以不能把投资兵力部署的太集中,

所以不能把投资兵力部署的太集中,

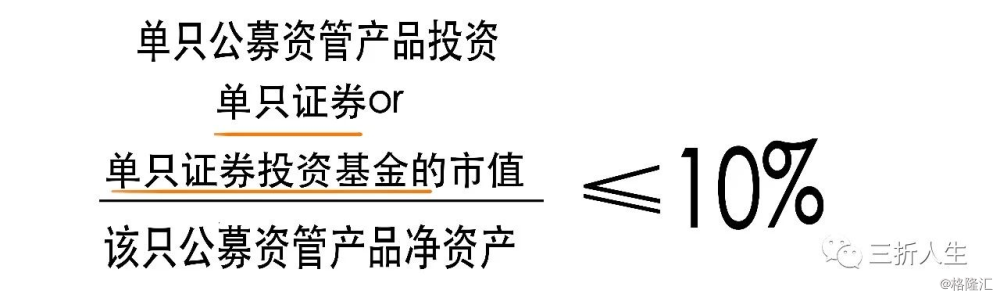

嗯哼,新规对单只公募资管产品投资单只证券或单只证券投资基金的,

对其兵力部署的要求是……

公式如下:

公式如下:

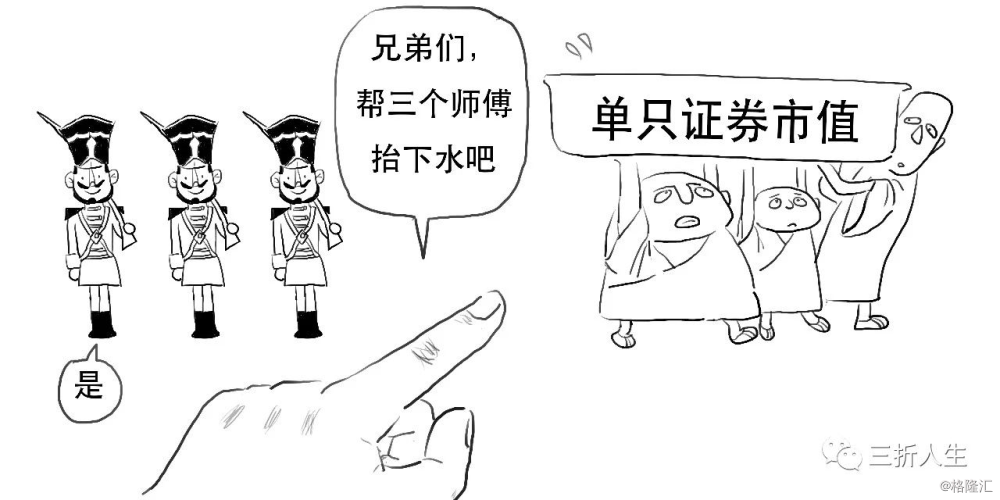

而同一金融机构发行的全部管理产品占比投资对象市值的比重也不能太大,

这就像,

大家一起抬水很稳的,

大家一起抬水很稳的,

但坏就坏在抬水的人里面很多人都是你的人,

万一你高呼一声,

所以抬水也不能都是你的人,

故有如下要求:

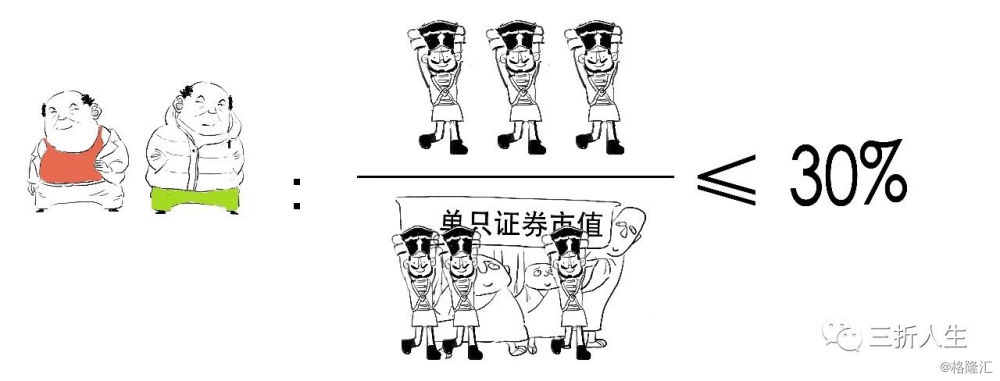

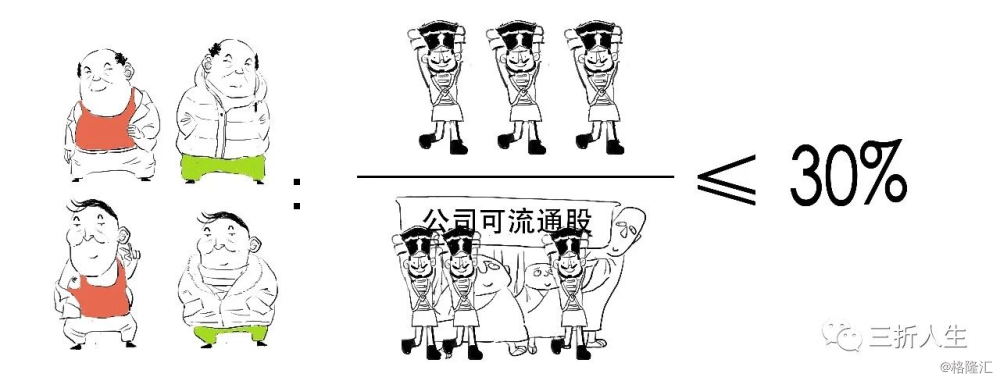

(1)同一金融机构发行的全部公募资管产品,投资单只证券或单只证券投资基金的市值,不得超过该证券市值或证券投资基金市值的30%;

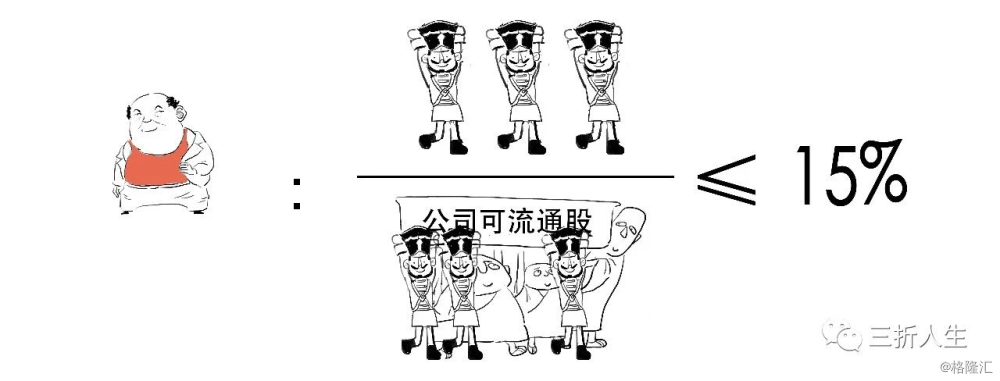

(2)同一金融机构全部开放式公募资管产品,投资单一上市公司发行的股票,不得超过该上市公司可流通股票的15%;

(2)同一金融机构全部开放式公募资管产品,投资单一上市公司发行的股票,不得超过该上市公司可流通股票的15%;

(3)同一金融机构全部资管产品,投资单一上市公司发行的股票,不得超过该上市公司可流动股的30%。

(3)同一金融机构全部资管产品,投资单一上市公司发行的股票,不得超过该上市公司可流动股的30%。

若不是金融机构主观原因导致突破上述比例限制的,金融机构可在限定时间内进行补救。

若不是金融机构主观原因导致突破上述比例限制的,金融机构可在限定时间内进行补救。

此外,

对于同一金融机构发行多只资管产品,

若这些资管产品都投资同一资产的,

若这些资管产品都投资同一资产的,

则投资的资金总规模不能超过300亿元,除非相关金融监管部门批准。

则投资的资金总规模不能超过300亿元,除非相关金融监管部门批准。

这主要是为防止同一资产发生风险波及多只资管产品。

这主要是为防止同一资产发生风险波及多只资管产品。

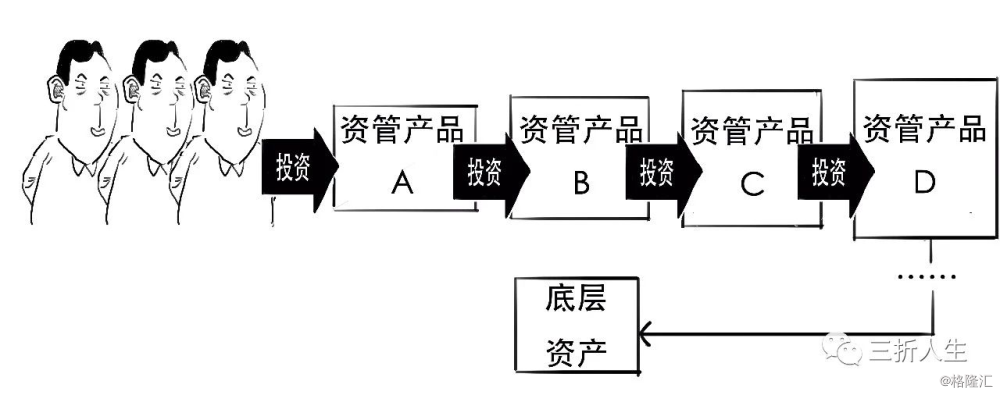

/4/ 消除多层嵌套

多层嵌套么……

多层嵌套么……

于是,我们的超人套了七八条内裤。

于是,我们的超人套了七八条内裤。

这里的内裤就相当于资管产品,

一个资管产品投资另一个资管产品,相互组合,就是所谓的嵌套。

通过多层嵌套,达到规避监管政策,扩大投资范围等目的。

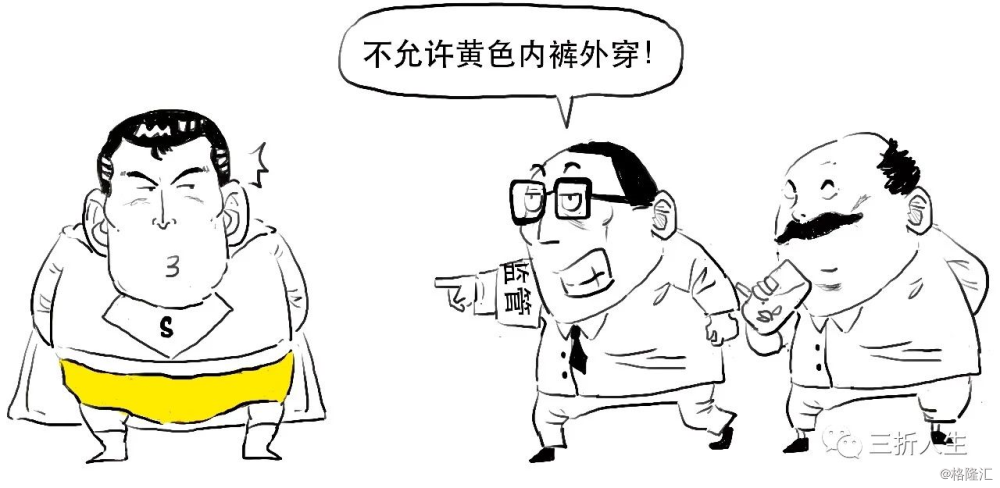

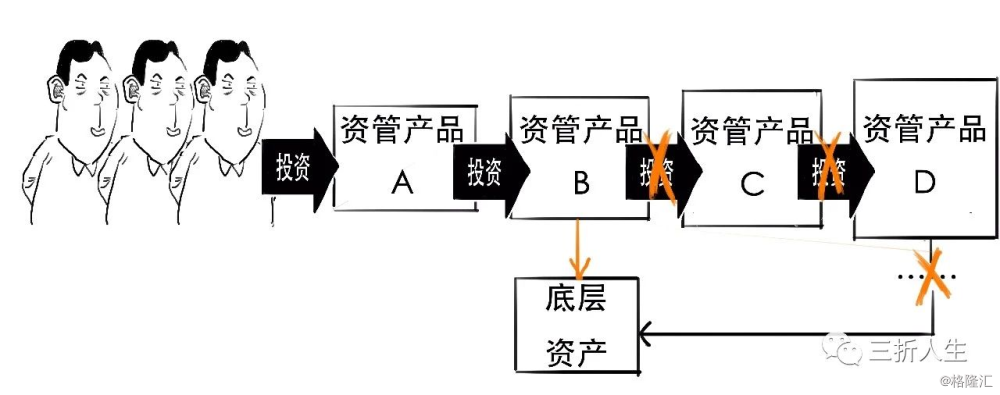

但是内裤穿多了,

但是内裤穿多了,

多层嵌套增加了产品的复杂性,底层资产的风险难以穿透核查,且拉长了资金链条,增加了融资成本,

新规对多层嵌套做了限制,资管产品只可嵌套一层资管产品,

若投资公募证券投资基金则不受这个限制。

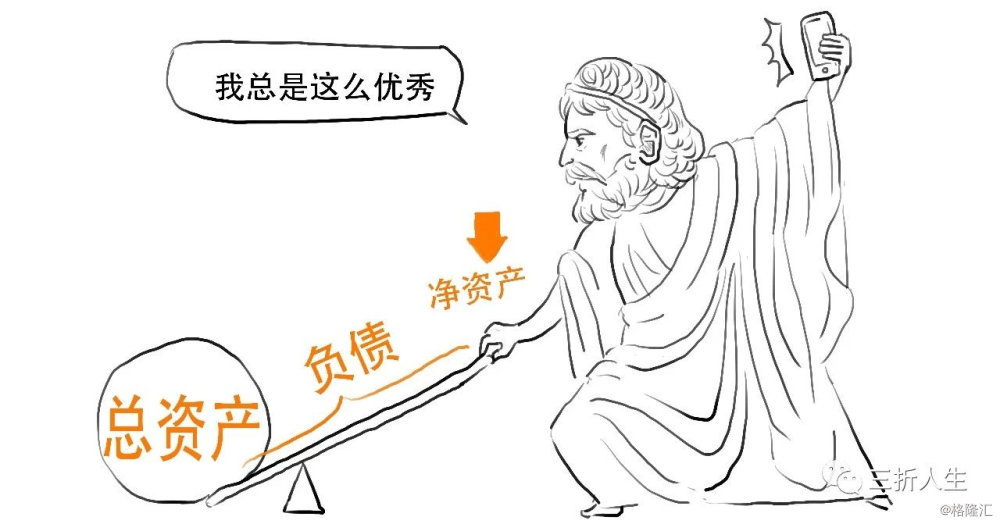

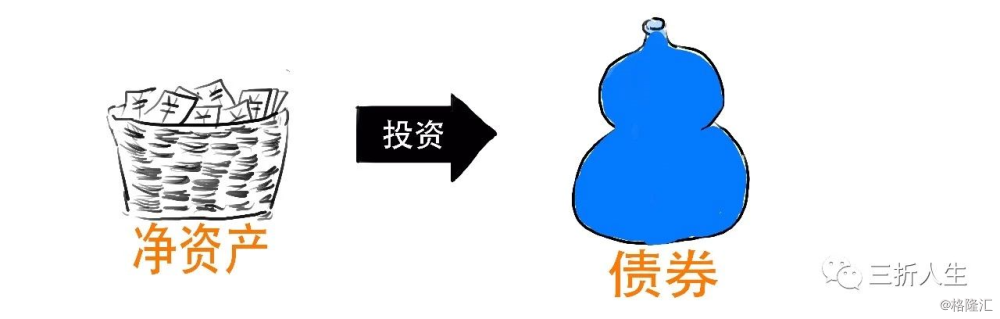

/5/ 统一杠杆水平

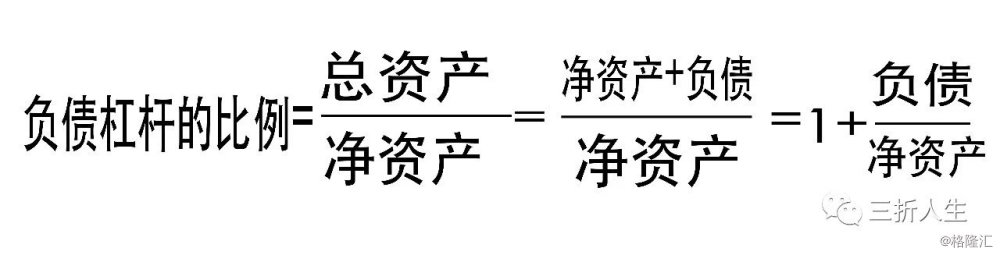

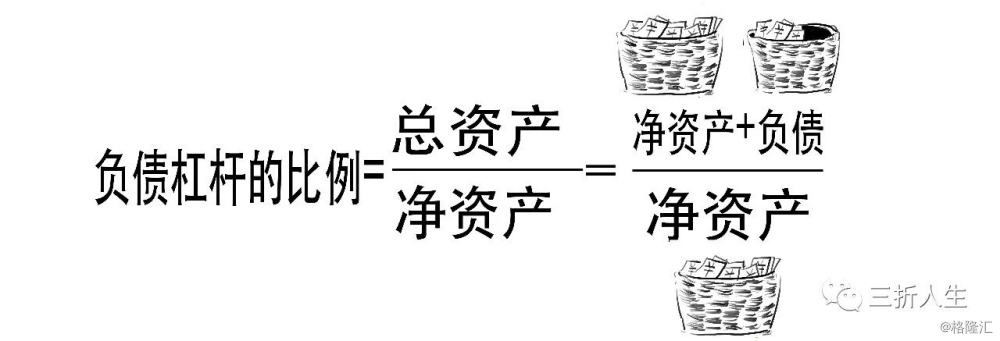

杠杆分为两种,一种是负债杠杆。

该比例越高,表示负债率越高。

新规对资管产品的负债杠杆比例做了限制。

我们举个例子,

首先我们把募集的资金用于投资债券,

首先我们把募集的资金用于投资债券,

接着我们把债券质押融资,又获得一笔资金,

接着我们把债券质押融资,又获得一笔资金,

然后拿着这笔钱,也就是负债,可以再去投资其它产品,

然后拿着这笔钱,也就是负债,可以再去投资其它产品,

则对该资管产品的负债杠杆率如下:

则对该资管产品的负债杠杆率如下:

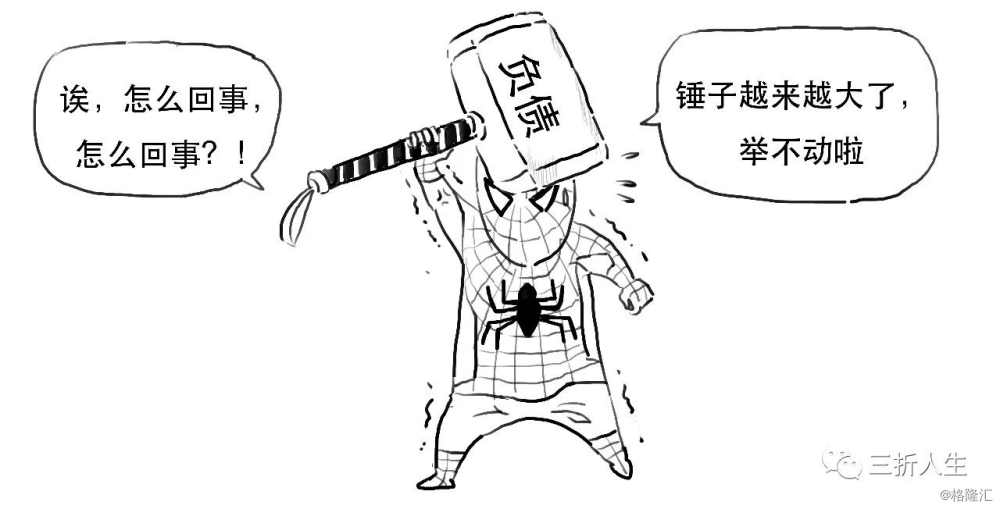

负债杠杆比率过高,容易导致,

负债杠杆比率过高,容易导致,

若引发流动性等风险,

就不好玩了,

所以该比例不能太高。

新规对不同类型产品的负债杠杆比例做了限制,

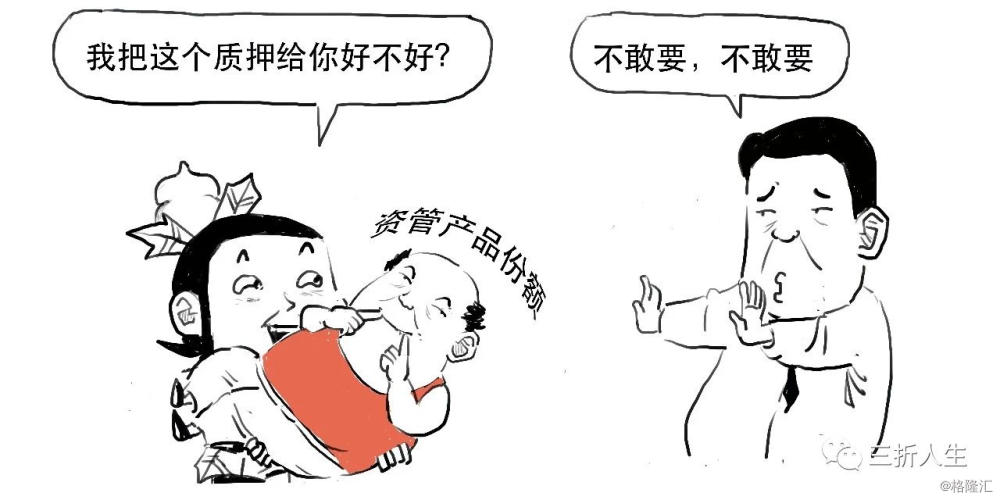

另外,新规要求,

金融机构不得以受托管理的资管产品份额进行质押融资,放大杠杆。

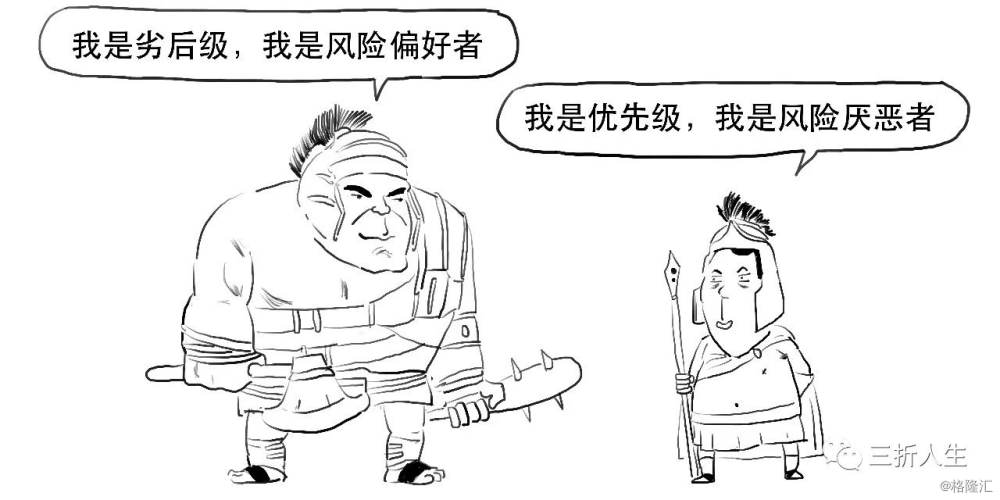

另一种是分级杠杆,

是产品设计上的杠杆,将投资人分为优先级和劣后级。

若遇到风险,

若遇到风险,

资管项目在投资标的时,

资管项目在投资标的时,

优先级拿固定收益,而风险由劣后级承担,额外收益也归劣后方。

这就相当于劣后级利用优先级的资金做了杠杆。

但是,

但是,

所以对于这类杠杆也要限制,

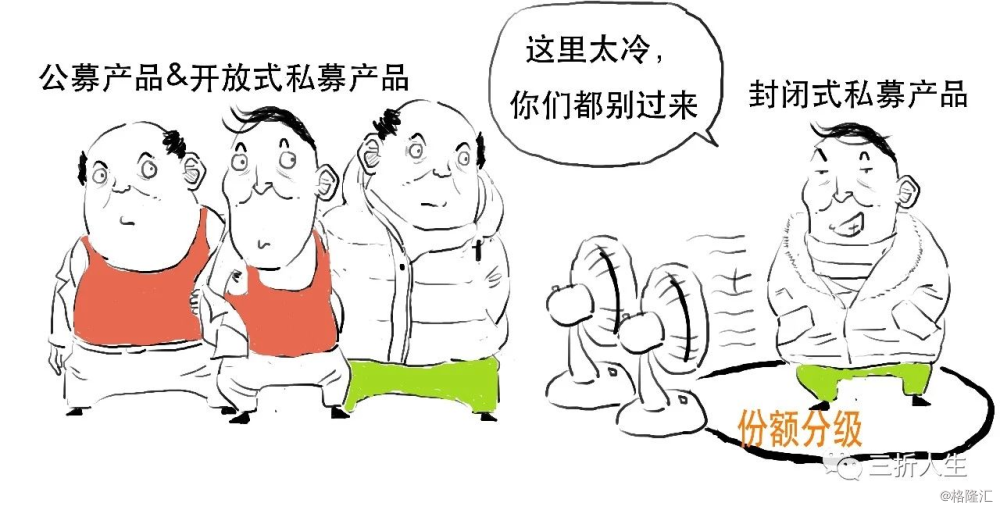

新规要求,公募产品和开放式私募产品不得进行份额分级。

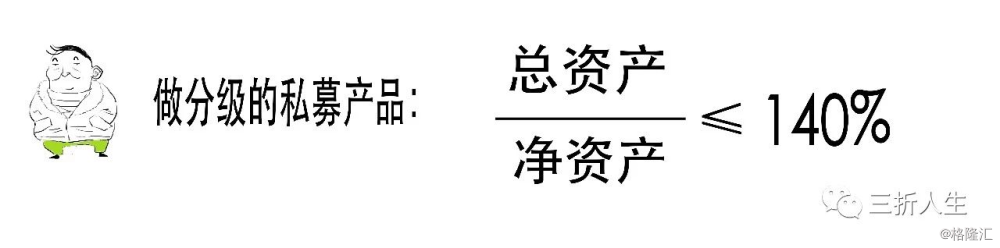

若封闭式私募产品进行份额分级,

首先,对其杠杆负债比例进行限制,

其次,根据其所投资资产的风险程度设定分级比例:

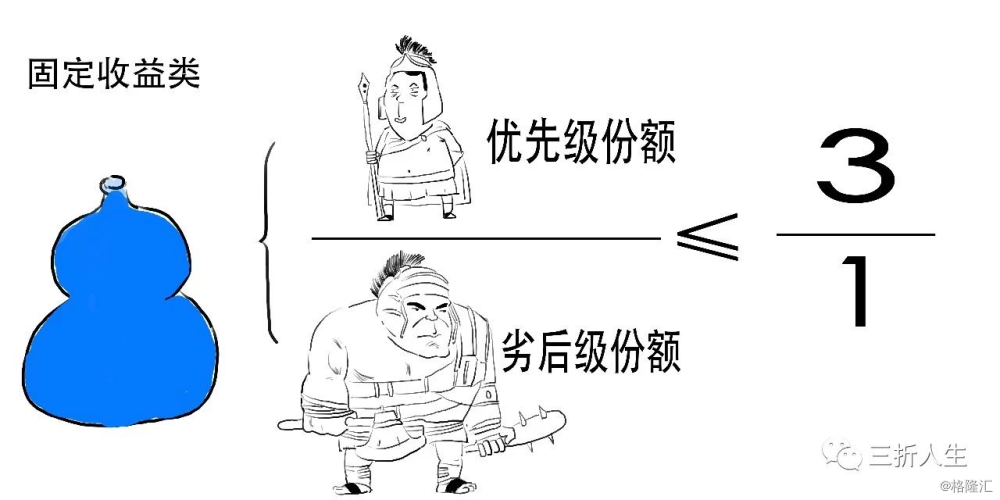

1、固定收益类产品的分级比例要求如下

需要注意的是,在分级比例中,中间份额也需要计入优先份额。

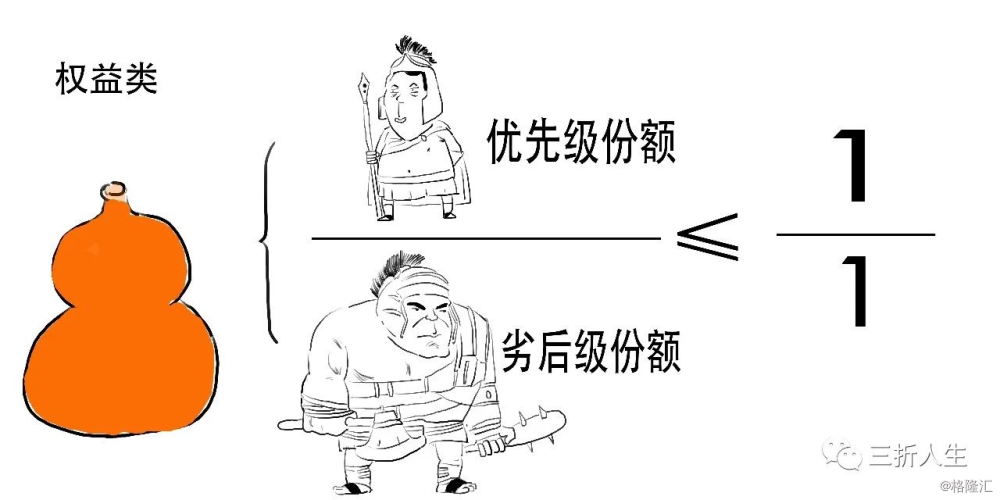

2、权益类产品的分级比例

权益类产品投资风险相对较高,所以杠杆率要求比固定收益类严格。

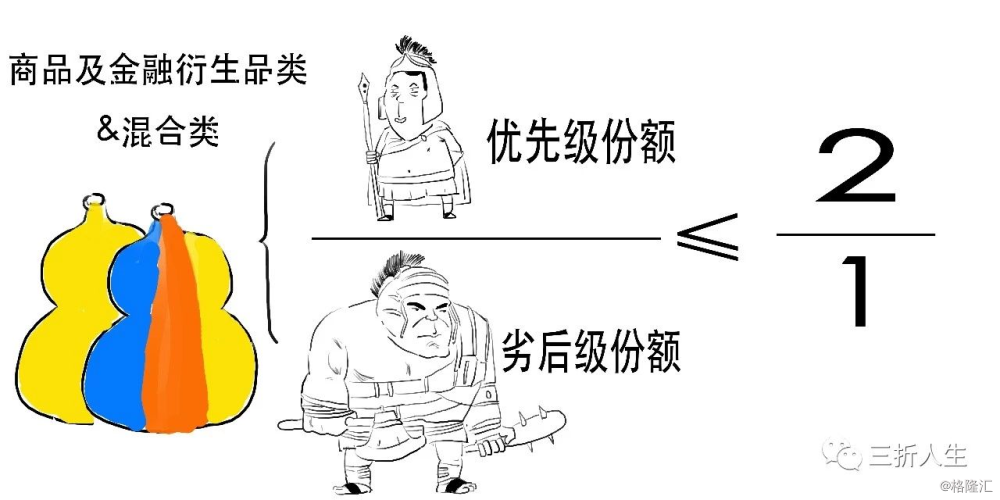

3、商品及金融衍生品类产品、

混合类产品的分级比例如下

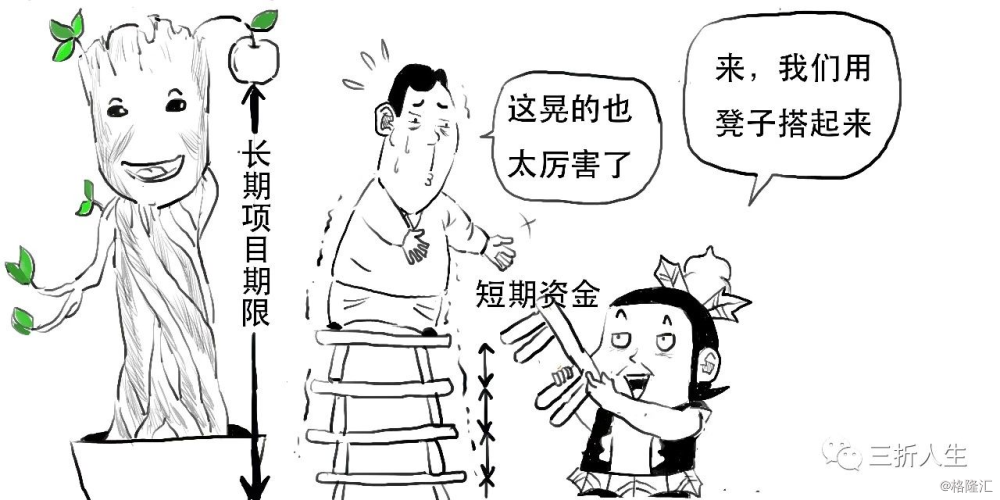

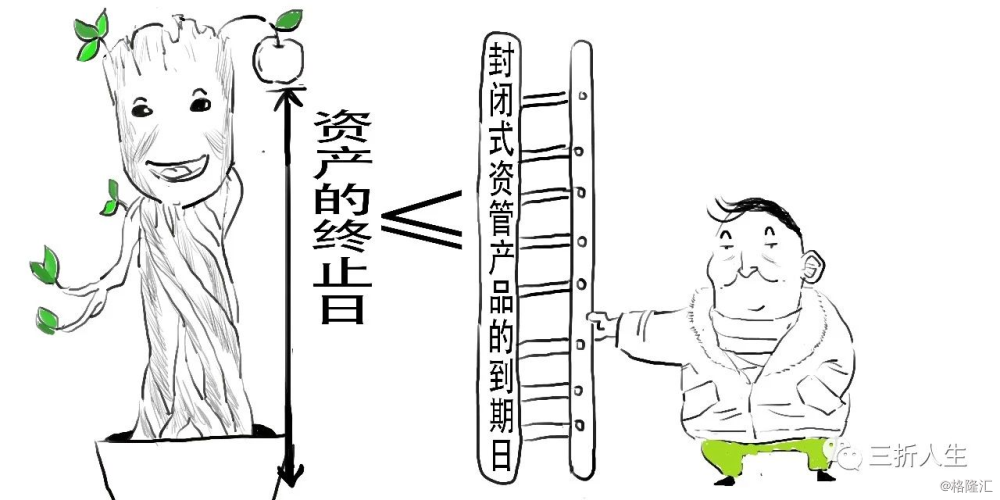

/6/ 降低期限错配风险

期限错配的问题我们以前说过,

期限错配就相当于把短期资金投入到长期项目中。

这有可能造成,

为了降低期限错配的风险,新规要求

(1)封闭式资管产品期限不得低于90天

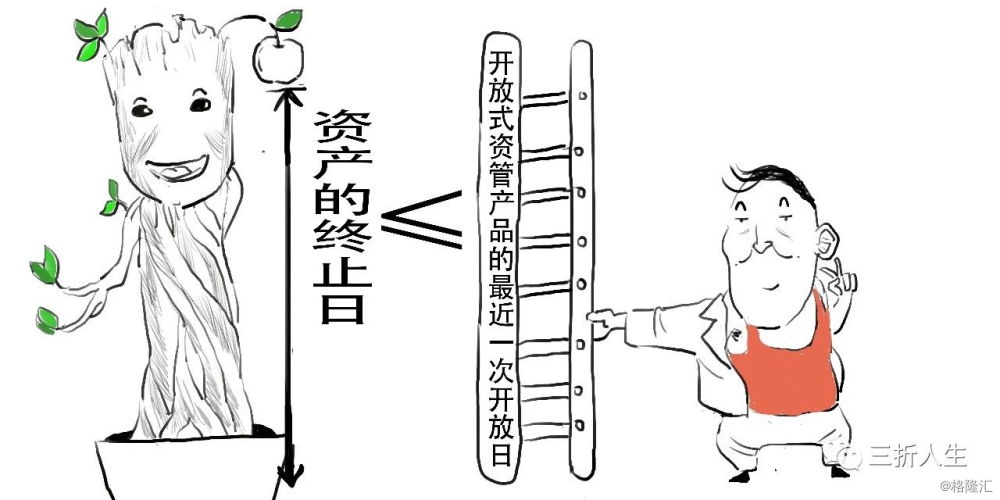

(2)资管产品投资非标债权资产的,

(2)资管产品投资非标债权资产的,

则有如下要求:

资产的终止日不得晚于封闭式资管产品的到期日;

资产的终止日不得晚于开放式资管产品的最近一次开放日;

资产的终止日不得晚于开放式资管产品的最近一次开放日;

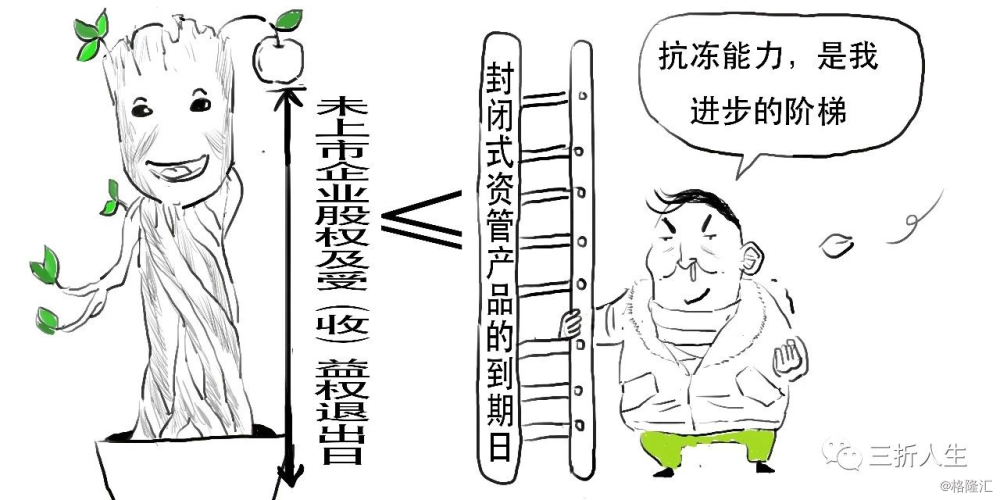

(3)资管产品投资于未上市企业股权及受(收)益权,应当为封闭式资管产品,并明确退出安排。

(3)资管产品投资于未上市企业股权及受(收)益权,应当为封闭式资管产品,并明确退出安排。

未上市企业股权及受(收)益权退出日不得晚于封闭式资管产品的到期日。

未上市企业股权及受(收)益权退出日不得晚于封闭式资管产品的到期日。

你要这么记得住……也阔以。

你要这么记得住……也阔以。