下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华泰证券

评级:买入

目标价:21.8 港币元

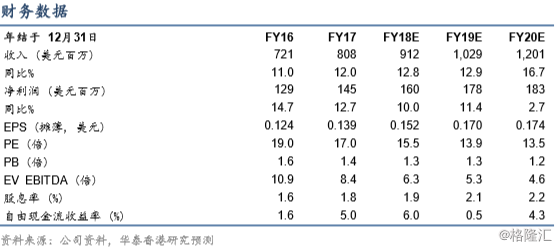

重新覆盖给予“买入”评级,目标价 21.8 港币 :我们重新覆盖华虹半导体(华虹),给予目标价 21.8 港币;维持“买入”评级。我 们看好华虹的良好往绩、建立在清晰的先进技术定位与定制化解决方案上的竞争优 势,以及收入和盈利增长的进一步上行潜力。3Q17 以来,华虹成熟技术优势显 现,盈利水平提高,表现一直跑赢恒生指数。目前华虹股价对应 1.3 倍 2018 年预 期PB,高于平均PB+1个标准差,但我们认为华虹相对国内同行应得到价值重估, 享有更高溢价。我们基于 1.6 倍目标 PB 给予目标价 21.8 港币,维持“买入”评 级。

先进技术领域定位清晰,推动盈利能力提升

华虹一直专注于成熟技术领域的特色工艺,为客户提供高安全性、可靠性和高技术 含量的特色产品。2017 年,其 85%的收入来自于优势特色工艺,包括 39%的嵌入 式非易失性存储器(eNVM)、 27%的功率器件和 19%的电源管理产品。华虹通过 提供定制解决方案与客户建立了长期的合作关系,并获得了较强的议价能力。尽管 2017 年竞争加剧,原材料价格上升,华虹仍受益于对智能卡和 MCU 产品的强劲需 求、产品结构优化,以及平均售价(ASP)同比上涨 7%。因此,2017 年毛利率同 比改善 2 个百分点至 33%,我们预计这一势头将持续。

新增无锡产能,毛利率下行风险有限

华虹计划在无锡投资 18 亿美元,新增月度产能 40,000 片晶圆,用作公司现有三座 晶圆厂的补充产能以及 90nm-65/55nm 工艺技术节点的产品线延伸。尽管扩张导致 的折旧增加将有损毛利率,但鉴于华虹通常采购的二手设备的折旧相对较少,以及 规模经济效应提高的盈利能力有望部分抵消毛利率下降,我们认为华虹的毛利率下 行风险应该是有限的。

华虹发展前景向好,维持“买入”

我们继续看好华虹的发展前景,因为我们相信成熟制程的下游产品需求将长期保持 强劲,而公司作为全球领先的 200mm 晶圆专业代工企业,应能继续成为主要的受 益标的。我们给予目标价 21.8 港币与“买入”评级。主要上行风险:ASP 进一步 上升。下行风险:产能利用率走低。