下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:增持

目标价:21港元

一季度营收处于指引区间上限,毛利率仍居高位超指引

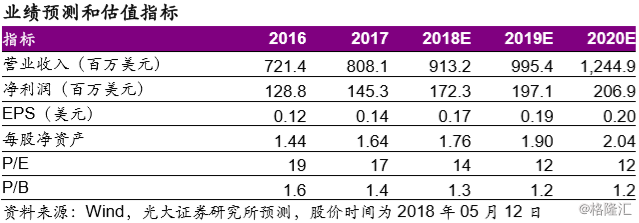

1Q18公司实现营收 2.101 亿美元,处于公司 2.09-2.10 亿的指引区间上限,同比增长 14.7%,环比减少 3%。盈利能力方面,毛利率为 32.1%,同比上升 2.4 个百分点,高于公司指引 30%,主要由于工厂年度维护周期成功缩短。实现归母净利润 0.401 亿美元,同比增长 17%,净利率同比提升 0.5 个百分点至 19%;合 EPS 为 0.04 美元,同比上升 0.01 美元。

产品结构优化超预期,8寸厂仍存在较大盈利改善空间

1Q18 晶圆销售收入为 2.06 亿美元,同比增长 16%。晶圆出货量同比增长 5%,环比下降 9%,主要由于季节性因素及晶圆厂年度维护影响。晶圆 ASP 同比上升10%,环比上升 7%,公司产品结构优化对 ASP的带动作用明显。 一季度为传统淡季,公司产能利用率反而由 4Q17 的 96.8%回升至 97.3%, 进一步印证其产品需求持续紧俏。公司在 eNVM、功率器件等细分领域卡 位优势明显,产品需求维持高位,叠加供应链价格调整继续发酵,公司既有8寸厂通过结构优化仍存在较大盈利改善空间。

优先迁移 eNVM 等优势产品,有望缓解 12 寸厂初期上量压力

无锡 12 寸厂预计在 2019 年底投产,初始产能为 10K,而后逐年增加 10K, 预计 2022 年底达到规划产能 40K,按此规划,我们预计制约公司未来业绩快速成长的产能瓶颈届时将不复存在。新 12 寸厂计划优先生产公司原有 eNVM 等优势产品,既能确保既有产品优势延续,亦有望推动新厂产能利用率迅速爬升,从而缓解初期投产带来的业绩压力。同时考虑到政府补贴 以及经营租赁减少折旧等方式,我们预计新12 寸厂前期亏损对公司 2019-2021 年业绩影响有限,且有望于 2022 年实现盈利逐步释放利润贡献。

盈利预测、估值与评级:鉴于公司产品结构优化对利润率的提升作用超预 期,我们上调公司 2018-2019 年EPS 预测 6%/5%至0.17/0.19美元;12寸 厂上量或对公司整体毛利率形成拖累,我们下调2020年EPS预测9%至0.20 美元。考虑到8寸厂产品结构改善超预期,同时新建12寸厂打开未来成长空间,认为给予 2018 年1.5x PB为合理估值水平,上调目标价至21元港币, 维持“增持”评级。

风险提示:中国区晶圆代工竞争加剧;产品结构改善不及预期。