下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信建投

评级:买入

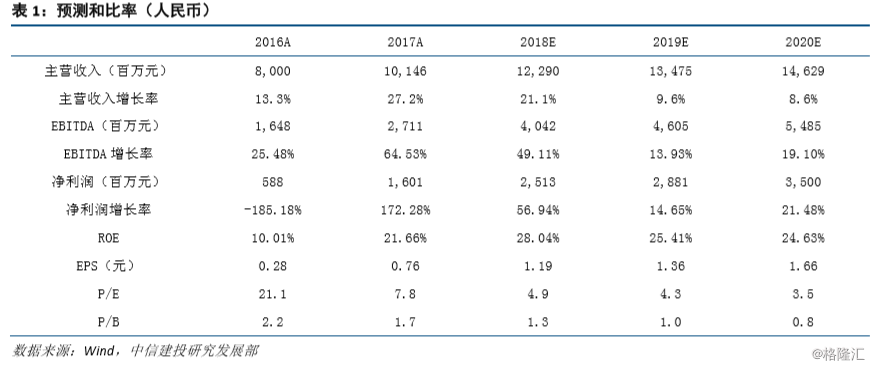

公司是亚洲最大的氟硅材料生产基地,产品涵盖氢氟酸、制冷剂、有机硅、含氟聚合物,一体化优势显著。前期受董事减持影响,公司股价回调。而我们认为公司基本面没有变化,预计盈利水平仍然非常可观。目前公司对应 18 年仅 5 倍 PE,估值优势明显,看好未来估值修复空间。

制冷剂业务保持高盈利水平,尚存显著预期差

近期主要制冷剂产品价格有所下跌,在一定程度上影响了市场情绪,但总体来看,上游萤石、氢氟酸价格同时下跌,其中氢氟酸主流价格更是从高点的 15000 元/吨下降到目前的约 9000-10000 元/吨,下降幅度超过 30%,原料价格的下降使得制冷剂产品利差变化不大,目前仍处在相对高位。同时公司制冷剂产品品质优异,市场口碑良好,降价幅度小于行业平均水平。量的方面,目前公司制冷剂产线仍保持高负荷生产,22 万吨 R22 产能中,仅有 8 万吨外售,其余制造 PTFE 等下游产品。总体来 看公司制冷剂业务仍然保持强劲的盈利能力,较市场预期更佳。

含氟聚合物需求向好,销售受美国 PTFE 反倾销影响较小含氟聚合物价格仍维持高位,近期虽然稍有下调,但整体需求良好,东岳集团产品品质较好,价格下调幅度较小,仍然保持较高盈利水平。美国近期公布 PTFE 对华反倾销初裁结果产生利空情绪,但终裁结果要到 10 月份确定,行业公司正在积极应诉, 最终结果仍存改善可能。而即使最终确定实施反倾销税率,公司 3.5 万吨 PTFE 产能出口至美国的占比也很低,对整体业绩影响很小。

有机硅价格持续向上突破,公司集中受益

目前有机硅内外需求保持旺盛,DMC 价格持续正持续向上突破,据百川资讯,华东地区主流报价约 33000 元/吨,对应公司单吨利润 10000 元左右。2018 年,有机硅行业预计无新增产能投放,我们预期有机硅全产业链价格有望维持高位。公司具备 25 万吨有机硅单体产能,有望同时从有机硅行业景气中集中受益。

产品升级助力持续增长,分拆上市拓宽融资渠道

公司计划在未来三年投资 50 亿人民币,进行产能和产品结构升级。投资生产项目或集中在含氟聚合物和有机硅等下游产品。我们认为公司投建的新项目将充分利用氟化工和有机硅原料 产能,进一步向下延伸产业链,未来利润增量令人期待。同时,公司近期公布,拟将主营有机硅产销业务的子公司“东岳有机硅”分拆,在 A 股创业板上市。届时,公司估值水平和融资能力均有望有所提升。

预计 18、19 年实现归母净利润 25.13、28.81 亿元人民币,对应 EPS1.19 元、1.36 元,对应 PE 4.9 倍、4.3 倍估值,首次覆盖,给予买入评级。