下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:交银国际

评级:买入(重申)

目标价:2.10港元

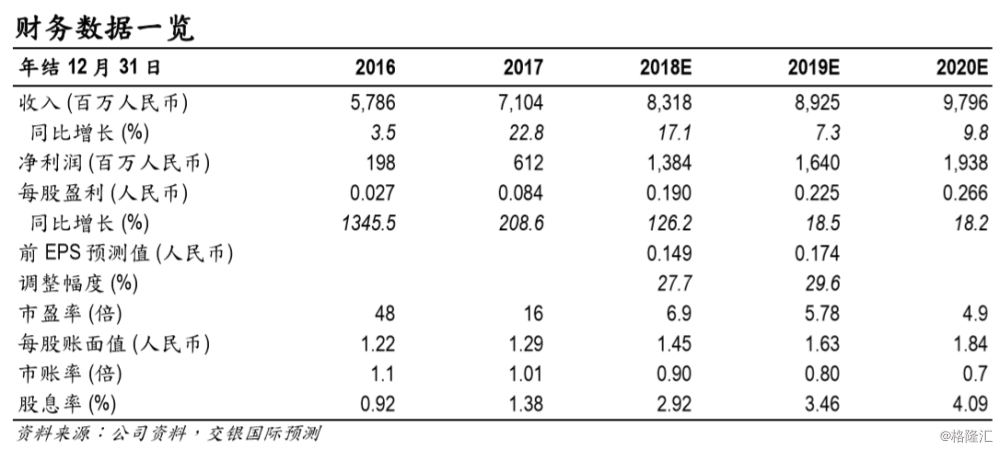

财务数据摘要:根据公司公布的中国会计准则财务数据,2018年1季度公司实现销售收入人民币22.85亿元,同比增长43.6%,基本符合我们预期,其中电力销售收入人民币22.56亿元,同比增长43.2%。归属公司权益持有人净利润人民币5.85亿元,同比大增375.5%。剔除永续债券持有人的收益,我们估算归属母公司股东净利润人民币5.56亿元,同比增长491.2%,超过我们以及市场普遍预期。

财务数据简析:1季度业绩超预期主要是因为收入增幅远超成本费用的增长,导致公司盈利水平大幅提升。由于风电的边际变动成本基本为零,因此风机利用小时、售电收入增加时,公司的毛利基本会等额增长。1季度公司售电收入增长43.2%,而电力销售成本仅增加了10.0%,导致1季度公司的毛利率同比增加14个百分点至52.5%。同时,公司的一些费用项目、所得税率低于预期,以及额外收益都导致税后净利润有更大幅度的增长。1季度公司净利润率高达29.4%,同比大增19.5个百分点。

经营趋势预测:由于弃风率大降以及风资源改善,我们估计1季度公司风机利用小时数提高超过30%。不过我们认为今年余下三个季度,利用小时数很难达到同等增幅,主要基于三个理由:1)17年1季度基数较低(风资源一般),2)2017年后三个季度的弃风率已经有明显降低,3)无法预期未来风资源是否和1季度一样好。

盈利预测与估值:虽然我们预计公司未来几个季度的盈利很难达到1季度的水平,不过仍需大幅提高盈利预测来反映公司经营状况的变化。我们把公司2018/19年每股基本盈利预测调高27.7%/29.6%至0.190元/0.225元人民币。我们调高公司目标价至2.10港元(原1.58港元),相当于我们2018/19年预测市盈率8.9倍/7.5倍,及2018年市账率1.18倍。重申买入评级。