下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:群益证券

HPCHoldings成立於二零零四年,在新加坡建筑业提供一般建造及土木工程。其作为总承包商及分包商向新加坡公营及私营部门提供建筑工程,且一直在新加坡参与工业、物流及仓库、基础设施、住宅及商业建筑项目。集团的总承包商工程主要涉及商业及工业楼宇的设计及建造项目,如物流及仓库设施、工厂、办公室、车间及停车场以及养老院。集团亦提供分包商工程,如改造组屋及建设地铁站、学校、工厂及公路。根据欧睿报告,按二零一七年所得收益计,集团在新加坡一般建造工程方面为排名第15的服务供应商,及按二零一七年所得收益计,其在新加坡仓库建设工程服务中排名第一。

我们建议投机性认购该股。

公司优势

(1)是新加坡建筑业的领先建筑公司之一,专业从事公私部门工业及商业楼宇(包括仓库)建设,往绩记录扎实可靠;(2)随着对仓库建设需求的不断增加,集团常备不懈,可受益於新加坡物流业的预期扩张;(3)藉助专职团队的全面建设能力向客户提供一站式解决方案;(4)内部设计团队、劳动力及绩效制度令其在执行项目时保持高质量标准及可靠性,从而使其从竞争对手中脱颖而出;(5)管理团队经验丰富,兢兢业业,且各执行董事在建筑业拥有逾25年经验。

行业概览

建筑业一直是新加坡经济的重要支柱之一,占二零一七年名义国内生产总值4.0%。二零一三年至二零一六年,建筑业产出增长至二零一六年的203亿新加坡元。然而,经计及二零一七年的行业表现,建筑业按年收缩12.2%至178亿新加坡元,即整个回顾期的复合年增长仅为0.9%。下跌的主要原因是私营机构的各类发展项目的建筑工程需求持续下降,惟机构和其他建造项目除外。然而,公营机构的建筑工程需求增加,主要来自工业建造工程和土木工程方面,支持推动整体行业增长。因此,回顾期内建筑业的增长主要由公营机构带动。二零一七年公营机构建筑项目公约占所有建筑合同63.9%,涉及金额高达158亿新加坡元。

二零一七年的总建筑需求或授出合约较二零一六年减少6.1%,由264亿新加坡元降至248亿新加坡元,主要是由於新加坡物业市场下滑及经济不明朗因素导致私人机构需求疲弱。然而,公营机构的需求推动总体建筑需求增长。二零一七年私营机构建筑需求按年下跌18.6%至90亿新加坡元。尽管政府在二零一七年三月对遏抑楼市措施有所放宽,但二零一七年私人住宅项目的建筑需求在此等措施影响下表现不振。作为总体刺激经济计划的一部分,政府加大公共基础设施项目的开支,藉此推动新加坡的疲弱经济及本地需求。虽然过去有关做法能够推高建筑业对全国国内生产总值的贡献,但不足以弥补二零一七年私人建筑需求持续下跌。二零一七年公营机构建筑需求按年增长2.9%至158亿新加坡元。增长主要受惠於公共基础设施和工业建造的土木工程项目授出的合同。因此,公营机构需求能够支持整个行业。

预测货仓建筑收益收入按复合年增长率2.0%增长至二零二二年达841.6百万新加坡元。截至欧睿报告日期,16项项目预期於二零一八年竣工及七项项目预期於二零一九年竣工。按二零一八年收益收入计,预期该等项目会推动增长。

获利能力及财务数字

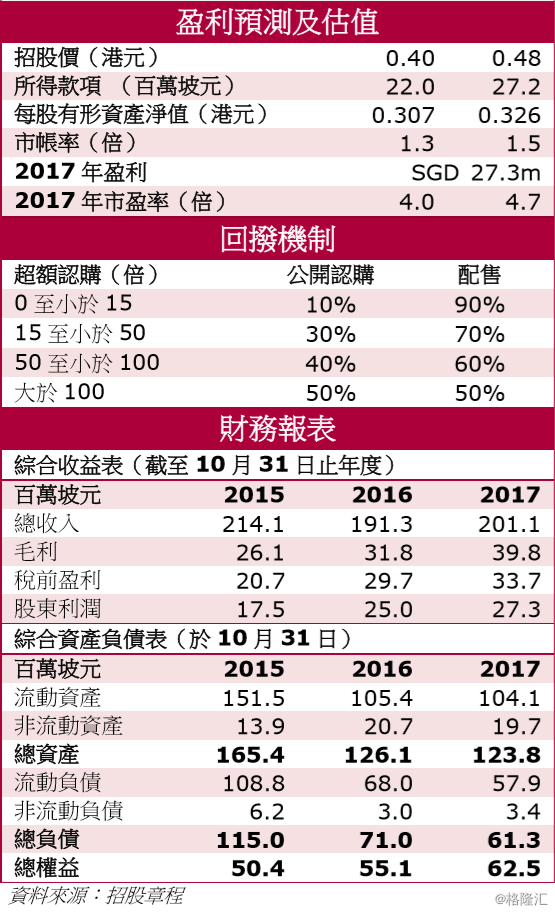

截至2015年、2016年及2017年10月31日止年度,集团分别录得收益总额约214.2百万新加坡元、191.3百万新加坡元及201.1百万新加坡元。集团主要业务活动为(i)提供一般建造工程,於截至2015年、2016年及2017年10月31日止年度分别贡献集团收益约208.5百万新加坡元、186.6百万新加坡元及193.8百万新加坡元,占集团收益约97.4%、97.5%及96.4%;及(ii)提供土木工程,於截至2015年、2016年及2017年10月31日止年度分别贡献集团收益约5.2百万新加坡元、4.7百万新加坡元及7.2百万新加坡元,占集团收益约2.4%、2.5%及3.6%。

截至2015年、2016年及2017年10月31日止年度,集团毛利分别为26.0百万新加坡元、31.8百万新加坡元及39.8百万新加坡元。同期毛利率分别为12.2%、16.6%及19.8%。

集资用途

是次集资所得款项的120.5百万港元(以发售价每股0.44港元计算)将作下列用途:约78.3百万港元(相当於所得款项净额的约65.0%)将用於於截至二零一八年十月三十一日止年度及往後可能承建的在建(即於2017年十月三十一日後获得的项目)及未来项目的初步资本投入(为合约金额的约10%至15%);约24.1百万港元(相当於所得款项净额的约20.0%)将用於就业务购买移动式起重机、挖掘机、混凝土固定式泵、滚筒式压实机、动力浮式机、吊臂升降机和剪叉式升降机等设施和设备,以提升竞争力、应付未来的扩展计划及使其能够承建更大型及更复杂的项目;约6百万港元(相当於所得款项净额的约5.0%)将用於人才招聘及培训以及劳动力扩充;约12.1百万港元(相当於所得款项净额的约10.0%)将用於营运资金及作其他一般公司用途。

估值

集团按2017年财政年度纯利27.3百万新加坡元计算,市盈率约为4.0-4.7倍。根据欧睿报告,按二零一七年所得收益计,集团在新加坡一般建造工程方面为排名第15的服务供应商,及按二零一七年所得收益计,其在新加坡仓库建设工程服务中排名第一。但集团主要向新加坡公营及私营部门提供建筑工程,其业务深受新加坡物业市场发展速度的影响,2017年新加坡物业市场增速减慢,若未来私营部门及公营部门需求持续下降,则或将影响该集团的业务增长。我们建议投机性认购该股。

风险因素

(1)收益主要产生自通常为非经常性性质的建筑项目;(2)可能受分包商进行的工程负面影响;(3)或与客户、分包商、供应商或其他第三方有争议以及可能有来自客户、分包商、供应商或其他第三方的申索;(4)根据项目所涉及估计建筑时间及成本厘定竞标价,当中可能由於成本超支及╱或其他相关建筑风险偏离所涉及实际时间及成本;(5)依赖外籍工人,并可能受外籍工人供应任何短缺或外籍工人徵费增加,或就项目雇用的外籍工人数目任何限制所不利影响。