下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事关牛市命门的一个大命题:中国,会降息吗?

作者:格隆

近期很多人与格隆探讨一个问题:中国是否会全面降息?我知道这其中隐含的潜台词:如果全面降息,大牛市肯定就比较确定来了吧?!

格隆大学学了整整十年宏观和微观经济学,但我从来没尝试去做宏观分析:真的力有不逮,完全没有自信能做好。宏观经济变量太多太多,任何一个变量的变化都会影响、改变甚至颠覆分析模型得出的结论。最简单的高等数学都告诉我们,任何一个二元方程式,超出三个变量,方程式基本就无解了,或者有无数多个解。当然,你用政治经济学里的那套规范经济学分析框架就另当别论:反正两嘴一张,模棱两可,既无法证实也无法证伪。问题是,格隆一贯崇尚的是实证经济学的分析框架与逻辑,只相信数据说实话!你说有大牛市,无疑降息是支撑大牛市结论不可或缺的一根支柱(没有实质的社会资金平均成本的下降,单单靠反腐打老虎的心理刺激就梦想大牛市,这不是严谨的研究,最多只是一种梦呓)。很好,给我理由,给我数据!

下面格隆先给出详细的数据图解,最后再给出结论。

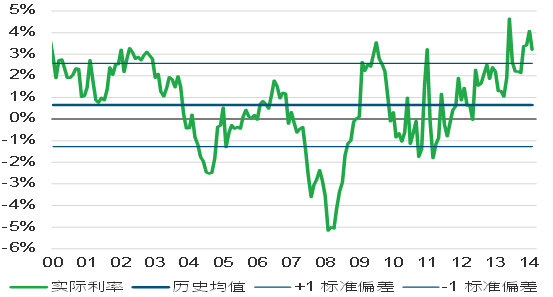

很多人预期全面降息的逻辑,不外乎听到了国务院“降低社会融资成本”的提法,以及中国息率水平在历史相对高位:(见图一:中国实际利率水平的历史位置)

实际利率 = 一个月上海银行同业拆息 - 消费物价指数

资料来源:国家统计局、彭博

但以下数据会令中国的降息在很长时间不会发生。

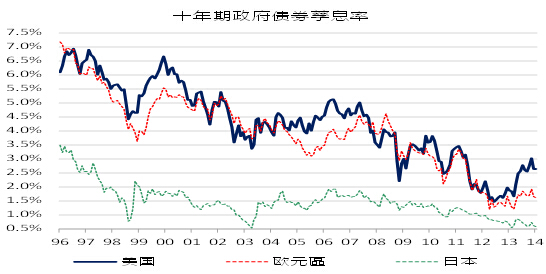

首先,从外部看,随着美国退出量化宽松,全球流动性无可避免收紧。大家都很渴,全球范围内对资金的争夺刚刚开始(见下图二)。这会对新兴市场的资金流向、汇率以致利率构成必然的冲击。没有谁会在这个时候只盯着自己家里的一亩三分地,对外界形势熟视无睹。

图二、美国十年期政府债券孳息率已重返250基点至300基点区间

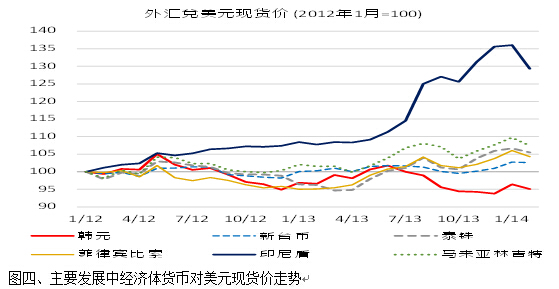

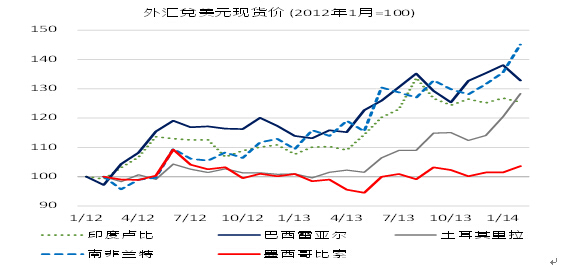

欧美经济的确定复苏,美联储的确定收缩,资金在加速流出新兴市场,尤以出现经常账户赤字为甚。(见图三、图四、图五)

图三、亚太区主要货币对美元现货价走势

图四、主要发展中经济体货币对美元现货价走势

图五、人民币对美元现货价走势

实际上,部分发达国家央行和新兴市场国家均已进入加息周期:新西兰今年3月首次加息,尽管近期意外降息,但市场预期央行或将在下半年继续加息;澳大利亚也有可能在明年加入加息阵营。马来西亚、印尼、南非、印度、巴西、俄罗斯、哥伦比亚等新兴市场国家已经进入加息周期。

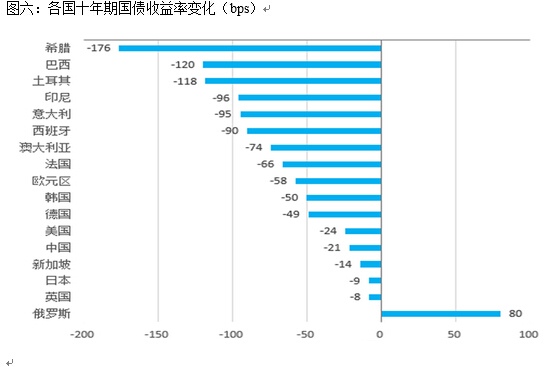

通过以上数据,格隆想给出的另外一个衍生的结论是:债券牛市基本临近尾声,尤其是投欧美债券的资金,必须放弃上半年舒服的享受,下半年大概率需要做的事情是:怎么做好防守。

图六:各国十年期国债收益率变化(bps)

看完外面的压力,我们再把眼光放到国内,看看内部降息的必要性存在否。

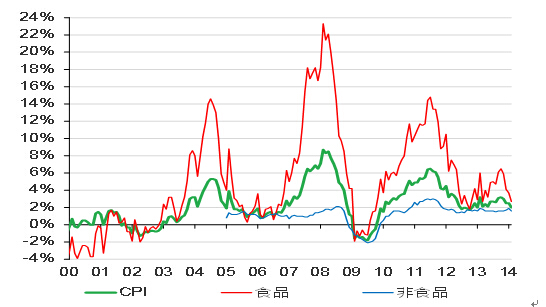

先看过去14年的CPI数据(见下图七、中国CPI数据 资料来源:国家统计局)。这是很多人认为会降息的重要理由:市场普遍认为经济活动、投资冲动减弱以致通胀可以受控。

但我们很多人忽略两点:

1、 食品价格(平均3至4年一个周期)仍处在潜在升轨,完全可能推高整体通胀;

2、 通胀可控只是降息的必要条件,而不是充分条件;

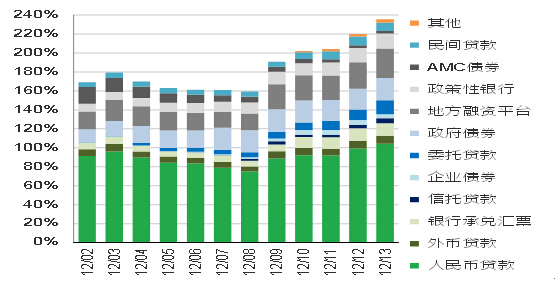

我们回头看看其他数据,就不会对全面降息那么乐观了。首先,中国内地总系统信贷量対GDP比例已从2008年的153%大幅跳升到2013年底的236%,增幅76%。而这个数据在2014年仍在快速增长(见下图八 资料来源:人行、银监、商务部、国家统计局、中国信托业协会、中国租赁协会、中国金融年鉴)

除非政府不想完成去杆杠化、化解地方债务问题等深层次问题,否则货币政策的总量放松,无异于冒险一赌,而这个赌的目的也并不明确。

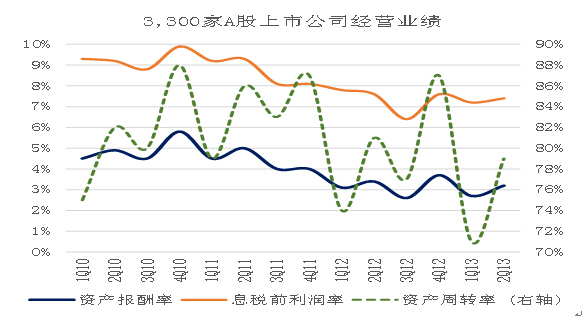

事实上,现实情况也并无实施全面降息的客观需要:无论从宏观经济总体数据,还是微观企业的经营情况,我们的总体经济稳增长仍在可控范围内,完全不需要释放全面降息这种冒险的“胜负手”。

图九、3300家A股上市公司的经营业绩(资料来源:上海证券交易所)

从图中可以清晰看出,内地企业2010年后的经营业绩持续恶化,至2012年下旬起才稳定下来。以3,300家A股上市公司的样本分析显示资产回报率(ROA)及息税前利润率(EBITmargin)已明确回稳

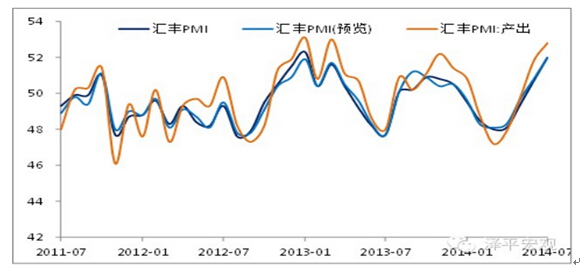

前瞻的PMI数据也显示中国经济在“稳增长”这个选项上,并无失控的担忧。政府保7.5%的底气渐足,可预见时间内出台总量货币政策的必要性都不存在(见下图十)

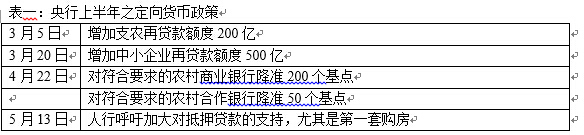

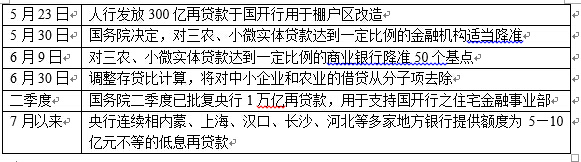

实际上,在格隆看来,上半年央行定向宽松货币政策(见下表一)已经足够力度,再指望全面降息,是真真的屁股决定脑袋,得陇望蜀。

表一:央行上半年之定向货币政策

现在,我们可以回到结论了。格隆想说的是:

1、短期、中期都看不到中国全面降息的可能与需要。长远是否会全面降息,取决于经济是否会意外不可控地失速;

2、梦想着全面降息,是因为身在股市,典型的屁股决定脑袋。股市只是整个国民经济体系中非常、非常小的一个环节,千万不要因为身在股市,就自以为这里多么重要。从货币政策制定方(国务院、央行、货政司等)而言,采用全面降息这种总量工具,必须要慎之又慎;

3、国务院所谓的“降低社会融资成本”,是有指向性的。是因为过往收紧的过程中资金被限制去往地产、地方融资平台等存有结构风险的方向。但资金都是聪明的,经过曲折中间渠道,层层加码,最终还是会去到该去的、承诺回报率最高的地方。房地产泡沫与地方政府债务是中国未解决的两个主要深层次问题,需要解决的是这部分融资成本;

4、中国经济目前的核心导向是顾长远的“调结构”,而不是顾眼前的“保增长”。用北京高层的话来说,就是“三期叠加”,亦即:经济增速的换挡期、结构调整的阵痛期、前期刺激措施的消化期。如果全面降息,大水漫灌,前期新辛辛苦苦的定向微刺激、调结构等细活将前功尽弃;

5、除非经济数据掉得厉害,比如GDP增速出了很大问题,降到7%甚至以下,连保证新增就业1000万人、城镇登记失业率维持在4%左右这个底线都保证不了,全面降息才会发生。但彼时也说明中国经济与货币政策的逻辑已经发生了根本变化:不再是结构性的健身塑形,而是保命。