下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中金公司

评级:推荐(维持)

目标价:40.31港元

投资建议

重申中海为内房股板块首选标的,目标价港币40.31,隐含44%上行空间。优质的资源禀赋、领先的操盘能力以及稳健的财务管控助力公司实现穿越周期的高质量增长。前期调整已经结束,基本面2018年将全面回升,而当前预期差显著、估值安全边际高,短期风险收益极具吸引力。

理由

土储精良,多元化拿地铸就核心竞争力。近6000万平米土储、逾9000亿港币货值均衡分布于六大城市群,聚焦核心一二线城市,配套设施完善,资源价值高。此外,公司拿地方式多元,除在招拍挂市场维持稳定的成本优势外,受益于国企资质及杰出的运营能力,公司亦通过并购国有资产、参与旧改等方式获取稀缺资源,持续、稳定补充土储。

产品优质,精耕细作充分释放资源价值。品牌和品质赋予中海赚取溢价的资本,而公司建造成本和三费费率均为行业最低,二者结合,公司可采取灵活的销售和定价策略,实现有韧性、高质量的增长。预计2018年可售货值达4500亿-5000亿港币,可轻松支撑3000亿港币销售,销售增速经历过去三年持续放缓后将重回30%高增长。

财务稳健,量入为出严控风险。公司始终坚持现金流和杠杆安全,在当下持续收紧的货币环境中更能够抵抗风险甚至逆势扩张。过去五年销售回款基本覆盖投资、经营需求;此外,平均融资成本低至4.2%,外部融资亦提供额外支撑。截至2017年中期,公司净负债率低至16.1%。

盈利预测与估值

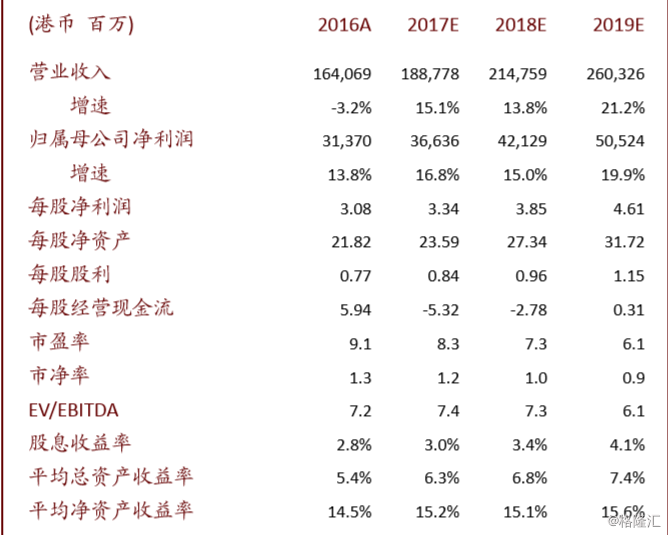

每股核心盈利将稳步重回20%增长。除收入稳健增长外,结转毛利率将由2016年的27.8%重回30%,叠加股数扩大带来的摊薄将逐步消除,预计2017-19年摊薄每股EPS增速为8.6%、15%、19.9%。

估值极具吸引力。当前估值(7.3倍、6.1倍2018、19年预测市盈率)处于公司过去七年平均水平负一倍标准差位置。

风险

按揭贷款额度过度收缩将会抑制购房需求,对去化、销售带来负面影响;土地市场过热导致新增土储利润率被显著挤压。